{kind=link}

La caiguda de Bitcoin durant els últims tres mesos ha revifat una línia familiar de comentaris sobre un hivern criptogràfic que s’aproxima. El preu ha baixat aproximadament un 18% durant el període, i alguns comentaristes han assenyalat la debilitat de les accions criptogràfiques com a prova que el mercat més ampli s’està trencant.

Un dels moviments més pronunciats va venir de l’American Bitcoin Corp., que va caure al voltant del 40% dimarts gràcies a un volum inusualment elevat. La caiguda es va vessar breument a Hut 8, que posseeix una participació majoritària de l’empresa. Altres actius digitals vinculats a Trump també han caigut bruscament, alimentant una narrativa més àmplia que el sector està entrant en una altra caiguda prolongada.

Les dades de l’estructura del mercat, però, no donen suport a aquesta visió.

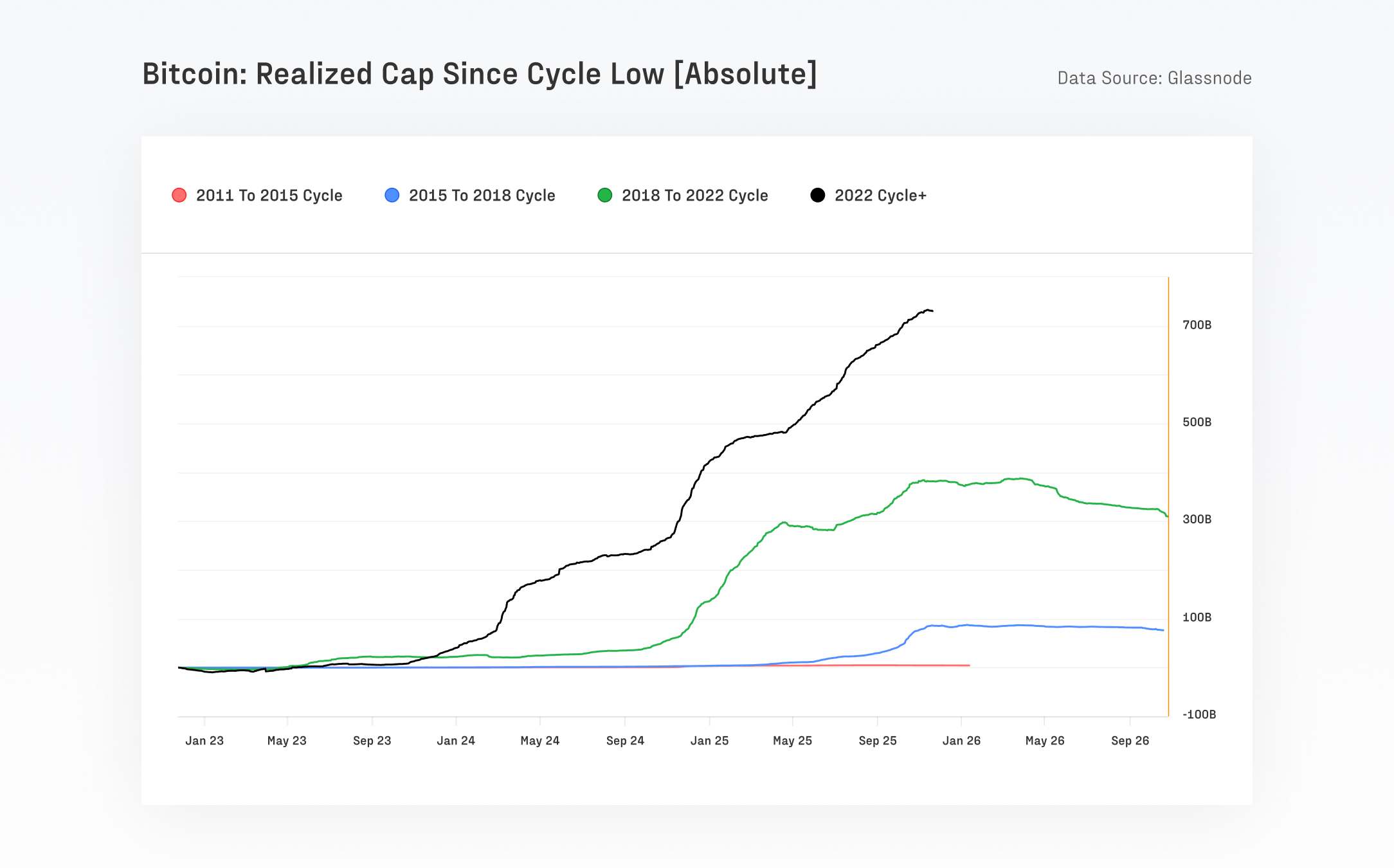

Segons un nou informe de Glassnode i Fasanara Digital, bitcoin ha atret més de 732.000 milions de dòlars en capital net net des del mínim del cicle del 2022.

L’informe assenyala que aquest cicle únic va generar més entrades que tots els cicles de bitcoins anteriors combinats i va empènyer el límit realitzat a aproximadament 1,1 mil milions de dòlars, mentre que el preu al comptat va augmentar de 16.000 dòlars a uns 126.000 dòlars al màxim. El límit realitzat és una mesura del capital invertit real i normalment és un dels primers indicadors que es contrauen durant els hiverns reals. Això no està passant.

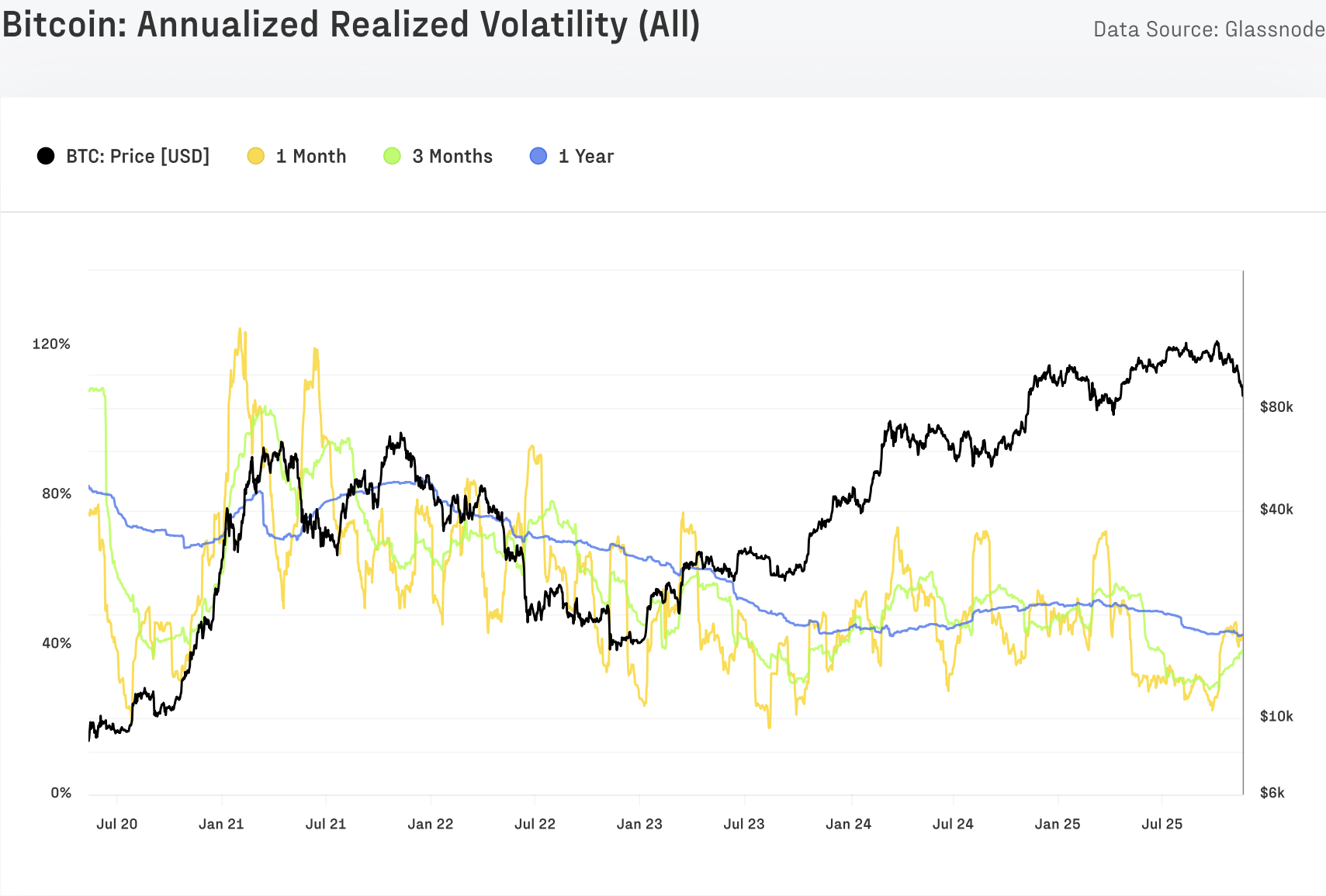

La volatilitat explica una història semblant.

L’informe mostra que la volatilitat realitzada d’un any de BTC va baixar del 84% al 43%, una disminució associada a una liquiditat més profunda, una participació més gran de l’ETF i més derivats amb marges en efectiu.

Els hiverns comencen quan la volatilitat augmenta i la liquiditat s’evapora, no quan la volatilitat es redueix gairebé a la meitat. El que és històricament cert, aquest cicle està marcat per la creixent popularitat de les estratègies de sobreescriptura de trucades a les opcions BTC i IBIT. Aquestes estratègies han atenuat la volatilitat d’aquest cicle, invalidant les relacions spot-vol anteriors.

L’informe argumenta que l’activitat de l’ETF també contradiu la idea d’un cicle superior. L’informe mostra que els ETF al comptat tenen uns 1,36 milions de BTC, aproximadament el 6,9% de l’oferta circulant, i han contribuït al voltant del 5,2% de les entrades netes des del llançament. Els fluxos d’ETF solen tornar negatius i romandre negatius durant els hiverns reals, especialment quan els titulars a llarg termini redueixen l’exposició al mateix temps. Cap de les dues condicions és present avui.

El rendiment miner de tot el sector també divergeix dels patrons hivernals. El CoinShares Bitcoin Mining ETF (WGMI) ha augmentat més d’un 35% durant el mateix període de tres mesos en què BTC ha baixat. Els hiverns anteriors, els miners van ser dels primers a col·lapsar-se a mesura que el preu de l’hash hash es va deteriorar. La divergència actual mostra que la debilitat dels miners no té una base àmplia i que les qüestions específiques de l’empresa, com la venda nord-americana de Bitcoin, no són representatives del sector.

Glassnode escriu que la reducció en si s’adapta al comportament històric de mig cicle en lloc d’una inversió total.

Bitcoin va registrar caigudes similars el 2017, 2020 i 2023 durant els períodes de reducció del palanquejament o d’enduriment macro abans de continuar més alt. L’esdeveniment de desapalancament d’octubre de 2025 citat a l’informe Glassnode i Fasanara coincideix amb aquest patró. L’interès obert va caure bruscament en hores, mentre que la liquiditat spot va absorbir milers de milions de dòlars en vendes forçades. Esdeveniments com aquest tendeixen a restablir el posicionament, no acabar els cicles.

Bitcoin també es manté molt més a prop del seu màxim anual proper als 124.000 dòlars que el seu mínim anual al voltant dels 76.000 dòlars. Cada hivern passat, el mercat va gravitar cap a la part inferior de la gamma i es va mantenir allà a mesura que s’acumulaven pèrdues constatades i els titulars a llarg termini van canviar el seu comportament. La configuració actual no s’assembla a aquest entorn.

La volatilitat a curt termini de les accions individuals pot crear titulars dramàtics, però els indicadors estructurals que defineixen els cicles del mercat expliquen una història diferent.

Glassnote assenyala que el límit rècord assolit, la disminució de la volatilitat i la demanda persistent d’ETF apunten a la consolidació després d’un cicle d’entrada històric.

Per concloure, la dinàmica actual del mercat no és una cosa que veuríeu a l’inici d’un hivern criptogràfic.