{kind=link}

L’or i el coure han augmentat fins i tot mentre la Reserva Federal continua mostrant paciència sobre les retallades de tipus, una divergència que mostra com els mercats tendeixen a fixar el preu de les condicions de liquiditat abans dels canvis formals de política en lloc d’esperar la confirmació dels bancs centrals.

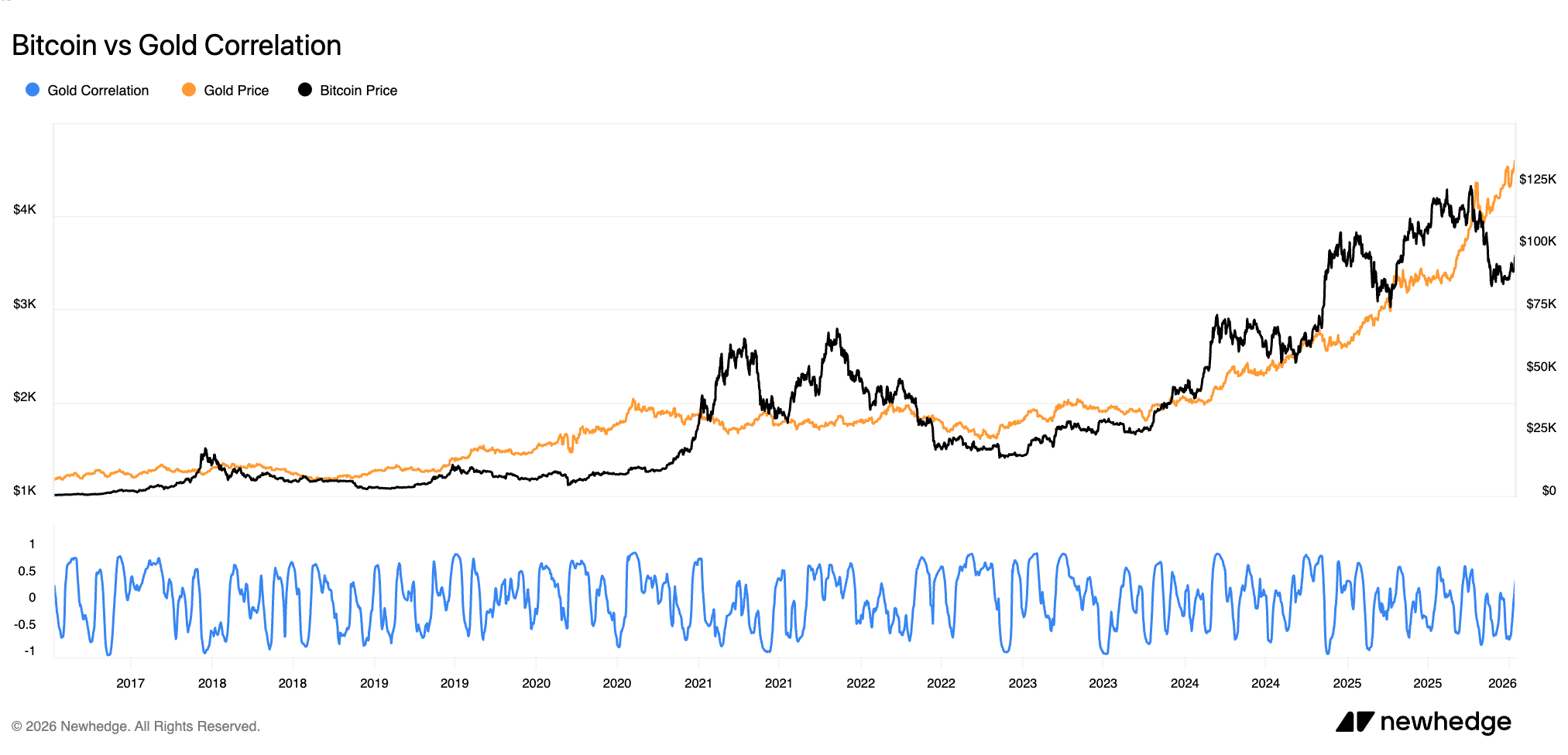

Aquests metalls responen als canvis en els rendiments reals, les condicions de finançament i les expectatives futures, i aquest comportament sovint ha aparegut en etapes anteriors dels cicles d’alleujament. En cicles anteriors, Bitcoin va reaccionar més tard a les mateixes forces, i els seus avenços més forts van arribar només després que els metalls ja s’havien reposicionat per a condicions financeres més fluixes.

La configuració actual sembla familiar. L’or està atraient capital defensiu a mesura que es comprimeixen els rendiments reals de l’efectiu i els bons del Tresor, mentre que el coure respon a les expectatives de millora de la disponibilitat de crèdit i l’activitat global. Junts, suggereixen que els mercats s’estan ajustant a un entorn on la política restrictiva s’acosta al seu límit, independentment de quant de temps la retòrica oficial segueixi sent prudent.

Bitcoin encara ha de reflectir aquest canvi, però la història mostra que tendeix a moure’s només després que el senyal de liquiditat subjacent sigui més difícil d’ignorar.

Els metalls es mouen abans que actuïn els bancs centrals

Els mercats financers solen revaloritzar les condicions abans que els responsables polítics reconeguin un gir, especialment quan el cost del capital comença a canviar al marge.

El comportament de l’or en diversos cicles ho il·lustra clarament. Les dades de l’anàlisi de preus i l’anàlisi de LBMA del World Gold Council mostren que l’or sovint comença a pujar mesos abans de la primera retallada de tipus, ja que els inversors responen al pic dels rendiments reals en lloc de la retallada en si.

El 2001, el 2007 i, de nou, el 2019, els preus de l’or van augmentar mentre la política encara era “oficialment” restrictiva, reflectint les expectatives que tenir diners en efectiu aviat oferiria rendiments reals decreixents.

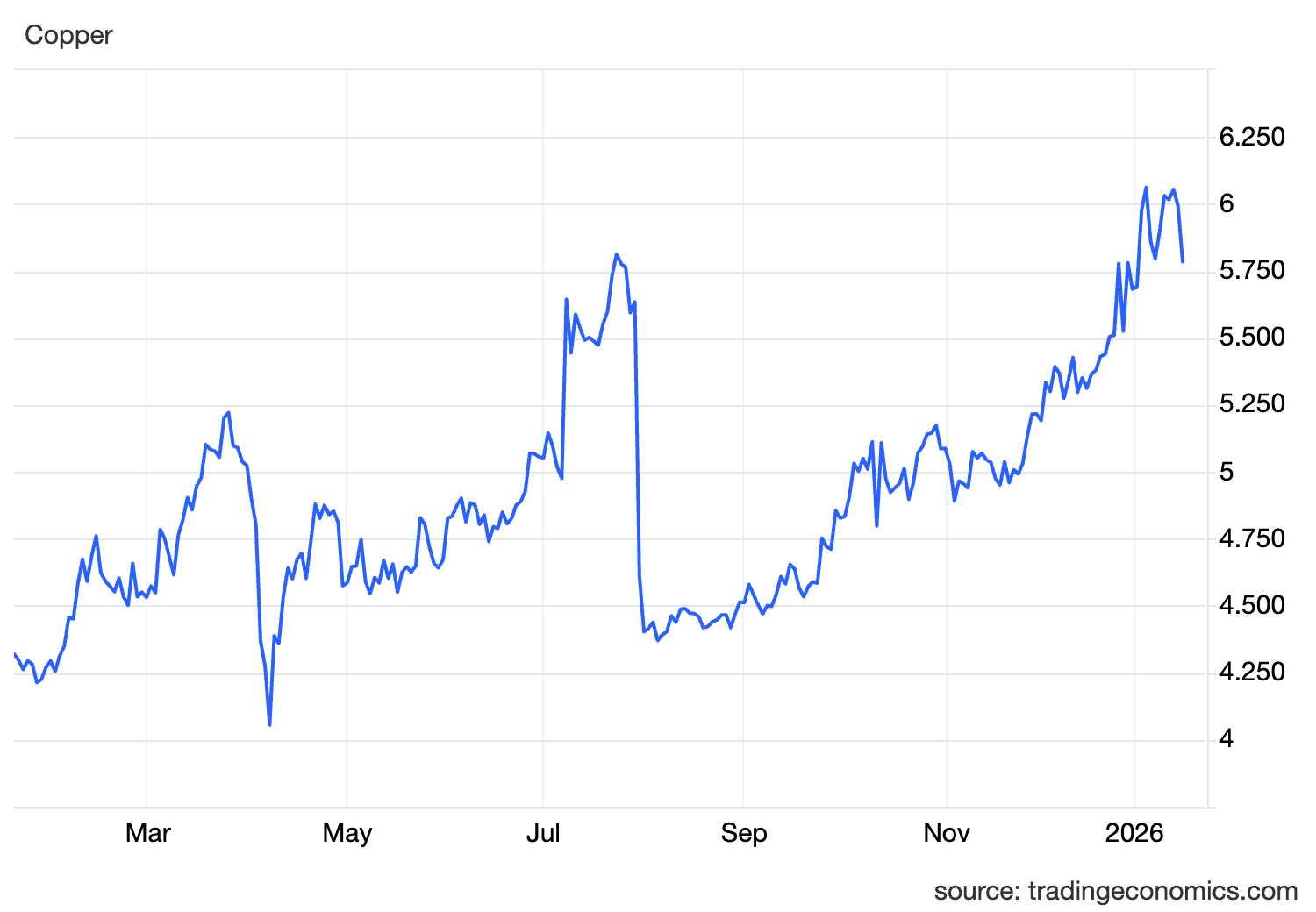

El coure reforça encara més el senyal perquè respon a un conjunt diferent d’incentius. A diferència de l’or, la demanda de coure està lligada als cicles de construcció, fabricació i inversió, cosa que la fa sensible a la disponibilitat de crèdit i les condicions de finançament.

Quan els preus del coure augmenten juntament amb l’or, apunta a un posicionament més que defensiu, cosa que suggereix que els mercats esperen condicions financeres més flexibles per donar suport a l’activitat econòmica real.

Els moviments recents en els futurs de coure CME i LME mostren que això és exactament el que va passar, amb els preus augmentant malgrat les dades de creixement desigual i la precaució dels bancs centrals.

Aquesta combinació té una influència desmesurada en el mercat perquè redueix el risc d’un senyal fals. Només l’or pot augmentar per por o estrès geopolític, mentre que només el coure pot reaccionar a les interrupcions del subministrament.

Quan tots dos es mouen junts, normalment reflecteix un ajust més ampli de les expectatives de liquiditat, un ajust que els mercats estan disposats a valorar fins i tot sense un suport polític explícit.

Els rendiments reals configuren el cicle més que els titulars de polítiques

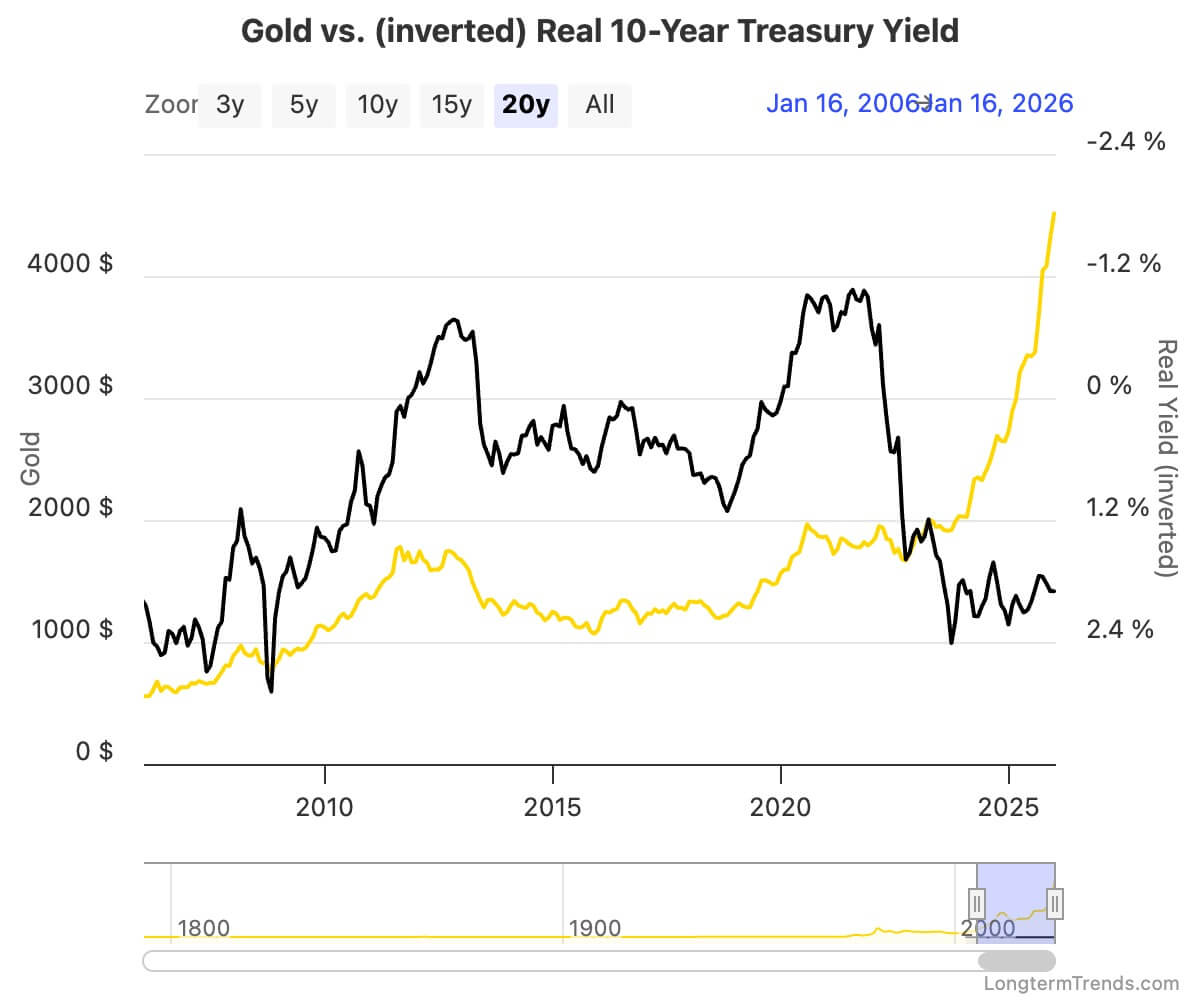

El motor comú de l’or, el coure i, finalment, el Bitcoin és el rendiment real del deute públic a llarg termini, especialment el rendiment dels valors protegits contra la inflació del Tresor dels EUA a 10 anys. Els rendiments reals representen el rendiment que reben els inversors després de la inflació i actuen com a cost d’oportunitat per mantenir actius no rendibles o de baix rendiment.

Quan aquests rendiments assoleixen el màxim i comencen a disminuir, l’atractiu relatiu dels actius escassos millora, fins i tot si els tipus polítics es mantenen elevats.

Les dades del Tresor dels Estats Units mostren que els preus de l’or han seguit de prop els rendiments reals al llarg del temps, i els repunts sovint comencen un cop els rendiments reals s’inverteixen en lloc de després de les retallades de tipus. La missatgeria Hawkish gairebé mai no ha aconseguit revertir aquesta relació una vegada que el rendiment real dels Treasuries va començar a comprimir-se.

El coure està menys lligat directament, però encara respon al mateix context, ja que la caiguda dels rendiments reals tendeix a tenir unes condicions financeres més fàcils, un dòlar més suau i un millor accés al crèdit, tot això recolza les expectatives de la demanda industrial.

Bitcoin opera en aquest mateix marc, però reacciona més tard perquè la seva base d’inversors tendeix a respondre només després que el canvi de liquiditat sigui més clar. El 2019, la recuperació de Bitcoin va seguir una caiguda sostinguda dels rendiments reals i va agafar impuls a mesura que la Fed va passar de l’enduriment a la relaxació.

El 2020, la relació es va fer més extrema a mesura que els rendiments reals es van col·lapsar i la liquiditat va inundar el sistema, amb el rendiment de Bitcoin accelerant-se molt després que l’or ja s’hagués reposicionat.

Aquesta seqüenciació explica per què Bitcoin pot semblar desconnectat durant les primeres fases d’un cicle. No respon a impressions de dades aïllades o decisions de tipus únic, sinó a l’efecte acumulat de la compressió del rendiment real i les expectatives de liquiditat que els metalls tendeixen a reflectir abans.

La rotació del capital explica la resposta retardada de Bitcoin

L’ordre en què responen els actius durant els cicles de relaxació reflecteix com els diferents tipus de reposicionament de capital. Al principi del procés, els inversors tendeixen a afavorir els actius que conserven el valor amb una volatilitat menor, la qual cosa dóna suport a la demanda d’or.

A mesura que s’enforteixen les expectatives d’un crèdit més fàcil i un creixement millorat, el coure comença a reflectir aquest canvi a través de preus més alts. Bitcoin normalment absorbeix capital més tard, una vegada que els mercats estan més segurs que la flexibilització es materialitzarà i que les condicions de liquiditat donaran suport a actius més arriscats i reflexius.

Aquest patró s’ha repetit al llarg dels cicles. El 2019, la recuperació de l’or va precedir l’esclat de Bitcoin, amb un rendiment superior a Bitcoin una vegada que les retallades de tipus es van fer realitat. El 2020, la línia de temps es va comprimir, però la seqüència es va mantenir similar, amb els guanys més forts de Bitcoin arribant després que les respostes de política i liquiditat ja estaven en marxa.

Com que el mercat de Bitcoin és més petit, més jove i més sensible als fluxos marginals, els seus moviments solen ser més nítids una vegada que el posicionament canvia al seu favor.

En aquests moments, els metalls semblen estar en condicions de revalorització abans de la confirmació, mentre que Bitcoin segueix limitada. Aquesta divergència ha existit sovint en les primeres etapes dels cicles d’alleujament i només s’ha resolt després que la compressió del rendiment real fos prou persistent per alterar les decisions d’assignació de capital de manera més àmplia.

Què invalidaria la configuració

Aquest marc depèn que els rendiments reals continuïn reduint-se. Una inversió sostinguda més alta en els rendiments reals soscavar la raó de l’avanç de l’or i debilitar el cas del coure, alhora que deixaria Bitcoin sense el vent de cua de liquiditat que ha donat suport als cicles passats.

Una acceleració de l’enduriment quantitatiu o una forta apreciació del dòlar també enduriran les condicions financeres i pressionaria els actius que depenen de la reducció de les expectatives.

Un nou augment de la inflació que obligui els bancs centrals a retardar materialment la relaxació suposaria un risc similar, ja que mantindria els rendiments reals elevats i limitaria l’espai d’expansió de la liquiditat. Els mercats poden anticipar els canvis de política, però no poden mantenir aquestes expectatives indefinidament si les dades subjacents es tornen en contra.

De moment, els mercats de futurs continuen cotitzant en l’eventual relaxació, i els rendiments reals del Tresor es mantenen per sota dels màxims del seu cicle. Els metalls responen a aquests senyals. Bitcoin encara no ho ha fet, però el seu comportament històric suggereix que tendeix a moure’s només després que el senyal de liquiditat sigui més durador.

Si els rendiments reals continuen comprimint-se, el camí que estan traçant ara els metalls sovint ha fet que Bitcoin segueixi més tard, i amb força més força.