{kind=link}

Bitcoin s’ha quedat per sota dels 70.000 dòlars durant la major part del primer trimestre del 2026. Els preus semblen febles a la superfície i molts comerciants s’han tornat baixistes en les perspectives a curt termini. Però una nova anàlisi de XWIN Research, publicada a CryptoQuant Insights, argumenta que la història real es troba sota el gràfic de preus.

El mercat de Bitcoin no s’està col·lapsant: s’està dividint en dos camps molt diferents.

Venda de balenes, Corporate Scoop

La relació de balenes d’intercanvi, que fa un seguiment de les entrades dels grans propietaris a les borses, ha anat augmentant constantment aquest trimestre. Quan aquesta mètrica augmenta, normalment indica que els grans jugadors estan movent monedes per vendre-les. En un mercat amb poca liquiditat, aquest tipus de pressió pot limitar qualsevol intent de recuperació per sobre de la resistència.

No obstant això, els compradors corporatius estan fent exactament el contrari. XWIN Research calcula que les empreses públiques en van afegir al voltant de 62.000 $ BTC en base neta durant el primer trimestre. Strategy, abans coneguda com MicroStrategy, va liderar la càrrega comprant més de 88.000 $ BTC pel seu compte. L’empresa en té ara uns 762.000 $ BTCfinançat a través de bitllets convertibles i ofertes d’accions, segons les presentacions de la SEC.

Això no és una compra especulativa. Strategy recapta capital i el converteix en Bitcoin com a estratègia de tresoreria a llarg termini. Això crea un flux constant de demanda que no depèn de si els preus pugen o baixen.

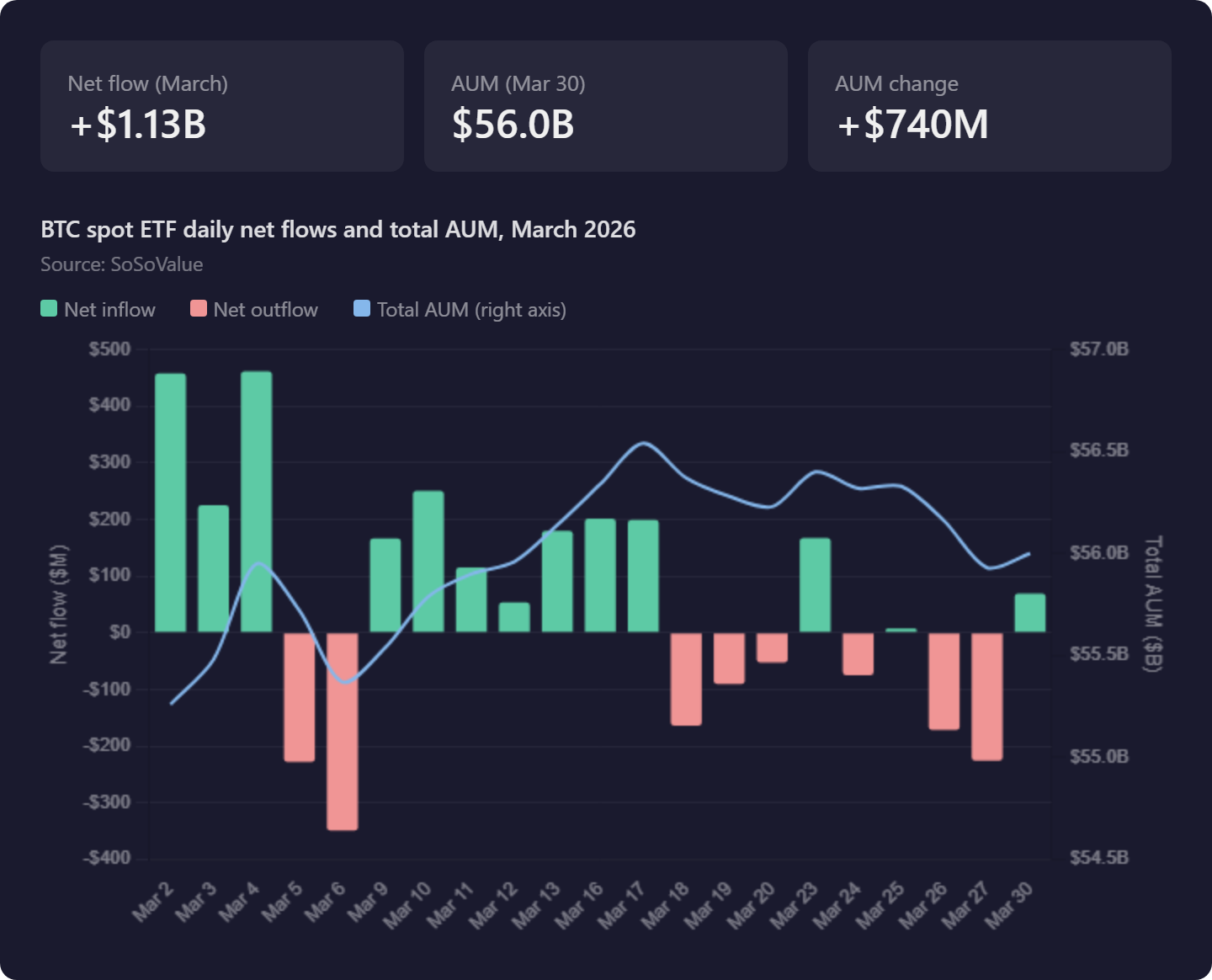

Mentrestant, els fluxos locals de Bitcoin ETF expliquen una història més complicada. El fons de BlackRock ha aconseguit entrades, però el GBTC de Grayscale continua perdent actius. Les dades de SoSoValue mostren que les entrades d’ETF de març van variar molt, d’un augment de 458 milions de dòlars el 2 de març a una sortida de 348 milions de dòlars només quatre dies després. Els actius totals d’ETF gestionats amb prou feines es van moure, i va acabar el març en 56.000 milions de dòlars, més que els 55.260 milions de dòlars al començament.

Això és la rotació entre productes, no els diners frescos que flueixen a la classe d’actius en conjunt.

Què significa això per a la Q2

XWIN Research conclou que Bitcoin no és simplement feble. El mercat està en transició, dividit entre venedors a curt termini i acumuladors corporatius a llarg termini.

La pressió de venda de balenes ha mantingut els preus fixats per sota dels 70.000 dòlars durant la major part del trimestre. Però només Strategy va absorbir més de 88.000 $ BTC durant aquest mateix període, tot i que els preus van caure. Aquest tipus de compra persistent remodela en silenci qui manté l’oferta al llarg del temps.

La imatge de l’ETF afegeix una altra capa d’incertesa. La rotació de Grayscale a BlackRock sembla una activitat institucional, però no són diners nous. Fins que les entrades netes tornin amb convicció, els ETF continuaran sent una força neutral en lloc d’un catalitzador alcista.

La veritable pregunta per al segon trimestre és si l’acumulació corporativa pot superar la pressió de venda el temps suficient perquè la demanda més àmplia es pugui posar al dia.

En un sentit més ampli, les corporacions poden estar convertint-se en les noves balenes. Strategy i altres empreses públiques ara operen com a compradors persistents i apalancats amb accés als mercats de capitals. Estan substituint les primeres balenes criptonatives que abans van dominar la dinàmica de subministrament.

Per als primers titulars, la compra corporativa crea una cosa així com una finestra de sortida d’estil OPI. Els creients a llarg termini que van acumular Bitcoin a preus molt més baixos ara tenen una demanda institucional constant per vendre. L’oferta no desapareix: s’està passant dels primers adoptants als balanços corporatius a escala.