{kind=link}

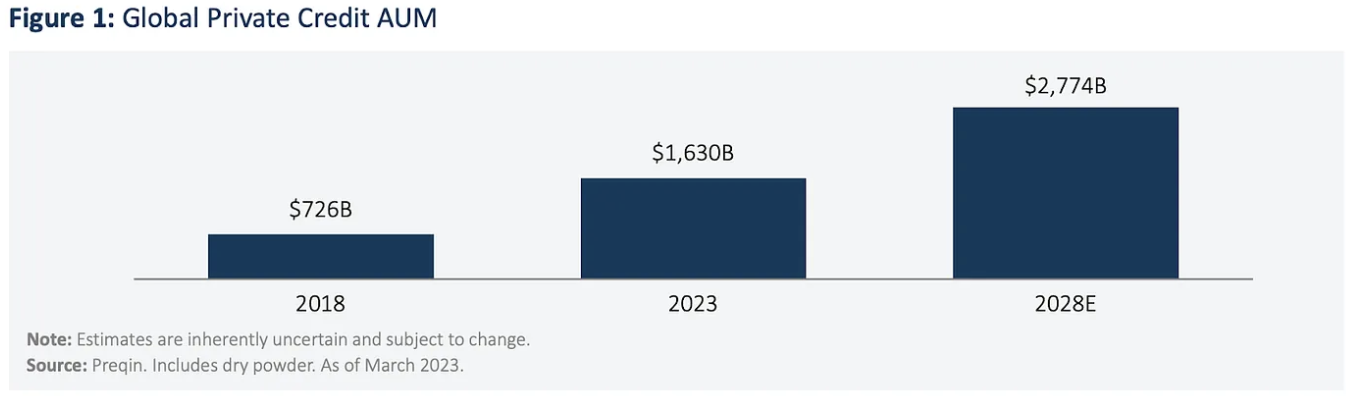

Des de la crisi financera global (GFC) del 2008, el creixement de l’espai de crèdit privat ha estat un tema clau dins del sector de la gestió alternativa d’inversions. Segons TPG Angelo Gordon, les estratègies de crèdit privat van créixer de 726.000 milions de dòlars en AUM global el 2018 a ~ 1,6 bilions de dòlars el 2023. Les enquestes d’observadors i participants del mercat suggereixen que la majoria dels assignadors a nivell mundial tenen la intenció d’augmentar o augmentar significativament les seves assignacions a aquest espai, resultant en 2,8 bilions de dòlars en actius de crèdit privat gestionats per al 2028:

AUM de crèdit privat global

Font: TPG

A què es pot atribuir aquest creixement demostrable?

Com a resultat del GFC, els bancs es van enfrontar a un augment dels requisits reglamentaris i les limitacions de capital, la qual cosa va reduir dràsticament la seva capacitat de préstec. Aquest ha estat especialment el cas del finançament amb actius (ABF) o del crèdit especialitzat, que històricament ha estat menys estandarditzat i relativament més complex de quantificar o capturar en termes d’historial de dades, qualificacions, etc.

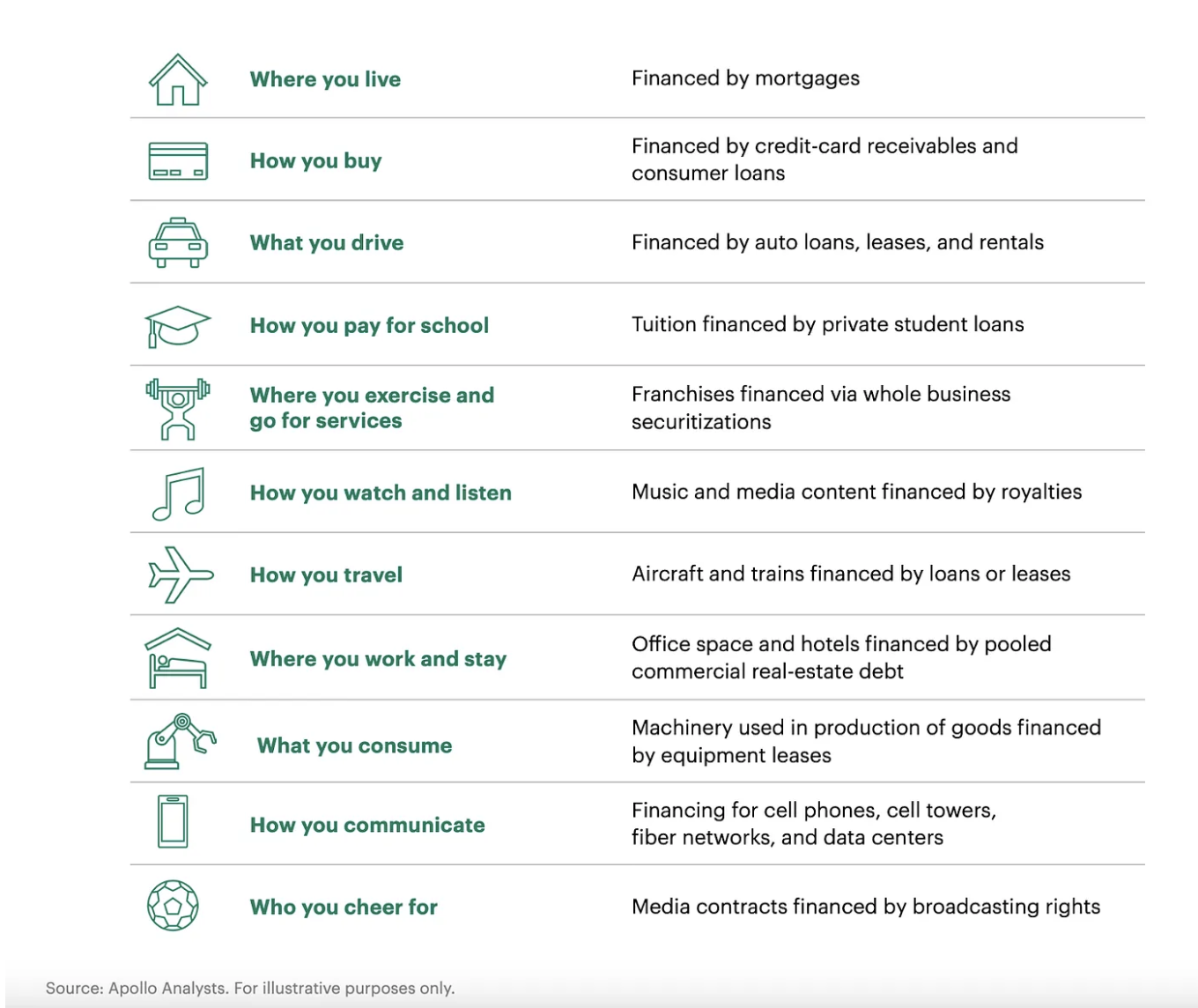

Esquema ABF

A diferència del crèdit corporatiu, ABF es basa en més que la total fe i el crèdit d’una empresa prestadora per al seu reemborsament. Apollo Global Management (“Apollo”) defineix ABF com un “préstec en què un préstec es recolza primer pels fluxos d’efectiu contractuals d’un conjunt d’actius propietat d’un prestatari amb finalitats limitades, i després per la liquidació d’aquests actius”. Amb aquesta finalitat, el mercat ABF és significativament més gran que el mercat de crèdit corporatiu i inclou tota una sèrie de tipus de crèdit, inclosos els que es descriuen a continuació:

ABF s’amaga a la vista.

Si bé la contracció de l’activitat de préstec bancari va ser un dels resultats directes de la GFC, l’erosió de la confiança en el sistema bancari tradicional va ser un altre. Al mateix temps, els avenços tecnològics en la tecnologia mòbil i la computació en núvol, l’augment del finançament de capital de risc i la utilització de la intel·ligència artificial (IA) i l’aprenentatge automàtic (ML) per avaluar dades alternatives col·lectivament van provocar un augment de les empreses de tecnologia financera (FinTech). alterant diversos mercats de préstecs. Des de LendingClub fins a SoFi, de Upstart a Credible, han sorgit diverses empreses FinTech d’èxit durant l’última dècada, que, al seu torn, han ajudat a impulsar el creixement d’ABF i altres oportunitats de crèdit privat.

Entre les diverses maneres en què es pot accedir a ABF, Apollo descriu la propietat i el control dels originadors com una de les maneres clau:

Posseir i controlar els originadors d’actius d’ABF són mètodes potents per obtenir exposició a ABF mitjançant l’accés directe al flux d’acords propis. Els participants que accedeixin al mercat d’aquesta manera també poden obtenir drets de primera denegació sobre préstecs o arrendaments originats, així com drets de primera denegació sobre deute de titulització, tot participant en el creixement de l’originador de la plataforma. Aquest punt d’accés permet un marge d’inversió potencialment més elevat, donada la possibilitat d’anar directament al prestatari subjacent, la qual cosa redueix la implicació dels intermediaris. Igual que els préstecs privats amb actius, la combinació de l’experiència en estructuració i l’ampli coneixement dels actius permet que un originador dissenyi una caixa de crèdit flexible i mitigada de riscos. Això permet, a més, la possibilitat de vendre creuades i repetir els negocis existents i augmentar encara més el risc potencial, donada la capacitat de realitzar una diligència deguda directa i mantenir el control de la documentació de crèdit.

Mitjançant una combinació de finançament amb capital i deute, diversos gestors d’actius alternatius avui aprofiten aquest model per créixer i escalar els originadors d’ABF alhora que s’exposen a l’espai.

En última instància, a mesura que els prestadors no bancaris i les empreses financeres especialitzades han crescut tant en nombre com en grandària, no només han abordat el buit de finançament deixat pels prestadors bancaris tradicionals després de la GFC (i agreujat encara més per les fallides recents dels bancs i un “augment de entorn de taxes més llargs), però també aprofitant la seva combinació favorable d’actius i passius, estructurant l’experiència i les capacitats tecnològiques per expandir-se a nous i nous actius i mercats històricament desaprofitats pel sistema bancari tradicional.

Innovació i oportunitats de Blockchain a ABF

Entre les innovacions i avenços tecnològics dels darrers anys, la cadena de blocs, els contractes intel·ligents i la tokenització han sorgit com a eines per capturar encara més el mercat adreçable ABF.

“El meu moment ‘aha’ per apreciar les capacitats revolucionàries de les empreses amb cadena de blocs, contracte intel·ligent i tokenització prové d’un article escrit pel cap de crèdit de BlockTower Kevin Miao”, va dir Morgan Krupetsky, director sènior d’institucions de BD i mercats de capitals de Ava Labs. “En ell, Kevin afirma que aquestes tecnologies es poden aprofitar per evitar els molts proveïdors de serveis de tercers innecessaris que sobrecarreguen el mercat tradicional de titulització de 14 milers de dòlars i, per tant, aconsegueixen un cost de capital més baix per als prestataris. Tant si es redueix el cost del capital com si es permet sistemàticament l’accés al crèdit en diverses indústries, aquesta pila de tecnologia actualitzada i les diverses empreses que s’hi basen mereixen l’atenció dels inversors i proveïdors de capital d’ABF actuals.

Un d’aquests exemples és Intain, una empresa financera estructurada la plataforma de la qual ha processat milers de milions de préstecs a través de la seva plataforma d’administració en cadena. Combinant els avantatges de l’administració en cadena i la tokenització, Intain pretén facilitar l’emissió, la inversió, l’administració i el comerç d’actius d’extrem a extrem eficients, rendibles i transparents. La companyia s’esforça per millorar dràsticament l’experiència de l’inversor i l’emissor apropant totes les parts interessades a una plataforma de responsabilitat compartida que promou una única font de veritat proporcionant transparència, reconciliació contínua i una pista d’auditoria immutable.

Pel que fa als inversors, la tecnologia blockchain subjacent pot millorar l’experiència oferint transparència en temps real a cada préstec que recolza una inversió i la capacitat de recaptar rendiments de manera més oportuna. Pel que fa a l’emissor, l’ús de contractes intel·ligents automatitzats redueix el cost d’emissió entre 50 i 100 punts bàsics de mitjana. La plataforma permet una reducció del 80% en els dies que es triga a validar un grup de préstecs, una reducció del 65% en els dies que es triga a subscriure un acord i una reducció del 90% en els dies que triga a completar l’administració posterior al tancament.

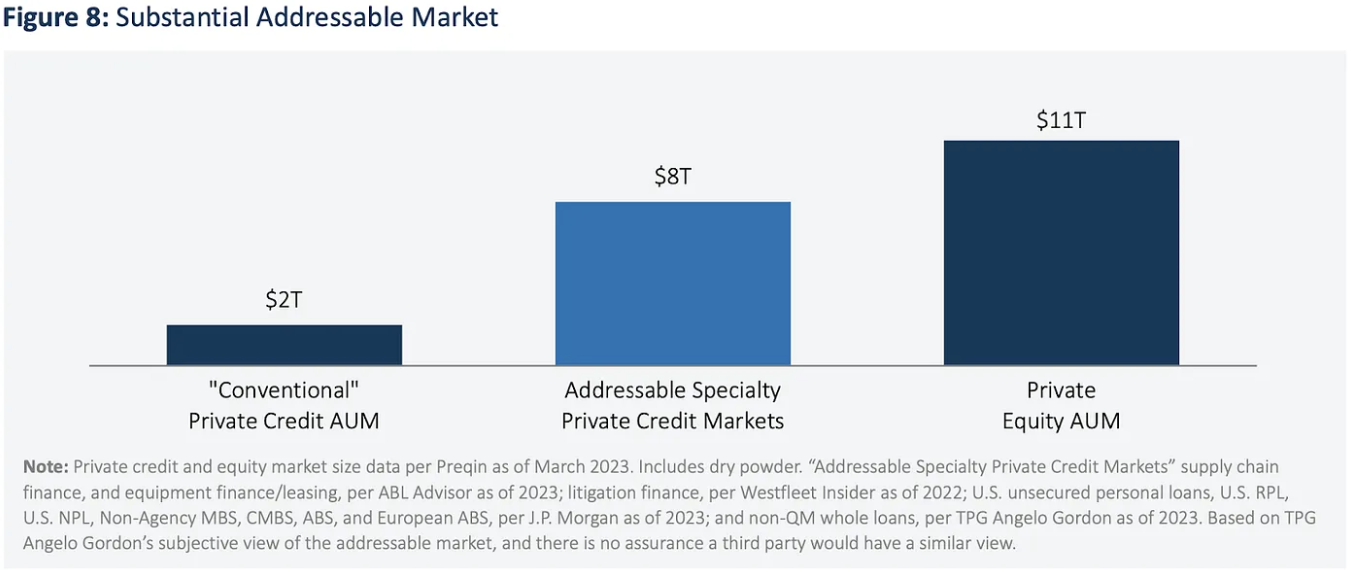

Mirant endavant

Els actuals mercats de crèdit privat especialitzat adreçables se situen en 8 bilions de dòlars.

Mercat adreçable substancial

Molts dels creadors que es basen en blockchain avui en dia, a través del patrimoni de la llar, la reassegurança, els comptes a cobrar, els béns immobles comercials i els drets de mitjans/PI, per citar-ne alguns, aporten la seva experiència en el sector i les seves xarxes integrades. Entenen perfectament els problemes de la indústria per als quals estan resolent. Estan creant empreses habilitades per blockchain i creant propostes de valor que no existeixen o que són substancialment més cares a través de les vies tradicionals de transacció, liquidació i administració (a causa de la inviabilitat econòmica o operativa). A mesura que aquestes empreses obtenen facilitats de finançament de deute a escala, moltes d’elles es beneficiaran de l’experiència en estructuració dels gestors d’actius alternatius i de la capacitat de créixer al costat de socis estratègics de capital. Aquesta combinació d’exposició al deute i a la renda variable (a més del benefici afegit d’un potencial positiu líquid) pot proporcionar una oportunitat de rendibilitat atractiva per als inversors.

Sobre Allau

Avalanche és una plataforma de contractes intel·ligents que escala infinitament i finalitza regularment les transaccions en menys d’un segon. El seu nou protocol de consens, la infraestructura de subxarxes i el conjunt d’eines HyperSDK permeten als desenvolupadors de Web3 llançar fàcilment solucions de blockchain personalitzades i potents. Creeu el que vulgueu, de la manera que vulgueu, a la cadena de blocs ecològica dissenyada per a desenvolupadors de Web3.