{kind=link}

L’oferta d’EDX Markets per a una carta de banc de confiança federal no és només una altra història d’expansió criptogràfica. És una prova en directe de si les empreses recolzades per Wall Street poden moure més de la custòdia i la pila de liquidació de criptomonedes dins del perímetre bancari dels Estats Units.

EDX, recolzat per Citadel, Fidelity i Schwab vol portar l’estructura del mercat de valors a la criptografia mitjançant un banc de confiança federal

La sol·licitud d’EDX Markets per a una carta de banc de confiança federal obre una qüestió més conseqüent que si un altre gran consorci financer vol una exposició més profunda als actius digitals.

La pregunta més aguda és si algunes de les empreses que van ajudar a donar forma a l’estructura moderna del mercat de valors dels EUA intenten imposar una separació funcional similar a la cripto, amb la custòdia, la liquidació, la gestió de col·laterals i la gestió d’actius fiduciaris en un perímetre bancari supervisat federalment.

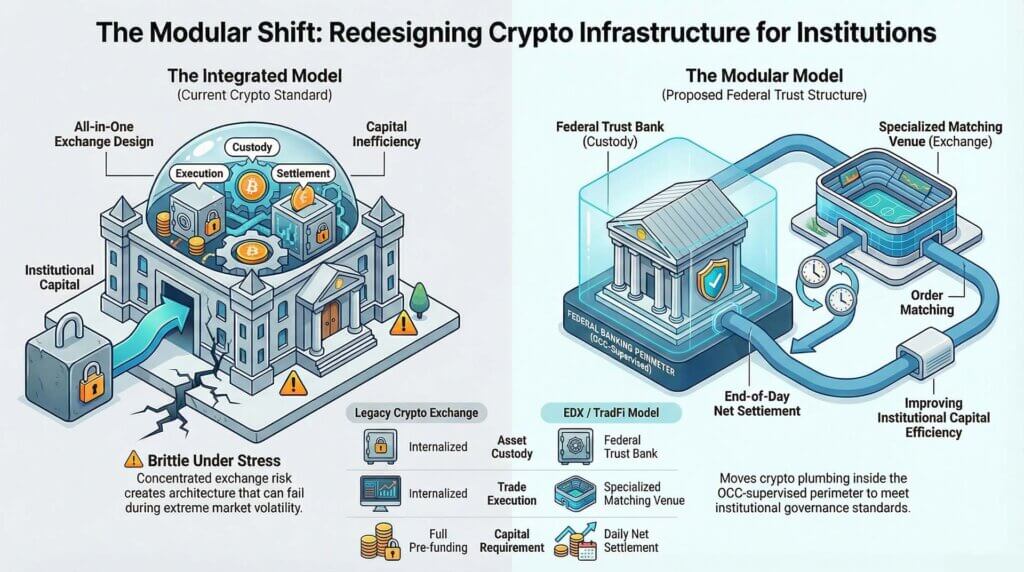

Aquest enquadrament prové directament de l’aplicació d’EDX Trust a l’Oficina del Controlador de la Moneda. La presentació argumenta que els mercats financers tradicionals van evolucionar al voltant de funcions especialitzades, corredors, intercanvis, creadors de mercat, institucions de compensació i custodios, mentre que els mercats d’actius digitals es van desenvolupar al voltant de llocs integrats verticalment on les funcions d’execució, custòdia i balanç sovint es troben sota un mateix sostre.

Per què això importa: Si aquest model aconsegueix l’aprovació i el flux real, una major part de la infraestructura de fons de criptografia podria allunyar-se dels intercanvis tot en un i cap a institucions supervisades federalment. Això seria important per a qui controla la custòdia, com s’estableixen els comerços i quines empreses es converteixen en la via preferida per al capital institucional.

La proposta d’EDX intenta redibuixar aquest mapa. La concordança de comandes romandria amb EDX Markets, mentre que el banc de confiança nacional proposat s’encarregaria de la custòdia, la gestió d’actius fiduciaris, les funcions relacionades amb la liquidació i l’activitat principal sense risc.

Per a un mercat encara definit per les rèpliques del risc de canvi concentrat, aquesta distinció dóna a la presentació el seu pes real. L’aplicació apunta a una aposta per traslladar una part significativa de la infraestructura criptogràfica lluny del disseny del lloc tot en un i cap a una estructura modular que les institucions ja entenen.

Els noms darrere d’EDX afegeixen força a aquesta interpretació. Citadel Securities, Fidelity i Charles Schwab van recolzar el lloc al llançament, i el banc de confiança proposat arriba en un moment en què el procés de constitució federal comença a semblar un carril competitiu en lloc d’un experiment regulador aïllat.

La pàgina de sol·licituds de llicència d’actius digitals de l’OCC mostra que EDX Trust es va unir a una cua creixent de sol·licitants pendents al març, juntament amb empreses com Morgan Stanley Digital Trust, zerohash i Revolut Bank US.

Això segueix l’anunci de desembre de l’OCC que havia aprovat condicionalment cinc cartes bancàries de confiança nacionals relacionades amb actius digitals, incloses les aplicacions vinculades a Ripple, Fidelity Digital Assets, BitGo i Paxos.

La importància competitiva rau en el patró. L’estatus del banc de confiança federal comença a semblar una capa emergent d’infraestructura criptogràfica institucional, que podria donar forma a qui arriba al capital regulat intermedi i qui roman fora del perímetre més defensable.

Això dóna a la presentació d’EDX una importància més àmplia que una expansió de custòdia estàndard. L’aplicació descriu un model construït al voltant de la liquidació neta al final del dia per a les operacions al comptat, en lloc dels acords molt prefinançats comuns a grans parts del comerç de criptografia.

EDX argumenta que aquesta estructura podria millorar l’eficiència del capital i reduir la càrrega operativa dels participants institucionals. Els usuaris objectiu de la presentació deixen clara l’ambició: corredors, comerciants de comissions de futurs, assessors d’inversions registrats, corporacions i altres intermediaris regulats la participació dels quals depèn dels acords de custòdia, controls de contrapart i familiaritat supervisora.

Vist des d’aquesta lent, la presentació indica un intent de construir una estructura de mercat criptogràfic que pugui portar un flux institucional a una escala més gran, amb la supervisió federal més a prop dels actius i del procés de liquidació del que permetien històricament els llocs criptogràfics.

Per què la presentació apunta a la fontaneria criptogràfica, no a una altra història d’accés

La part més reveladora de l’aplicació d’EDX és la manera com defineix el problema del mercat. El document dedica molt més temps a la separació estructural que al llenguatge promocional al voltant de l’adopció o la innovació.

Aquesta elecció diu molt. EDX està dient efectivament a l’OCC que la capa que falta a la criptografia és la infraestructura que les institucions regulades poden recórrer sense heretar el perfil operatiu i de govern dels intercanvis integrats verticalment.

Aquest argument arriba perquè es relaciona directament amb com les grans institucions financeres ja pensen sobre la participació en el mercat. En renda variable i derivats cotitzats, les entitats operen a través d’una xarxa d’actors especialitzats i de responsabilitats clarament delimitades.

Partit de locals coincidents. Custòdia de guarda. Les funcions de compensació i liquidació es troben en marcs diferents. El risc es mesura i es transfereix a través dels canals institucionals coneguts.

Crypto encara sembla desigual segons aquest estàndard. Els intercanvis sovint combinen execució, custòdia d’actius, finançament i activitats de balanç intern. El resultat és una arquitectura que pot escalar ràpidament als mercats alcistes, però sembla trencadissa sota estrès.

El banc de confiança proposat per EDX té com a objectiu donar resposta a aquesta bretxa estructural. Segons l’aplicació, EDX Trust proporcionaria la custòdia d’actius digitals i saldos fiduciaris, gestió d’actius fiduciaris i suport de liquidació de transaccions al comptat executades als mercats EDX.

La presentació també estableix que l’efectiu i les monedes estables custodiats s’invertirien en instruments altament líquids orientats a rendiments propers a la taxa dels fons federals, mentre que els actius digitals custodiats es podrien apostar o utilitzar en activitats de generació de rendiments permeses. Això amplia el paper de la institució més enllà de la custodia. Col·loca el banc proposat més a prop del centre de la garantia, la utilitat d’actius inactius i l’eficiència del balanç.

El disseny de l’assentament es troba al centre del terreny de joc

El disseny de l’assentament és especialment important. EDX afirma a la seva aplicació OCC que les operacions al comptat es liquidarien una vegada al dia de manera neta i que alguns clients podrien presentar una garantia en lloc d’una activitat de prefinançament total, depenent de la seva situació financera i perfil de risc.

Això s’allunya d’una de les limitacions que defineixen la criptografia, la necessitat d’emmagatzemar capital en diferents llocs abans de l’execució. Per als participants institucionals actius, l’eficiència del capital afecta directament la quantitat de flux que es pot moure, la quantitat d’inventari que ha de quedar inactiu i si la participació s’escala més enllà de les assignacions exploratòries.

Aquí és on el model EDX comença a semblar un esforç per importar els hàbits de l’estructura del mercat madur a la criptografia. Les empreses darrere del lloc entenen la liquiditat fragmentada, els rols especialitzats i l’economia de l’arquitectura d’execució a un nivell molt alt.

La seva presentació sembla una visió que la criptografia ja no pot confiar en un disseny centrat en el lloc per mantenir la profunditat institucional. Els intercanvis integrats verticalment poden continuar tenint grans volums, tot i que una capa de confiança autoritzada federalment podria convertir-se en la ruta preferida per a algunes classes d’institucions que s’han frenat o han participat només a través de canals estrets.

Un segon senyal es troba en la manera com EDX gestiona la pròpia custòdia. L’aplicació diu que el banc proposat utilitzaria bancs subcustodiaris per tenir claus privades. Això introdueix una altra capa de segregació i especialització operativa.

També reforça la idea que la presentació intenta tallar límits clars al voltant de la funció, la responsabilitat i el control. A mesura que aquests límits s’endureixen, la infraestructura criptogràfica comença a assemblar-se als dissenys institucionals que dominen els mercats de capitals tradicionals.

La següent prova és si les institucions mouen el flux i si l’estatus de carta es converteix en un foss durador

La pròpia carta federal cridarà l’atenció, encara que la pregunta més duradora és si aquest model atrau una migració institucional real. L’aprovació normativa establiria la legitimitat i la base de supervisió.

Per si sola, l’aprovació encara deixaria oberta la qüestió comercial de si l’arquitectura guanya flux. Les institucions hauran de decidir si la combinació d’un lloc coincident més una capa de banc de confiança supervisada a nivell federal ofereix una ruta superior per a l’execució, la custòdia, l’eficiència del capital i la governança en comparació amb els centres criptogràfics actuals i els acords bilaterals existents.

Hi ha raons per pensar que la pregunta està ara en directe. L’aprovació condicional de desembre de l’OCC per a la conversió de Fidelity Digital Assets a un banc de confiança nacional sense assegurança va demostrar que el perímetre bancari federal ja s’està obrint a la infraestructura cripto-nativa i adjacent.

L’aprovació de Fidelity contemplava els serveis de custòdia i execució comercial de cripto, creant un referent notable dins de l’ecosistema d’accionistes més ampli que envolta EDX. Al mateix temps, la cua d’aplicacions actual de l’OCC suggereix que diverses empreses veuen un valor estratègic en assegurar el mateix tipus d’estat.

Una vegada que diversos jugadors segueixen el mateix camí de carta, l’accés a la carta comença a semblar-se a un límit competitiu en lloc d’una insígnia.

Aquest límit competitiu podria remodelar el panorama de l’intercanvi. Si les funcions de custòdia, liquidació i garantia migren cap a institucions de confiança autoritzades federalment, aleshores el centre de gravetat econòmic de la criptografia podria desplaçar-se dels models centrats en el lloc i cap a una infraestructura modular.

Un lloc encara seria important per a la liquiditat, la qualitat de concordança, el disseny del mercat i l’accés. No obstant això, les parts de la pila que més preocupen als assignadors institucionals, el control d’actius, la segregació, la claredat de supervisió i la disciplina de liquidació, podrien passar a entitats creades específicament per a aquestes funcions. Això pressionaria la lògica de llarga data de mantenir-ho tot sota un mateix sostre.

EDX també entra en aquesta fase amb una mica d’historial d’escala darrere. Segons Ledger Insights, que va citar xifres de l’empresa, EDX va processar 36.000 milions de dòlars en volum de negociació teòric acumulat durant el 2024.

Aquest nombre s’ha de tractar com a quota de mercat informada per l’empresa en lloc de verificada de manera independent, tot i que encara proporciona un punt de referència útil. Suggereix que EDX es presenta des d’una posició d’experiència operativa, en lloc d’un concepte sol.

El lloc va ampliar els seus actius cotitzats molt més enllà de la seva línia de llançament inicial. La premissa operativa és clara. EDX vol un abast de producte més ampli combinat amb una estructura dissenyada per portar una participació institucional més gran.

La part no resolta es troba en adopció. Els grans intermediaris i gestors d’actius hauran de decidir si una estructura basada en bancs de confiança millora realment l’economia i els controls de la participació.

Els creadors de mercat hauran d’avaluar si el model admet la mateixa profunditat i capacitat de resposta que necessiten. Les institucions que ja encaminen l’activitat a través de llocs cripto-nadius valoraran la familiaritat operativa amb l’atractiu de la supervisió federal i una separació funcional més forta.

Aquesta comparació determinarà si aquesta presentació marca un punt de pivot estructural o simplement una altra capa incremental en la llarga construcció reguladora de la cripto.

De moment, el senyal encara és fort. L’aplicació d’EDX emmarca el coll d’ampolla institucional de cripto com un problema d’estructura de mercat i proposa un banc de confiança federal com a part de la solució.

Això situa la següent fase de la competició en un lloc diferent. El mercat porta anys centrat en els productes, els punts d’accés i l’expansió dels actius cotitzats. El concurs més conseqüent ara pot situar-se més a fons a la pila, on la custòdia, la liquidació, la gestió de col·laterals i l’arquitectura de supervisió determinen qui pot intermediar la següent onada de flux institucional i en quins termes.