{kind=link}

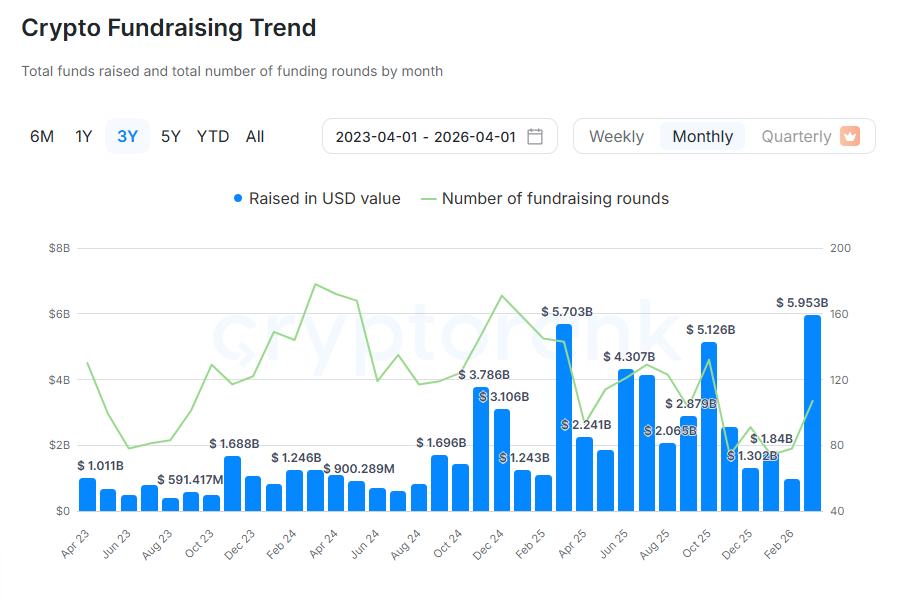

El finançament de Crypto VC va tornar al març, augmentant sobtadament a nivells que no s’havien vist des del 2022. En total, les rondes de finançament van superar els 5,9 milions de dòlars després de diversos mesos lents.

El finançament de Crypto VC al març va tancar 107 rondes, amb un total de 5,95 milions de dòlars. La ruptura es produeix després de cinc mesos d’inversions relativament més febles des de l’octubre del 2025.

Les rondes de finançament de capital de risc sovint reflecteixen el sentiment del mercat. Aquesta vegada, el mes de les ofertes actives coincideix amb una debilitat més àmplia del mercat. Malgrat això, les rondes de finançament indiquen un retorn a la construcció i suport a nous projectes.

Coinbase Ventures lidera el finançament de cripto VC al març

Coinbase Ventures i Animoca Brands van liderar la majoria de rondes de finançament al març. Animoca Brands va tornar després d’uns mesos endarrerits amb altres fons.

Les principals rondes del mes van incloure ZODL, la cartera Zashi rebrandada per al sistema operatiu ZCash, amb 25 milions de dòlars en finançament. OpenFX, una plataforma de pagament de monedes estables, va recaptar 94 milions de dòlars en finançament.

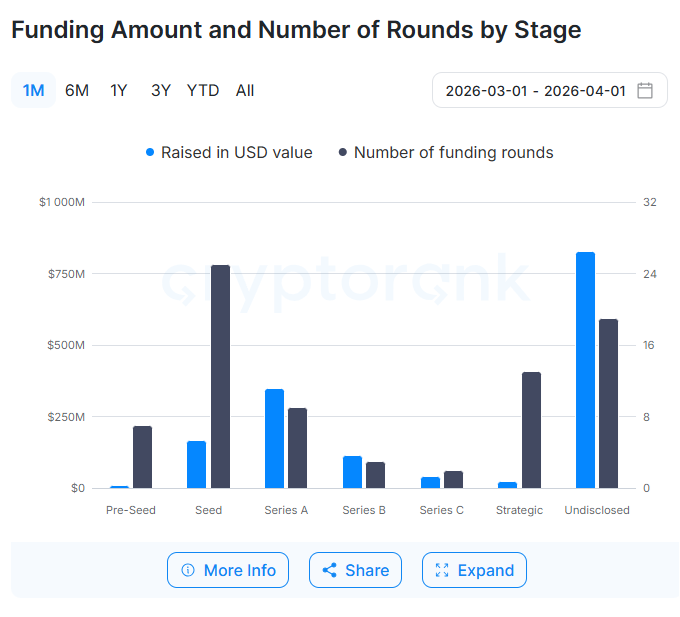

Com és habitual, la major part de les rondes de finançament van ser per a projectes en fase inicial, però la part més gran es va destinar a projectes en fase tardana i rondes no revelades.

La majoria de les rondes de finançament es van centrar en projectes d’infraestructura, donant suport a DEX, mercats centralitzats, DeFi i cadenes. No hi ha noves narratives clares i no hi ha pressa per als projectes d’IA, ja que els fons es tornen a construir durant el mercat baixista de sis mesos. Altres analistes assenyalen que el finançament de VC encara està actiu Web3ja que el sector torna a avaluar els seus casos d’ús.

Com a Cryptopolitan informat2025 va ser un dels millors anys en finançament de capital de risc malgrat els contratemps temporals. Després d’uns mesos lents, la tendència va tornar, recolzada per diverses ofertes d’alt perfil.

Una de les principals raons del ritme més lent del finançament de capital de risc és la menor demanda de fitxes. Els nous projectes poden llançar-se amb una tokenització retardada o utilitzar altres eines per a la devolució, com ara el rendiment de les monedes estables.

Les vendes de fitxes es desacceleren al març

A diferència de l’activitat dels grans fons, les vendes de fitxes minoristes es van desaccelerar al març. Només es van recaptar 46 milions de dòlars mitjançant les vendes d’IDO en 37 rondes.

El motiu principal és la pèrdua de l’apetit al risc per als tokens, ja que els llançaments comportarien una debilitat immediata dels preus. Els compradors minoristes de les plaques de llançament tenien unes expectatives baixes que qualsevol dels fitxes sobrevisqués.

Al març, Solana i Base van ser les principals xarxes per als llançaments d’IDO, amb vuit rondes cadascuna. El nivell d’activitat de la plataforma de llançament continua sent extremadament baix, sobretot després de la desacceleració dels llançaments a BNB Chain.

Binance Wallet i Mexc encara van tenir el rendiment més alt de les vendes d’IDO, mentre que la majoria de les altres plataformes més petites van acabar en vermell.

Igual que amb el finançament de VC, les rondes IDO també es van centrar en la infraestructura i els serveis generals a la cadena, en lloc de grans narracions amb promeses dramàtiques. La majoria de les rondes utilitzaven el model IDO a través de les taules de llançament, amb menys ofertes directes mitjançant intercanvis.