{kind=link}

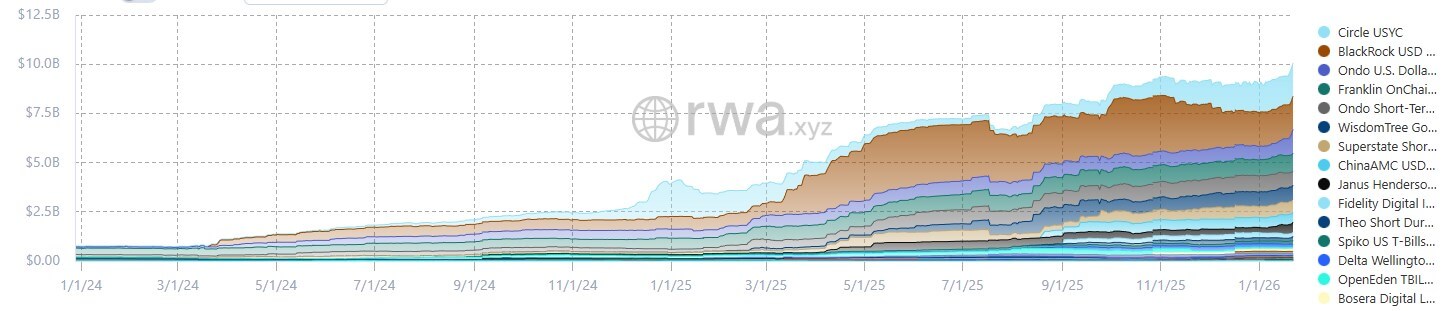

Els bons del Tresor dels EUA tokenitzats van superar els 10.000 milions de dòlars en valor total aquesta setmana, una fita que confirma que la categoria ha passat de la prova de concepte a la infraestructura operativa.

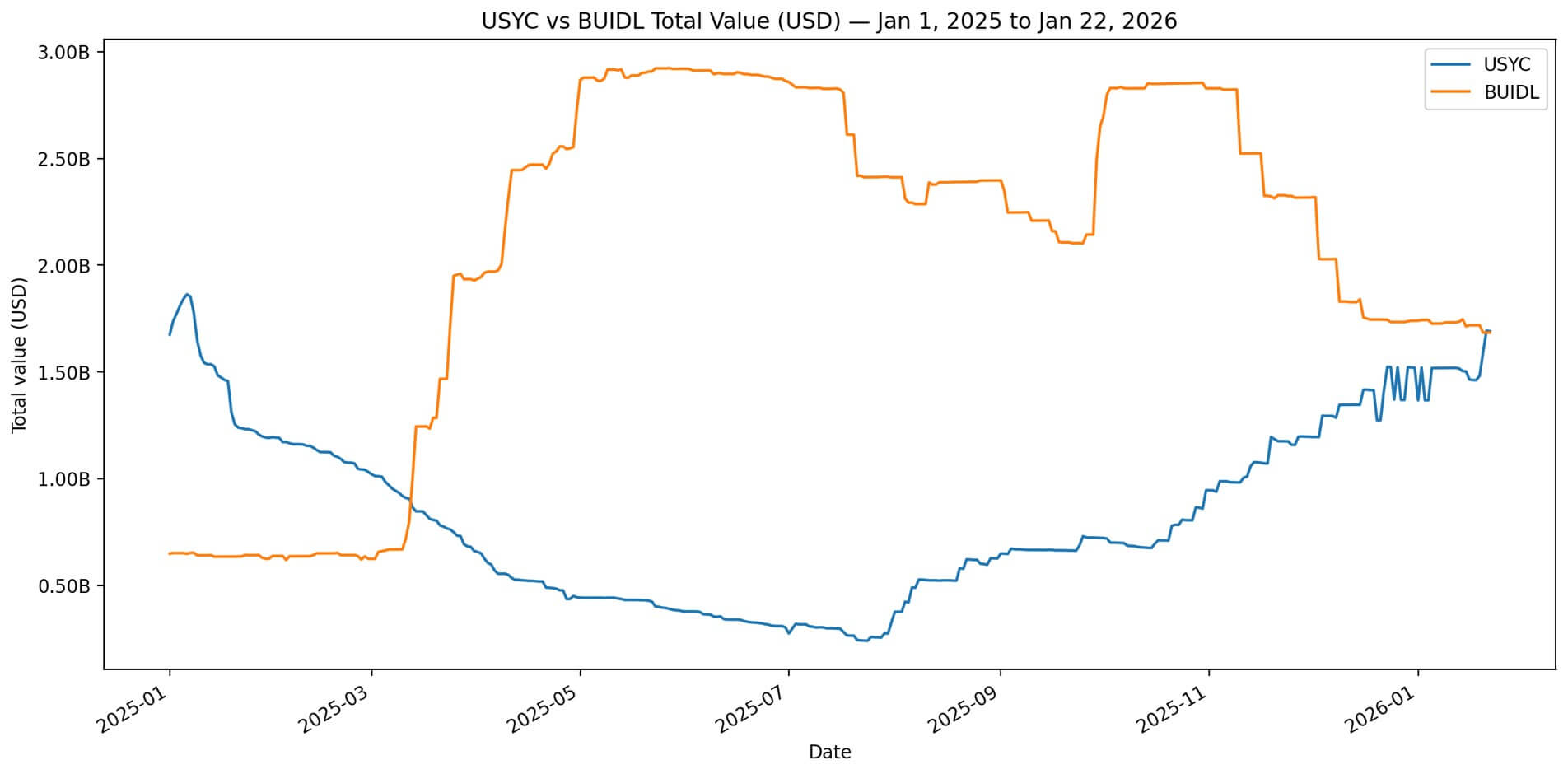

No obstant això, alguna cosa que passa sota aquest assoliment és igual d’important: l’USYC de Circle ha superat el BUIDL de BlackRock com el producte més gran del Tresor, indicant que els rails de distribució i la mecànica de garantia ara són més importants que el reconeixement de la marca per determinar quins equivalents en efectiu de la cadena guanyen.

A partir del 22 de gener, USYC té 1.690 milions de dòlars en actius gestionats en comparació amb els 1.684 milions de dòlars de BUIDL, un buit d’aproximadament 6,14 milions de dòlars, o el 0,36%.

Durant els darrers 30 dies, els actius d’USYC van créixer un 11%, mentre que els de BUIDL es van contreure un 2,85%, una divergència que es llegeix menys com a èxit de màrqueting i més com una creació neta que flueix en una direcció mentre que les reemborsaments drenen l’altra.

Aquesta no és una història sobre Circle vèncer BlackRock en una guerra de marques. Es tracta d’un disseny de flux de treball col·lateral que supera el reconeixement del logotip.

A més, es relaciona directament amb la qüestió d’infraestructura que els reguladors i les institucions es plantegen ara en veu alta: qui configura la pila que converteix el capital criptogràfic inactiu en una garantia productiva i rendible?

La distribució més la col·lateralització supera la marca

L’avantatge estructural més clar d’USYC és la distribució mitjançant rails de garantia d’intercanvi.

El 24 de juliol, Binance va anunciar que els clients institucionals podrien mantenir USYC i utilitzar-lo com a garantia fora de borsa per als derivats, amb la custòdia gestionada a través de Banking Triparty o Ceffu i el rescat gairebé instantani a USDC.

Binance va afegir BUIDL a la seva llista de col·laterals fora de borsa el 14 de novembre, quatre mesos després d’USYC.

Aquesta seqüenciació és important. Si la pila de garantia en efectiu es construeix primer dins dels fluxos de treball de corretatge principal i derivats, el producte que s’integra anteriorment captura el flux.

USYC no només es va incloure a la llista, sinó que es va incrustar a la capa operativa on les institucions gestionen l’automatització dels marges i de les garanties.

Circle va posicionar USYC de manera explícita com a garantia de rendiment que viatja al costat USDC rails, és a dir, les institucions que ja encaminen els fluxos de monedes estables a través de l’ecosistema de Circle poden incorporar-se a USYC sense construir noves vies operatives.

El BUIDL de BlackRock va entrar al mercat amb autoritat de marca, però sense la mateixa integració plug-and-play als sistemes de garantia cripto-nadius.

La mecànica del producte s’adapta a la garantia comercial

RWA.xyz etiqueta els dos productes de manera diferent a “Ús dels ingressos”. USYC es marca com a “Acumula”, és a dir, s’acumulen interessos dins del saldo del token. BUIDL està marcat com a “Distribueix”, és a dir, les devolucions es paguen per separat.

Aquesta distinció és mecànica, no cosmètica. Els sistemes de garantia, especialment la infraestructura de marges automatitzats i derivats, prefereixen els saldos fixats i oblidats on el valor es composa sense requerir la gestió operativa dels pagaments.

Una estructura acumuladora s’integra més clarament en l’automatització col·lateral que una de distribució.

Per a les institucions que construeixen rails col·laterals que necessiten escalar en diversos llocs i contraparts, com més senzilla sigui l’estructura, menor serà l’arrossegament operatiu.

RWA.xyz enumera els requisits d’entrada materialment diferents per als dos productes.

BUIDL restringeix l’accés als compradors qualificats dels EUA, i requereix una inversió mínima de 5 milions de dòlars USDC. USYC s’adreça a inversors no nord-americans amb un mínim de 100.000 dòlars USDC.

La diferència de l’embut és estructural. L’estatus de comprador qualificat als EUA requereix 5 milions de dòlars en actius invertibles per a persones físiques o 25 milions de dòlars per a entitats, una porta estreta que exclou la majoria de fons cripto-nadius, taules d’accessoris i actors institucionals més petits.

L’elegibilitat mínima i no dels EUA de 100.000 dòlars d’USYC obre l’accés a un conjunt més ampli d’institucions offshore, oficines familiars i empreses comercials que operen fora dels perímetres reguladors dels Estats Units, però que encara necessiten una garantia de rendiment denominada en dòlars.

La marca de BlackRock té pes, però la marca no anul·la les limitacions d’accés. Si un fons no pot assolir el llindar de comprador qualificat o opera fora dels EUA, BUIDL no és una opció. USYC és.

El mercat adreçable per a la garantia a la cadena es desvia molt cap a les entitats no nord-americanes i les institucions més petites, exactament el segment que USYC està dissenyat per servir.

Creació neta versus redempció neta

L’explicació més senzilla per al flip és la més neta: els fluxos es mouen.

USYC va créixer un 11% durant els darrers 30 dies, mentre que BUIDL es va reduir un 2,85%. Això no és un diferencial de màrqueting. És l’emissió neta d’un producte, compensada per les sortides netes de l’altre.

El canvi recent suggereix un esdeveniment discret o una decisió d’assignació en lloc d’una deriva gradual. La integració de Binance d’USYC, la seva estructura d’ingressos acumulats i el seu llindar d’entrada més baix redueixen la fricció. BUIDL no ha afegit un impuls de distribució comparable a la mateixa finestra.

Els tresors tokenitzats de 10.000 milions de dòlars segueixen sent una petita fracció del mercat de monedes estables de 310.000 milions de dòlars, però el seu paper està passant de l’experiment de nínxol a l’impagament operatiu.

L’Organització Internacional de Comissions de Valors (IOSCO) va assenyalar en una guia recent que els fons del mercat monetari tokenitzats s’utilitzen cada cop més com a actius de reserva de moneda estable i com a garantia per a transaccions relacionades amb cripto. Aquests són precisament els enllaços que impulsen el creixement d’USYC.

JPMorgan va emmarcar els fons del mercat monetari tokenitzats com la següent frontera després de les monedes estables, centrades en la portabilitat i l’eficiència de les garanties.

L’anàlisi del banc tracta els Tresoreries tokenitzades no com una alternativa a les monedes estables, sinó com una evolució d’aquestes. Són equivalents en efectiu programables que s’estableixen més ràpidament, es mouen a través de les cadenes de blocs amb més facilitat i s’integren en sistemes de garantia amb menys despeses generals operatives que els acords de custòdia tradicionals.

Amb rendiments de stablecoin propers a zero, els Treasuries tokenitzats ofereixen una taxa a la cadena sense risc sense requerir que els usuaris surtin dels carrils criptogràfics.

En lloc d’aparcar efectiu en monedes estables sense rendiment o de moure’l fora de la cadena per obtenir rendiments, les institucions ara poden mantenir una garantia amb rendiments a la cadena que funciona com diners en efectiu però compostos com bons del Tresor.

Què passa després

La fita de 10.000 milions de dòlars és menys important que la taxa de captura que representa.

Els tresors tokenitzats representen actualment aproximadament entre el 3% i el 4% de la flotació de monedes estables. Si aquesta taxa es duplica durant els propers 12 mesos, la qual cosa és una hipòtesi conservadora donat l’impuls del flux actual i les integracions col·laterals, els Tresoreries tokenitzades podrien arribar als 20.000 milions de dòlars a 25.000 milions de dòlars.

Si els volants col·laterals s’acceleren i més llocs repliquen els rails fora d’intercanvi d’estil Binance, el rang s’estén entre 40.000 i 60.000 milions de dòlars.

Totes les mètriques importants són mesurables: tendències d’emissió neta, anuncis d’integració de col·laterals, canvis als requisits d’elegibilitat i canvis en les preferències de gestió d’ingressos.

La taxa de creixement de 30 dies d’USYC i la contracció de BUIDL són senyals primerenques. La línia de temps d’integració de Binance és una altra. El buit de l’embut és un tercer.

USYC no va capgirar BUIDL perquè Circle va gastar més que BlackRock en màrqueting. Va canviar perquè les restriccions de distribució, mecànica i accés s’alineaven amb com les institucions utilitzen realment la garantia a la cadena.

La categoria va creuar els 10.000 milions de dòlars no perquè dominés un producte emblemàtic, sinó perquè ara hi ha diversos productes que competeixen en termes d’infraestructura: qui s’integra més ràpidament, qui redueix la fricció, qui amplia l’embut.

El reconeixement de la marca va obrir portes. El disseny del flux de treball col·lateral els manté oberts.