{kind=link}

Es tracta d’un segment del butlletí d’orientació endavant. Per llegir edicions completes, subscriviu -vos.

Aquest matí, he tingut la sort d’entrevistar a Jens Nordvig.

L’entrevista sortirà demà, però volia donar -li una cosa al voltant d’una cosa increïblement important: la independència alimentada.

Nordvig és el fundador d’Exante Data i anteriorment va ser director general de Goldman Sachs, associat d’inversions sènior a Bridgewater i cap de recerca en ingressos fixos a Nomura.

En aquest moment, tothom sap que el president Trump no li agrada gaire a Jerome Powell i creu que els tipus d’interès haurien de ser més baixos.

Concretament, la lent de la crítica ha passat del mandat dual tradicional de la Fed (preus estables i màxima ocupació) cap al que les autoritats fiscals consideren un mandat més rellevant, gestionant la càrrega de deute del govern dels Estats Units. Un dels principals arguments que s’estan fent és que la Fed hauria de reduir els tipus d’interès perquè els pagaments d’interès sobre el deute dels Estats Units baixin, reduint així el dèficit fiscal.

Aquesta subordinació de la política monetària a les prioritats fiscals de la gestió de la càrrega del deute és la que considero com la definició més correcta de domini fiscal.

Les autoritats fiscals estableixen la política i les autoritats monetàries són simplement per convertir -la en el menys dolorós. Res més, ni més ni menys.

La darrera vegada que això va ocórrer va ser a la dècada de 1940, quan la Fed va emprar formalment el control de la corba de rendiment a les taxes de tapa a determinats nivells i el seu propòsit principal era comprar deute i gestionar la càrrega del deute. Aquest règim va acabar de debò amb l’acord del Tresor de la Fed del 1951, que va reiniciar la independència alimentada. Des d’aquests acords, hem estat en una era de domini monetari.

Ara estem a les primeres entrades d’aquesta transició.

El risc principal associat a la independència de la disminució de la disminució és el potencial de que les expectatives d’inflació no s’han dedicat. En paraules senzilles, sembla que la inflació es preocupa de ser inculcada a la societat i a una constatació habitual que la Fed no pot obtenir un control significatiu sobre aquestes expectatives d’inflació.

A la pràctica, l’objectiu tradicional dels bancs centrals que té un objectiu del 2% per a la inflació serveix com a intenció codificada d’evitar que les expectatives d’inflació no siguin ancorades.

Malauradament, aquesta lenta però constant erosió de la independència de la Fed per part de l’administració de Trump ja comença a percolar -se en les expectatives d’inflació i el risc que es converteixin en ancorades augmenten de manera significativa.

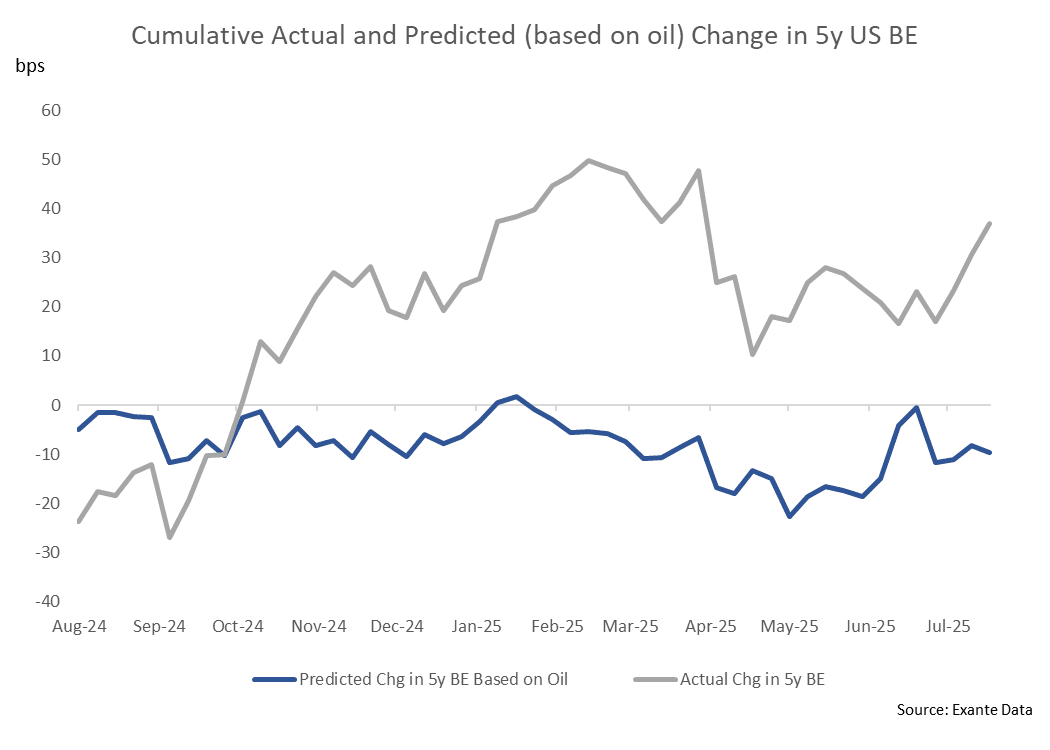

Jens va portar un gràfic fascinant a la nostra discussió que destaca aquesta dinàmica emergent.

El gràfic següent mostra els canvis acumulats i previstos en les taxes de ruptura dels Estats Units de cinc anys, tant segons els canvis en els canvis en el petroli com a les variables independents: