{kind=link}

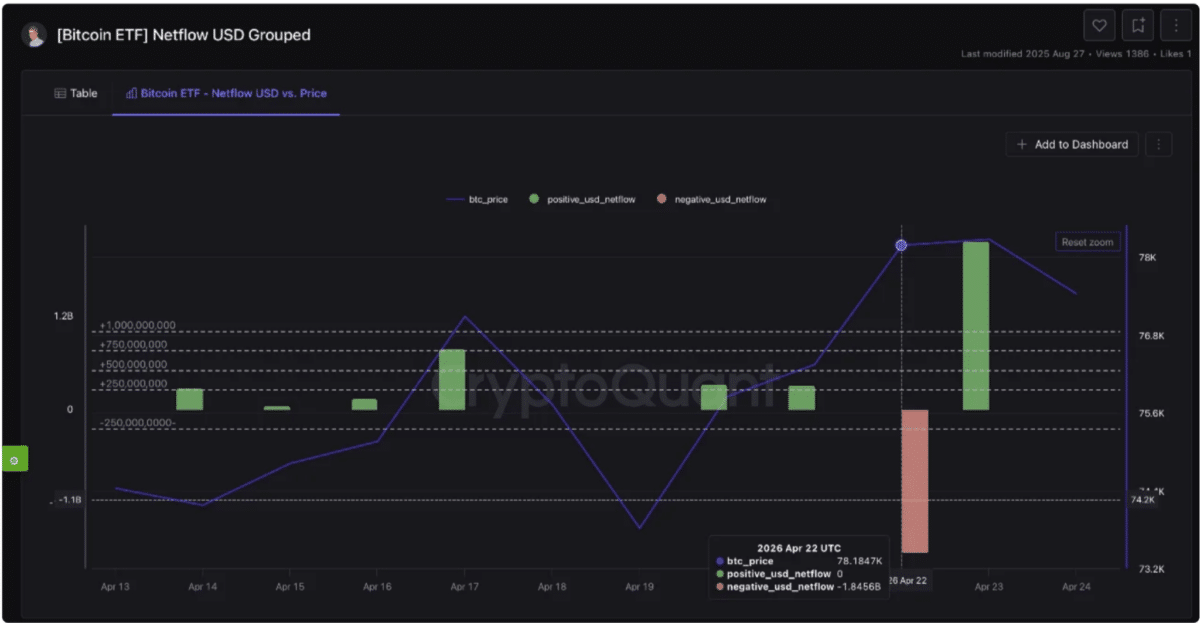

El rally d’abril de Bitcoin va exposar un clar desajust entre la seva acció de preus i el comportament de l’ETF. El preu de la criptografia va pujar cap als 79.000 dòlars el 22 d’abril, mentre que els fluxos d’ETF van baixar bruscament fins a uns -1.845 milions de dòlars. Aquesta divergència va suggerir que les institucions van vendre força i no van donar suport al moviment.

A mesura que el preu va assolir el màxim, va baixar cap als 78.000 dòlars als gràfics, cosa que va indicar un impuls feble a mesura que les posicions palanquejades es desenrotllaven a tots els nivells. Els comerciants van obtenir beneficis mentre que els nous compradors es van mantenir a nivells més alts, reduint la força de seguiment.

El 23 d’abril, les entrades d’ETF van repuntar per sobre dels 1.000 milions de dòlars, ajudant a estabilitzar el preu. Tanmateix, aquesta demanda tardana va revelar que els participants van reaccionar als moviments de preus en lloc de donar-los forma, reflectint un sentiment prudent i una convicció més feble en tot el mercat.

El biaix curt dóna forma al rally volàtil de Bitcoin

El rally d’abril de Bitcoin des del rang mitjà de 60.000 dòlars fins a 78.000-79.000 dòlars va mostrar una estructura de mercat dividida. Les taxes de finançament es van mantenir al voltant del -0,002% al -0,009%, mentre que la mitjana de 7 dies va arribar a mínims de diversos anys. Aquest patró va subratllar un apetit llarg i feble, ja que els comerciants van evitar una exposició agressiva a l’alça.

Com que el finançament negatiu va persistir durant més de 46 dies, les posicions curtes es van acumular, cosa que indica cautela malgrat un augment dels preus. L’interès obert (OI) es va mantenir al voltant dels 56-58.000 milions de dòlars amb uns 723.000 $ BTC exposició, reforçant aquest desequilibri.

Aquest biaix curt va crear condicions de compressió, ajudant a impulsar el preu cap als 79.000 dòlars, amb el suport de més de 600 milions de dòlars en liquidacions. Tanmateix, la mateixa estructura va limitar la continuació, deixant el preu reactiu i depenent del canvi de sentiment.

La demanda puntual ancor l’estabilitat dels preus

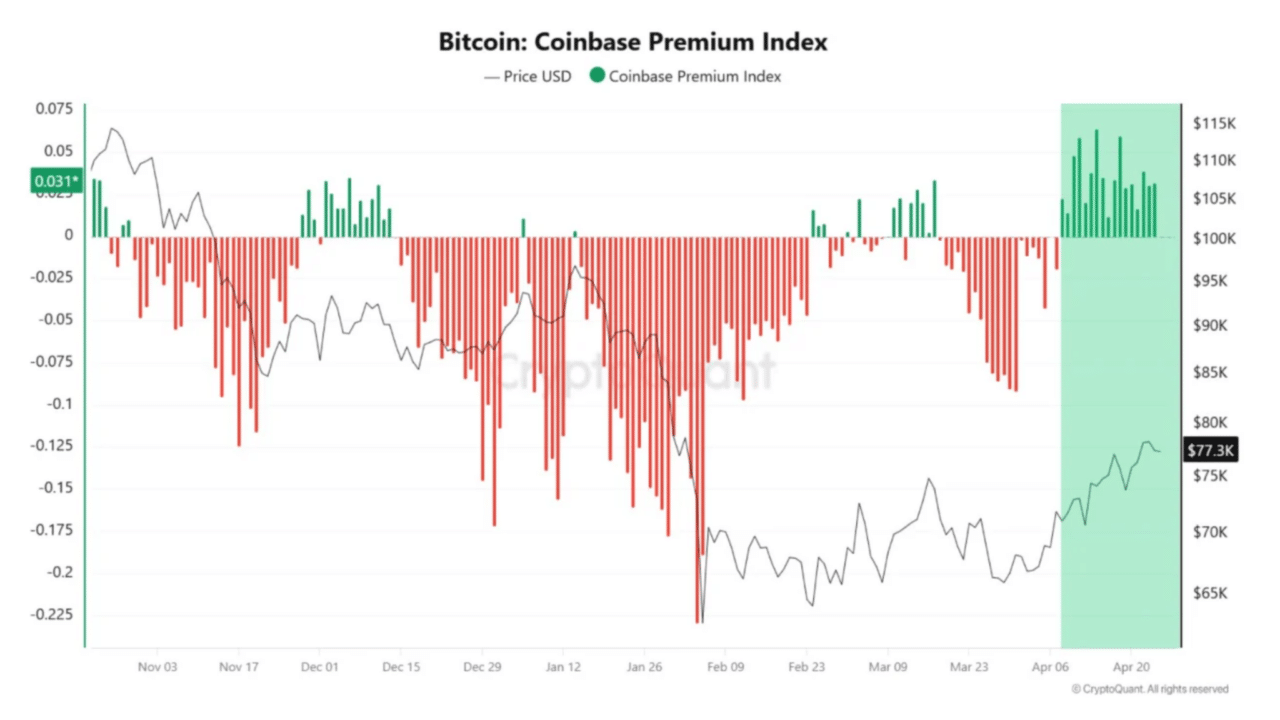

L’estructura de Bitcoin ara està aclarint la font de la demanda puntual, ja que els fluxos nord-americans impulsen cada cop més l’acumulació.

Per exemple, l’índex Coinbase Premium va revertir-se de prop de -0,22 al febrer a més de 0,03 a l’abril. A mesura que es desenvolupa aquest canvi, indica que les compres sostingudes d’inversors nord-americans sovint estan vinculades a institucions.

A mesura que la prima es manté elevada, els compradors absorbeixen l’oferta en lloc de perseguir el preu, cosa que reforça la força subjacent. Aquest comportament reforça la divergència anterior, on la demanda al comptat suporta el preu malgrat el posicionament prudent dels derivats.

Tanmateix, aquest desequilibri també defineix l’estructura, una on el preu avança sense una àmplia participació palanquejada. A mesura que continuen els fluxos institucionals, van compensar la pressió de venda, limitant la baixa i augmentant gradualment la pressió sobre les posicions curtes.

Com que les entrades d’ETF superen els 2.000 milions de dòlars al mes, el capital real fixa el preu, desplaçant el control del palanquejament cap a l’acumulació. Això dóna suport a l’estabilitat mentre que el sentiment continua endarrerit amb la direcció dels preus.

Resum final

- Bitcoin ($ BTC) ha vist que la demanda spot absorbeix l’oferta i estabilitza el preu.

- Bitcoin continua suportat estructuralment pels fluxos institucionals, però el biaix curt persistent manté el preu reactiu i depèn dels canvis de sentiment.