{kind=link}

En el butlletí d’avui, Marcin Kazmierczak de Redstone ens porta a través de l’evolució de la tokenització a mesura que passa del “concepte a l’assignació”.

A continuació, a “Pregunteu a un expert”, Kieran Mitha respon a les preguntes dels inversors sobre les inversions tokenitzades.

– Sarah Morton

On són avui els actius tokenitzats

La tokenització està passant del concepte a l’assignació. El que importa ara és com encaixen aquests actius a les carteres i què permeten realment.

Els vostres clients ja escolten i pregunten sobre els actius tokenitzats, i aquesta tendència només s’accelerarà.

En els últims 18 mesos, empreses com BlackRock, Franklin Templeton i Fidelity Investments han llançat productes reals a la cadena de blocs, inclosos fons del Tresor i estratègies de crèdit privat. Els inversors s’adonen. Les xifres augmenten, les notícies són fàcils de rastrejar i la idea bàsica és senzilla: els bons, el crèdit privat i els fons del mercat monetari ja estan disponibles en cadena, sense intermediaris tradicionals, i la liquidació es converteix en ordres de magnitud més ràpid.

Aquest resum és majoritàriament precís, però no explica tota la història.

La tecnologia per crear fitxes mai ha estat el principal repte. La prova real arriba més tard, amb decisions sobre el compliment, la identitat, les regles de transferència, les sancions i la gestió del cicle de vida. Aquestes són les àrees on la majoria de projectes s’alenteixen i on el mercat està evolucionant ara.

El mes passat, l’equip d’investigació de RedStone va publicar l’Informe Tokenization & RWA Standards 2026, que examina com s’estan construint aquests sistemes.

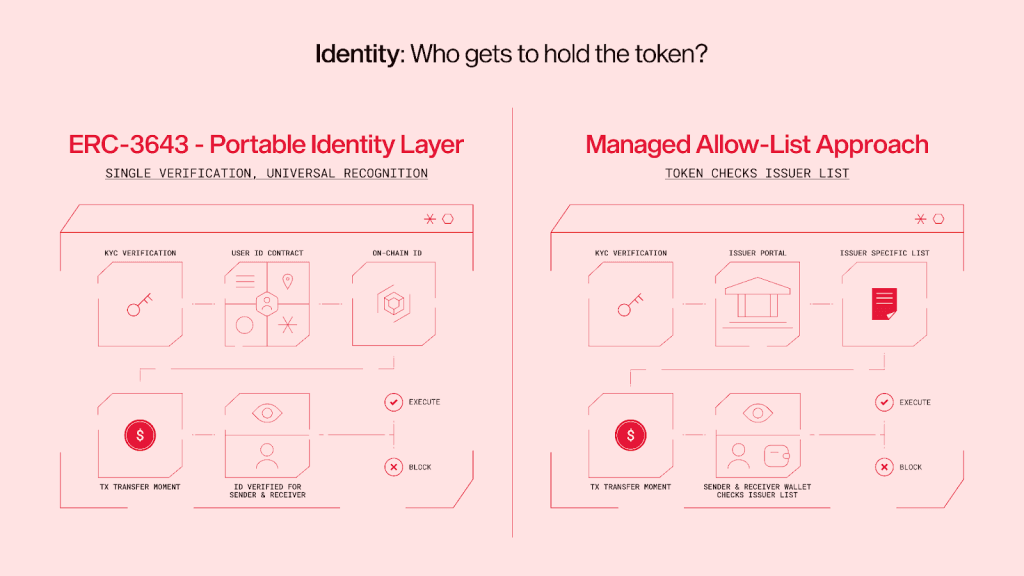

La qüestió del compliment és una qüestió d’arquitectura

Per als emissors, l’opció més important no és quina cadena de blocs utilitzar, sinó on col·locar les normes de compliment.

El compliment es pot incorporar directament al testimoni i fer-ho complir mitjançant contractes intel·ligents amb cada transferència. També es pot gestionar fora del testimoni mitjançant eines com ara la llista blanca. Una altra opció és fer complir el compliment a nivell de xarxa, on la pròpia cadena de blocs decideix quines transaccions es permeten.

Cada mètode soluciona un problema però en crea un altre.

Estructures de verificació d’identitat per a actius tokenitzats, font: Informe d’estàndards de tokenització

Posar regles de compliment dins del testimoni us proporciona un control exacte, però fa que el sistema sigui menys flexible. Per exemple, l’actualització d’una llista o regla de sancions pot requerir actualitzar el contracte, convertint un simple canvi de política en una tasca tècnica. La gestió del compliment fora del testimoni fa que les coses siguin més flexibles, però vol dir confiar en intermediaris i pot exposar els actius si surten del seu entorn original. Fer complir les regles a nivell de xarxa facilita el disseny de testimonis, però limita la facilitat amb què l’actiu pot passar a altres cadenes i sistemes.

Per als assessors, aquesta no és una opció de disseny abstracte. Afecta directament com es comporta un actiu. Determina si es pot moure a través de les cadenes, integrar-se amb protocols de finançament descentralitzat (DeFi), com Morpho o Aave, i servir com a garantia en una estratègia de préstec. Dos fons tokenitzats amb actius subjacents idèntics poden comportar-se de manera molt diferent segons aquesta decisió arquitectònica única.

El capital institucional ja es mou en cadena

La transició de la teoria a la pràctica és més evident en com s’utilitzen els actius tokenitzats als mercats de préstecs.

Els dipòsits d’actius del món real tokenitzats als protocols de préstec DeFi han superat els 840 milions de dòlars. Una gran part d’aquesta activitat segueix una estructura familiar: un inversor publica un actiu tokenitzat com a garantia, demana prestat contra ell i torna a desplegar el capital prestat, sovint de nou al mateix actiu. La mecànica és nova, però la lògica no. És una versió programàtica de les mateixes estratègies d’eficiència del capital utilitzades durant molt de temps a les finances tradicionals, ara executades sense un intermediari principal: més ràpid, més barat i amb menys fricció.

La manera com els inversors assignen aquests actius reflecteix cada cop més les tendències més àmplies del mercat.

En un protocol important, l’exposició del Tresor tokenitzat va disminuir bruscament, mentre que les assignacions d’or tokenitzats es van expandir diverses vegades durant el mateix període, fent un seguiment dels canvis en les expectatives de tipus amb una precisió notable. És el millor aparador de com el capital professional respon als senyals macro mitjançant la infraestructura en cadena.

Per als assessors, això replanteja el paper dels actius tokenitzats. No són simplement embolcalls al voltant dels productes existents. En l’estructura adequada, es converteixen en garantia productiva, capaç de generar rendiment addicional i participar en estratègies més àmplies mentre es mantenen a la cartera.

El risc de crèdit s’està tornant explícit

A mesura que aquests actius es mouen cap a estratègies de préstec i estructurades, el risc de crèdit està evolucionant juntament amb estratègies DeFi específiques, com ara el bucle. Els marcs de classificació de risc DeFi emergents com Credora introdueixen una avaluació de risc contínua a la cadena, aportant un nivell de transparència que rarament ofereixen els mercats tradicionals.

Per als assessors, això canvia la pregunta del que representa l’actiu a com es comporta sota estrès i quins riscos comporta. Les qualificacions senzilles d’entendre en una escala familiar d’A+ a D faciliten la creació d’una cartera ajustada al risc, atraient cada cop més parts interessades.

El que queda sense resoldre

Queden alguns buits estructurals. Les accions corporatives encara depenen en gran mesura dels processos fora de la cadena, i els actius il·líquids com el crèdit privat i els béns immobles encara no són totalment compatibles amb els estàndards DeFi.

Fins que no es resolguin aquestes peces, la tokenització continuarà escalant-se de manera desigual, amb els actius més complexos quedant-se per darrere dels més senzills. El costat brillant? Els creadors de marcs de tokenització són molt conscients d’aquesta limitació i, aviat, hauríem de veure solucions per abordar aquesta bretxa.

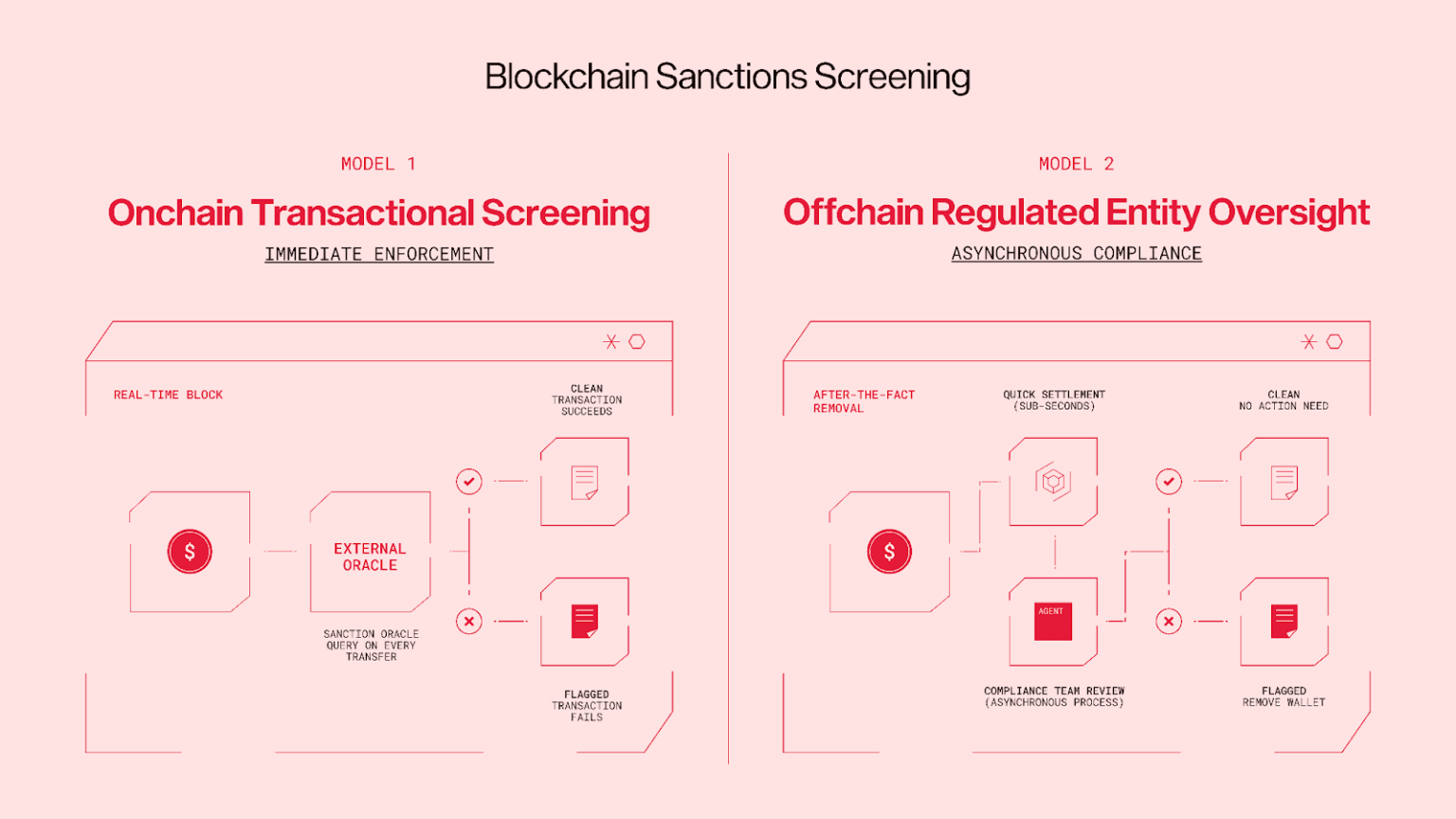

Enfocaments de control de sancions en actius tokenitzats, font: Informe d’estàndards de tokenització

– Marcin Kazmierczak, cofundador, Redstone

Pregunteu a un expert

P: A mesura que la tokenització passa dels programes pilot a una infraestructura financera activa, què ha de passar perquè es converteixi en una capa estàndard als mercats de capitals globals?

La tokenització es converteix en estàndard quan s’integra als sistemes financers existents en lloc de competir amb ells. La prioritat és la interoperabilitat entre les cadenes de blocs, els custodios i la infraestructura tradicional del mercat perquè els actius es puguin moure sense problemes entre plataformes.

La claredat normativa és igualment crítica. Les institucions necessiten confiança en els drets de propietat, la finalitat de la liquidació i els marcs de compliment abans d’assignar capital important. Ja estem observant una tracció primerenca, però l’escala arribarà quan els actius tokenitzats igualin o superin l’eficiència, la liquiditat i la fiabilitat dels valors tradicionals. En aquest punt, la tokenització no es veurà com a innovació. Serà simplement la infraestructura que sustentarà els mercats moderns.

P: Quins són els riscos o idees errònies més passats per alt sobre els actius tokenitzats avui dia?

Un dels errors més grans és que la tokenització crea liquiditat automàticament. No ho fa. Simplement facilita l’accés als actius. Preneu com a exemple els immobles. Podeu tokenitzar una propietat i dividir-la en milers d’accions, però si no hi ha compradors i venedors actius, aquestes accions encara seran difícils de negociar.

Un altre repte és que tan aviat és el mercat. Diferents plataformes estan construint els seus propis ecosistemes, cosa que pot conduir a una liquiditat fragmentada en lloc d’un mercat unificat.

La tecnologia s’està movent ràpidament, però la infraestructura, la regulació i la participació dels inversors encara s’estan posant al dia. Aquesta bretxa entre el que és possible i el que és pràctic és on hi ha la major part del risc avui.

P: Per als inversors minoristes, la tokenització obre la porta a nous tipus d’inversions, i això podria ser un catalitzador per portar les generacions més joves al mercat?

La tokenització està sorgint a mesura que les generacions més joves passen a carreres amb més ingressos i prenen un paper més actiu en la gestió de la seva riquesa. Després d’haver crescut a través d’un ràpid canvi tecnològic, aquest grup espera naturalment que els sistemes financers evolucionin de la mateixa manera que tota la resta de les seves vides.

Aquesta mentalitat està impulsant una major voluntat d’explorar classes d’actius més enllà de les accions i bons tradicionals. La tokenització pot obrir l’accés a àrees com ara mercats privats i béns arrels, alhora que ofereix una experiència d’inversió més digital i flexible.

No es tracta només de noves oportunitats, sinó d’alineació. A mesura que el sector financer es modernitza, comença a reflectir la velocitat, la transparència i l’accessibilitat a què estan acostumats els inversors més joves. És probable que aquest canvi tingui un paper significatiu per atraure una nova generació a invertir.

– Kieran Mitha, coordinador de màrqueting

Segueix llegint

- Morgan Stanley CFO diu que la tokenització és el següent pas important per al seu negoci de riquesa, ja que l’empresa aprofundeix en els actius digitals.

- Goldman Sachs sol·licita l’ETF d’ingressos de bitcoins en criptografia a mesura que el banc s’aprofundeix en la criptografia.

- Tether introdueix la cartera criptogràfica per oferir pagaments de stablecoin i bitcoin directament als usuaris.