{kind=link}

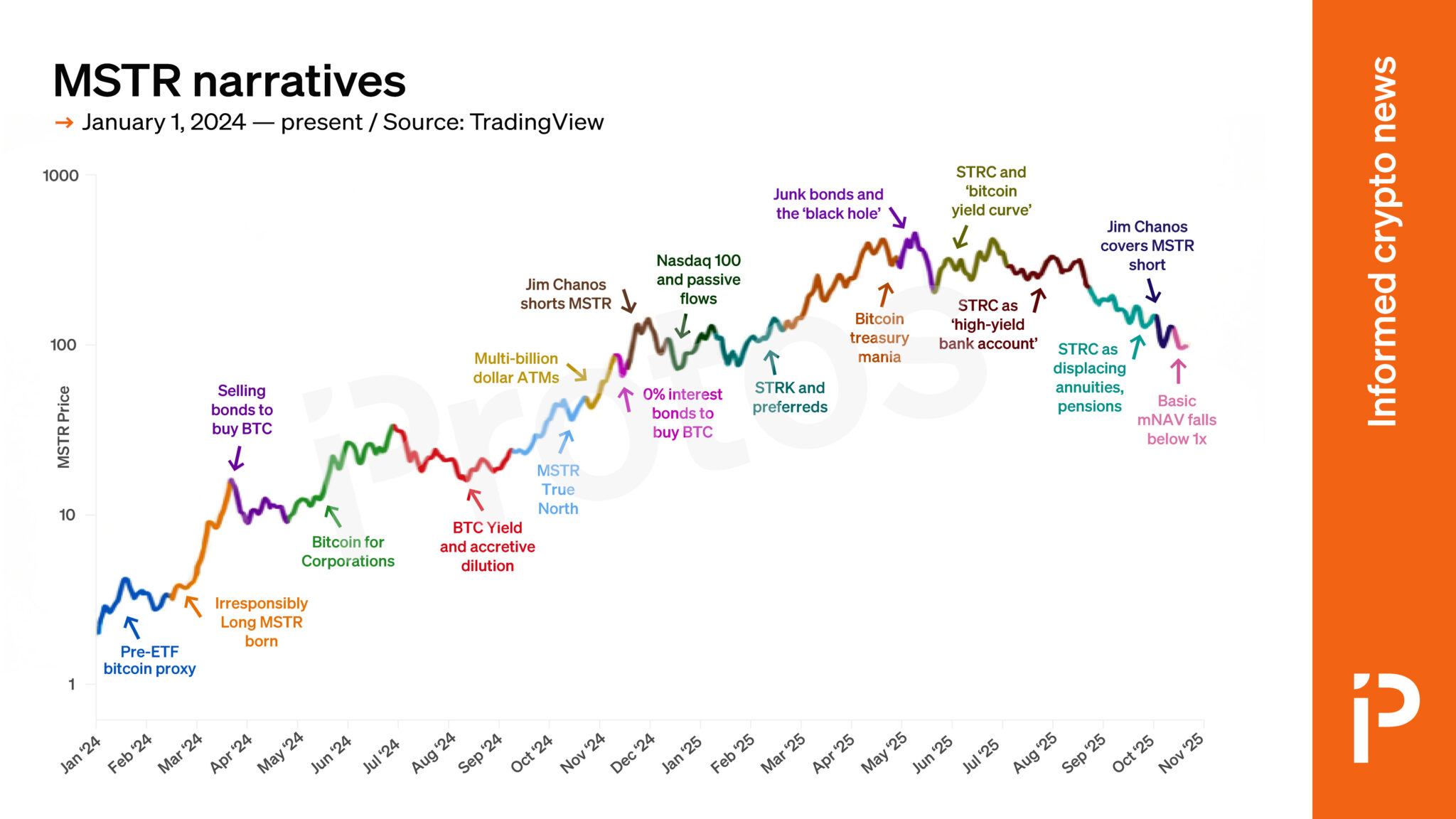

La narrativa dominant que impulsa l’interès dels inversors en Strategy (abans MicroStrategy) ha canviat almenys una dotzena de vegades durant els últims dos anys.

No obstant això, a més de ser una realitat financera per a milions d’inversors, el seu viatge en muntanya russa va seguir un arc narratiu i la seva història va variar de manera salvatge al llarg dels anys.

El fundador Michael Saylor va presentar l’empresa com a Deutor corporatiu que devora BTCun diluïdor acretiuun beneficiari de fluxos passiusa forat negre financer, emissor de crèdit de crèdit digital, i fins i tot un competidor comptes bancaris d’alt rendiment.

Els inversors en estratègia van explicar moltes històries sobre per què el màxim del 2024 hauria d’haver estat només el començament. Feu clic al gràfic per ampliar.

Per exemple, a principis de 2024, abans que la SEC hagués aprovat els ETF de BTC al comptat, Strategy era un intermediari cotitzat al Nasdaq per a l’exposició al preu del bitcoin (BTC)..

La seva capitalització de mercat va ser 1,3 vegades el valor de les seves participacions en BTC, una prima generosa, encara que modesta, de la qual va gaudir enmig de l’absència d’ETF de BTC al comptat, i que múltiple va augmentar fins a un màxim de 3,4 vegades el novembre de 2024.

No obstant això, ha disminuït des d’aleshores.

De fet, a partir del moment de la publicació, la capitalització de mercat de l’empresa és inferior al valor de les seves participacions en BTC, només un múltiple de 0,8 vegades.

A mesura que la seva narració va canviar al llarg dels anys, Protos va cobrir els missatges dels seus executius i la terminologia de transformació que la seva base de fans utilitzava a les xarxes socials.

A continuació es mostren algunes de les històries que els inversors es van explicar sobre per què aquell màxim de novembre de 2024 hauria d’haver estat només el començament.

Cronologia de narratives d’inversió estratègica

Abans de l’11 de gener de 2024: Proxy llistat per a l’exposició a BTC

Abans de l’aprovació per part de la SEC dels ETF de BTC al comptat i a causa de la guia reiterada de Saylor que Strategy no vendria mai BTC, molts inversors van comprar MSTR com una forma d’exposar-se al preu del BTC al comptat.

A diferència de detectar BTC o altres productes com ara productes de negociació basats en fideïcomisos o derivats, MSTR va gaudir de l’elegibilitat per a les entrades de comptes de jubilació, una cotització líquida del Nasdaq i l’avantatge reputacional de les seves declaracions SEC totalment auditades per una firma de comptabilitat Big Four, KPMG.

23 de febrer de 2024: Va néixer la comunitat MSTR de manera irresponsable

Al febrer, els podcasters i els influencers de les xarxes socials van popularitzar l’acrònim de valor d’actiu net (mNAV) com a mètrica de valoració.

Durant aquest mes, el mNAV de Strategy va augmentar des del rang baix d’1x cap a 2x, i una comunitat d’inversors afamats de palanquejament es va unir en línia en una comunitat a X, Irresponsibly Long MSTR.

8 de març de 2024: Primera emissió de bons per comprar BTC

La primera de diverses emissions de bons corporatius de Strategy destinada expressament a finançar les compres de BTC, a principis del 2024, la visió de molts inversors era que Strategy vengués una quantitat cada cop més gran de bons convertibles denominats en USD.

Segons la seva opinió, l’apreciació perpètua del preu en USD de BTC garantiria una quantitat cada cop més gran d’aquest deute.

Suposant que el preu de la BTC sempre va augmentar, la venda de bons convertibles que es convertissin als preus abans de la recuperació impulsaria un nou motor de creixement, la “dilució incremental”.

1 de maig de 2024: Bitcoin per a empreses

La bombolla de l’empresa de tresoreria de BTC va assolir el seu màxim al maig al voltant del moment de la conferència dedicada a Bitcoin for Corporations de MicroStrategy a Las Vegas.

En aquest moment, la visió era que MSTR inspirés a centenars d’altres empreses públiques a utilitzar els fluxos d’efectiu i el palanquejament per comprar BTC, pujant el preu del BTC de Strategy.

Agost 2024: Rendiment de Bitcoin i “dilució incremental”.“

A finals de l’estiu de 2024, les xarxes socials de MSTR havien adoptat totalment el terme “dilució incrementativa” i el seu corol·lari, Bitcoin Yield.

Aquests termes narratius explicaven una història de la gestió de Saylor i Strategy com a financers experts, capaços d’explotar els mercats de bons corporatius i les vendes de MSTR al mercat (caixers automàtics) créixer BTC per acció per sobre dels efectes dilutius de les seves accions.

MSTR, segons aquesta narració, va tenir un rendiment de Bitcoin positiu al llarg del temps. L’accés únic de Saylor a l’apalancament de baix cost i a les compres de BTC oportunes produiria una dilució incremental.

23 d’octubre de 2024: MSTR Nord veritable

Nascuts a partir de la comunitat MSTR Irresponsibly Long, els influencers de les xarxes socials Ben Werkman, Jeff Walton i Tim Kotzman van crear un podcast centrat en l’estratègia, MSTR True North.

La major part del seu contingut es va centrar a explicar la terminologia i les finances úniques de Strategy.

11 de novembre de 2024: Primers multimilionaris al mercat (ATM)

Al novembre, Strategy va començar a maximitzar els seus caixers automàtics. Va vendre la seva primera quantitat multimilionària de MSTR en menys de dues setmanes, comprant 27.200 BTC.

21 de novembre de 2024: Primer deute del cupó del 0%.

Strategy va continuar amb la seva ira de compra alimentada pel deute al novembre, emetent la seva primera sèrie de deute que pagava un 0% d’interès als titulars de deutes que van acceptar renunciar completament als pagaments d’interessos per a l’alça només en forma de convertibilitat MSTR.

novembre de 2024: Pantalons curts de Jim Chanos MSTR

A mesura que Saylor va augmentar les seves vendes de caixers automàtics, els venedors curts baixistes es van adonar.

Al mateix temps que el mNAV de Strategy s’estava concentrant en el rang 3x, finalment va arribar un catalitzador a través de la pròpia companyia, tal com va explicar el multimilionari Jim Chanos, venent agressivament el seu propi mNAV a través dels caixers automàtics.

Chanos va fer una mitjana d’aposta coberta contra Strategy fent curt MSTR i comprant BTC.

Els mercats demostrarien lentament Chanos correcte i recompensarien el seu comerç baixista de manera generosa.

Llegiu-ne més: Michael Saylor diu que el venedor curt va desplegar robots per atacar MSTR

13 de desembre de 2024: Índex Nasdaq 100 i “fluxos passius”

Amb un límit de mercat superior als 70.000 milions de dòlars per primera vegada, el comitè d’indexació del Nasdaq va decidir afegir MSTR com a constituent al seu prestigiós índex Nasdaq 100.

La narrativa de l’estratègia com a beneficiària dels fluxos passius (compra constant i insensible als preus dels estalviadors de jubilació de tot el món) dominaria aquesta temporada de vacances a principis.

Aviat, els inversors posarien la mirada en l’índex encara més gran i d’entrada més passiva, l’S&P 500.

27 de gener de 2025: La primera oferta preferida, STRK

El 2025, la narrativa dels inversors de l’estratègia es va allunyar de les esperances que el deute o els caixers automàtics poguessin mantenir el rendiment de Bitcoin. En canvi, Saylor va introduir una nova esperança: les accions preferents que produeixen dividends.

A diferència del deute que garanteix el pagament puntual dels interessos i el principal, les accions preferents pagarien dividends a l’elecció del consell d’administració de Strategy.

Els preferents tampoc no tornarien mai el principal i oferirien característiques financeres exòtiques, com ara una opció de compra integrada de 1.000 dòlars a Strike (STRK).

Al llarg del 2025, Saylor inventaria quatre preferits més: STRF, STRD, STRC i STRE.

Maig de 2025: Bombolla de l’empresa de tresoreria BTC

Al maig de 2025, desenes de imitadors de l’estratègia havien aparegut a les borses de tot el món.

El 12 de maig, unes setmanes després que Tether va llançar Twenty One, la mania a les empreses de tresoreria de BTC va assolir el màxim quan Nakamoto de David Bailey es va negociar breument a un mNAV de 23x.

Juny 2025: MmC (mNAV mesos per cobrir)

El juny de 2025, el mNAV de Strategy havia caigut per sota del 2x, i alguns inversors es van preguntar si mai recuperaria el seu màxim de novembre de 2024.

Quan la fe va acabar en Strategy assolint un múltiple de 10 vegades per a les seves participacions en BTC, l’apologista de la tresoreria de BTC Adam Back va intentar popularitzar una nova mètrica de valoració per als inversors, MmC (mNAV mesos per cobrir).

Mai va guanyar massa tracció.

Llegiu-ne més: Els toros de MicroStrategy pensen que Michael Saylor pot augmentar-lo a 10 vegades el seu BTC

Juny 2025: Els vincles brossa i el “forat negre”

També al juny, Saylor va intentar augmentar l’entusiasme per un nou tipus d’accions preferents, STRD, que alguns analistes van comparar amb un bon ferralla.

Segons una nova narrativa, sempre que el preu de la BTC augmenti prou per pagar els seus generosos dividends, Strategy podria desviar capital del mercat de bons escombraries de diversos bilions de dòlars.

Amb accions preferents amb rendiments que competien amb bons escombraries, els membres d’Irresponsibly Long MSTR van intentar popularitzar una nova narrativa: Strategy podria aprofitar BTC com un “forat negre” financer per absorbir capital de desenes de bilions de dòlars d’inversions de renda fixa.

Juliol 2025: STRC i la “corba de rendiment del bitcoin”

Al juliol, la narrativa que l’estratègia s’hauria de centrar a inventar i vendre crèdits recolzats per BTC va dominar totes les aparicions als mitjans. La major part de la seva presentació de resultats trimestrals de juliol es va centrar en la solvència creditícia de l’empresa i la seva capacitat per mantenir els seus pagaments de rendiment.

Al juliol, Strategy va anunciar STRC, una quota preferent quasi fixada que Saylor va descriure com el moment de l’iPhone de la companyia i la seva gesta més sofisticada d’enginyeria financera.

STRC paga un dividend variable prop del 10% i l’empresa intenta que cotitzi prop dels 100 dòlars per acció. La seva il·lusió per aquesta oferta quasi fixada i d’alt rendiment només augmentaria durant els propers mesos.

Agost 2025: Promesa renegada de no caixers automàtics per sota de 2,5x mNAV

Durant uns dies a principis d’agost de 2025, la gestió de l’estratègia va proporcionar una indicació que no diluiria MSTR per sota d’un mNAV de 2,5 vegades simplement per comprar BTC.

Saylor aviat va retirar aquesta guia i va procedir a tocar el caixer automàtic com de costum.

Setembre de 2025: STRC com a “compte bancari d’alt rendiment”

Al setembre, malgrat una llisca contínua al llarg del 2025 al mNAV de la companyia, Saylor estava fent una història cada cop més enèrgica sobre STRC.

Reduint l’atenció dels mitjans de les tres ofertes de bons anteriors de la companyia, Saylor afirmava que STRC podia competir amb comptes bancaris d’alt rendiment.

Octubre 2025: STRC com a anualitats desplaçades, pensions

Saylor va continuar centrant-se en STRC fins a l’octubre de 2025. En aquest moment, havia ampliat les seves comparacions de STRC més enllà dels comptes bancaris d’alt rendiment i ara parlava de competir amb anualitats, pensions i fins i tot pagaments de la seguretat social dels EUA.

A l’octubre, Strategy també va proposar la seva primera acció preferent denominada en euros, STRE, amb afirmacions que la companyia estava explorant activament una contrapartida denominada en euros a STRC.

7 de novembre de 2025: Jim Chanos cobreix el seu curt MSTR

Amb un preu d’entrada mitjà superior a 2x mNAV, Chanos va cobrir públicament la seva venda curta de MSTR el 7 de novembre de 2025 prop d’un mNAV d’1,23x.

Llegeix més: Inici del final? L’estratègia dilueix l’MSTR i redueix l’orientació d’EPS un 76%

14 de novembre de 2025: MSTR basic mNAV cau per sota d’1x

A mitjans de novembre de 2025, la capitalització de mercat de MSTR va caure per sota del valor de les seves participacions en BTC. En el moment de la publicació, el seu mNAV bàsic és només 0,8x i el seu valor empresarial mNAV (incloent el deute net proforma, inclosos els preferents) és només 1,1x.