{kind=link}

Morgan Stanley va llançar el seu ETF de Bitcoin al comptat el 8 d’abril a NYSE Arca, anomenant MSBT el primer ETP de criptomoneda d’un gestor d’actius afiliat a bancs nord-americans i fixant el preu de la seva tarifa de patrocinador al 0,14%, la tarifa més baixa del patrocinador de Bitcoin ETP.

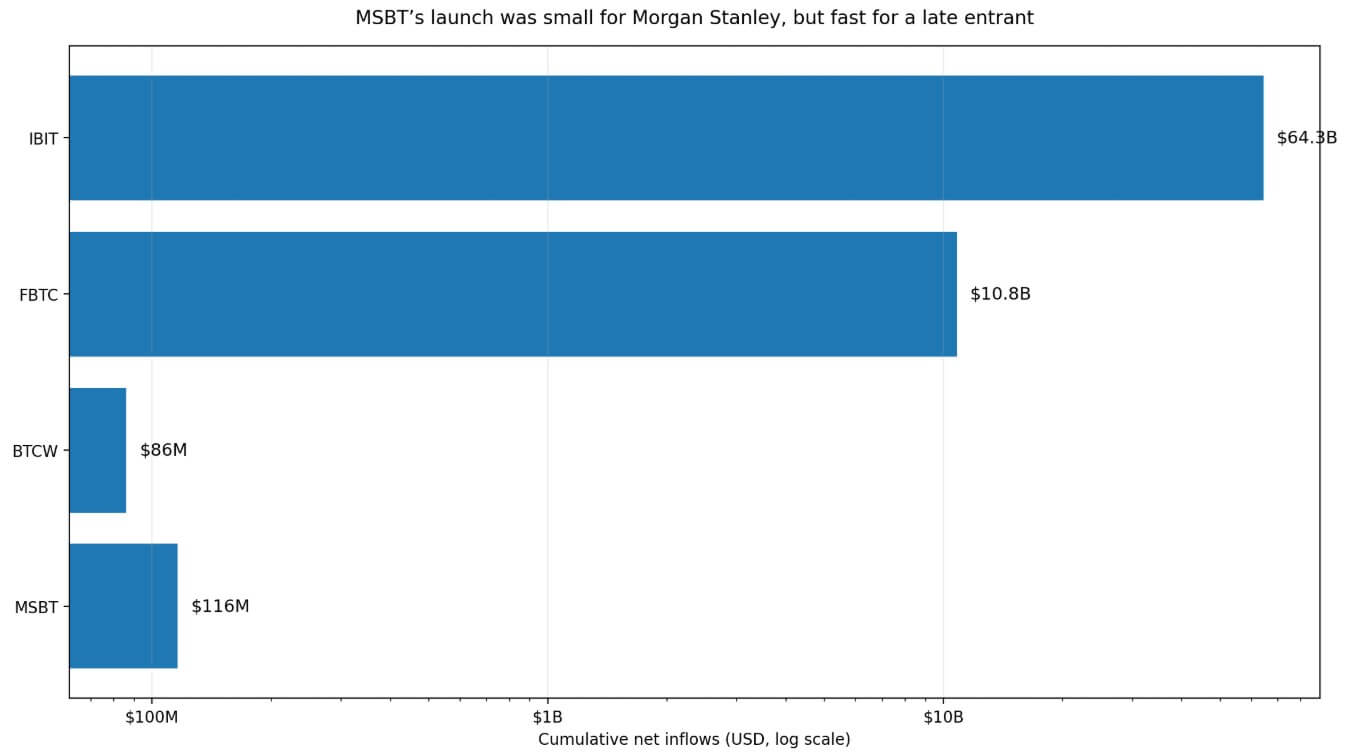

El 16 d’abril, les dades de Farside Investors mostraven entrades netes acumulades de 116 milions de dòlars en set sessions de negociació.

En comparació amb els 1,9 bilions de dòlars de Morgan Stanley Investment Management en actius gestionats el 31 de desembre de 2025, aquesta xifra representa aproximadament el 0,006% de la plataforma. Amb la taxa de comissió del 0,14%, només generaria uns 162.400 dòlars d’ingressos bruts anuals si els actius es mantinguessin a aquest nivell.

El que fa que el llançament de MSBT sigui més difícil d’ignorar és l’aritmètica competitiva.

Un número que viatja

Amb uns 16,6 milions de dòlars d’entrades netes per sessió, MSBT ja ha superat BTCW, que Farside mostra en 86 milions de dòlars en entrades acumulades.

Per a un entrant tardà que es llança a un mercat de Bitcoin agitat, netejar el total d’un competidor existent en menys de dues setmanes estableix que la marca, el preu i la distribució encara poden generar demanda en un camp ja dominat per l’IBIT de BlackRock a 64.300 milions de dòlars i el FBTC de Fidelity en 10.800 milions de dòlars.

Morgan Stanley ha convertit l'”accés de criptografia” en “fabricació de criptografia”.

La presentació va ser el primer moviment d’aquest tipus d’un important banc nord-americà, i Bryan Armor de Morningstar va dir a Reuters que l’entrada d’un banc al mercat de cripto ETF afegeix legitimitat i que altres podrien seguir.

Goldman Sachs va presentar el seu primer producte Bitcoin ETF el 14 d’abril, sis dies després del llançament de MSBT. El moment reforça la sensació que la barrera de reputació als productes de Bitcoin de marca bancària s’està contraent ràpidament.

La declaració de llançament de Morgan Stanley emmarca MSBT com a part d’un impuls d’actius digitals a tota l’empresa que abasta la custòdia, el comerç i el desenvolupament de productes. El fons és alhora una decisió de producte i una decisió de posicionament.

La tarifa del 0,14% estableix un àncora de preu que indica al mercat que Morgan Stanley té la intenció de competir en costos i confiança, i revela com espera que evolucioni la categoria.

El camp de batalla és ampli

Bank of America va anunciar que els assessors de les seves plataformes Private Bank, Merrill i Merrill Edge podran recomanar assignacions criptogràfiques a partir del 5 de gener, sense llindar d’actius.

Charles Schwab va dir el 16 d’abril que començaria un desplegament gradual del comerç directe de Bitcoin i Ethereum per als clients minoristes en les properes setmanes. En conjunt, aquests moviments mostren que la lluita per la propera onada de capital de Bitcoin passa per l’assessorament, l’accés a l’intermediació i l’experiència del client integrada en la custòdia.

MSBT demostra que un banc pot embolicar Bitcoin en un producte conegut i atraure diners, mentre que Bank of America i Schwab demostren que un banc també pot capturar la mateixa relació amb el client simplement controlant la recomanació o la interfície comercial.

Empreses que no s’enfronten ara a una pressió competitiva específica, ja que els rivals acumulen el punt de contacte o el de client, i en alguns casos tots dos.

Citi espera que els actius dels ETF nord-americans es dupliquin més que d’aproximadament 10,4 bilions de dòlars a 25 bilions de dòlars el 2030, i els ETF actius guanyaran quota. Els productes Bitcoin competeixen dins d’una indústria ETF que ja està organitzada al voltant de la compressió de tarifes, el control de distribució i la inclusió de carteres de models.

Els participants tardans en aquest entorn solen guanyar a través de les relacions de preus i plataformes, que és exactament l’aposta que implica la tarifa del 0,14% de Morgan Stanley.

El senyal de permís es converteix en una ona

Si el ritme d’obertura de MSBT es mantingués, l’aritmètica Farside el situaria prop dels 498 milions de dòlars després de 30 sessions de negociació i més de 1.000 milions de dòlars després de 63 sessions de negociació.

La projecció en línia recta extrapola el ritme actual a un escenari, i la direcció cap a la qual apunta té un pes estratègic real.

La presentació de Goldman podria convertir-se en un producte llançat a finals de juny, mentre que altres empreses que veuen com es mouen dos bancs importants amb pocs dies d’intervalls s’enfronten a un cas intern més feble per inacció.

L’enquadrament de Morningstar en aquesta entrada del banc afegeix legitimitat, i d’altres podrien seguir, adquirint més força cada vegada que es mou una nova institució.

Per a Bitcoin, aquest camí produeix un resultat mesurat en més embolcalls de marca bancària, és a dir, vies d’assignació més convencionals mitjançant carteres de models d’assessors, fluxos de treball de corretatge estàndard i accés integrat a la custòdia per als clients que mai han obert un compte d’intercanvi criptogràfic.

Això fa que la demanda sigui més enganxosa, més lenta i menys dependent dels cicles de sentiment minorista.

L’objectiu base de 12 mesos de Citi de 112.000 dòlars i el cas alcista de 165.000 dòlars representen el rang exterior del que podria suportar una normalització institucional més àmplia si la seqüència actual de llançaments i expansions de distribució continua creixent.

El governador de la Fed, Christopher Waller, va dir que una resolució ràpida del conflicte de l’Orient Mitjà podria mantenir vives les esperances d’una retallada de tipus a finals d’any. Goldman Sachs, Morgan Stanley i Bank of America esperen dues retallades a partir del setembre.

Les condicions financeres més fàcils donarien suport als actius de risc en tots els sentits, i Bitcoin trauria un vent posterior addicional de qualsevol canvi significatiu en la trajectòria de les taxes.

Una categoria concorreguda

La lectura menys constructiva de les mateixes dades sosté que les primeres entrades de MSBT confirmen la viabilitat d’un llançament de la marca bancària alhora que deixen intacte el fossat de distribució dels líders de la categoria.

Els 64.300 milions de dòlars d’IBIT i els 10.800 milions de dòlars de FBTC representen avantatges d’escala, liquiditat i familiaritat amb l’assessor que van trigar anys i un moment regulador favorable per acumular-se.

Si els fluxos s’aplanen després de la finestra de llançament, un patró comú entre els nous participants d’ETF, els rivals poden concloure que el fossat de distribució al voltant d’IBIT i FBTC és més ampli del que suggeria el llançament de Morgan Stanley.

En aquest escenari, la resposta de la indústria passa de “llançar el nostre propi ETF” a “ampliar l’accés mitjançant assessorament i comerç directe”, cosa que ja estan fent Bank of America i Schwab.

Per a Bitcoin, aquest resultat ofereix una validació simbòlica. La puntuació de la tendència d’acumulació de Glassnode es troba a 0, el seu llenguatge al voltant de la recuperació ha estat prudent i Bitcoin es manté aproximadament un 40% per sota del seu màxim històric de 126.223 dòlars.

En aquest entorn, un mercat unit per fluxos selectius i una estreta coalició de compradors es manté vulnerable a les inversió macro i els canvis de sentiment.

El cas recessiu a la baixa de Citi de 58.000 dòlars representa el sobre exterior baixista de 12 mesos si persisteixen les condicions financeres més ajustades i l’oferta institucional perd profunditat.

Les entrades setmanals de MSBT es mantenen per sobre dels 50 milions de dòlars o es comprimeixen cap a xifres d’un sol dígit a mesura que s’esvaeix la prima de llançament, la presentació de Goldman es converteix en un producte cotitzat real, altres empreses que responen mitjançant la fabricació o mitjançant l’assessorament i l’accés a l’intermediació, i una competència més profunda per les tarifes, aclariran quin camí s’està formant.

Un segon o tercer entrant bancari que subcotitza el 0,14% assenyalaria que la categoria ha entrat en una guerra de distribució, que tendeix a ampliar l’accés alhora que comprimeix els marges de tots els participants.

Un banc important ara ha establert, amb un producte en directe i una base d’actius reals, que l’exposició de Bitcoin de marca bancària és viable comercialment. Goldman va presentar dies després.

Totes les empreses que veuen aquesta seqüència calculen ara que el cost de la mudança sembla més baix que fa un mes.