{kind=link}

El panorama de finançament criptogràfic va entrar en una nova fase paradoxal, amb el nombre d’empreses de capital risc que lideren les rondes de captació de capitals que va disminuir bruscament des dels pics anteriors al 2022, tot i que els dòlars recaptats s’han recuperat constantment de les profunditats del 2022, quan els grans esdeveniments van commocionar els mercats i van enviar els patrocinadors i els participants de nivell institucional.

Segons les dades de finançament a les quals fa referència Tom Dunleavy, cap de risc de Varys Capital, la balança de poder s’ha inclinat molt cap a les empreses de capital risc de cripto, amb els inversors que ara tenen la seva elecció del camp, al contrari del període 2021-2022 quan les empreses van haver de processar activament els projectes per acceptar els seus fons en lloc de les altres ofertes sobre la taula.

No obstant això, malgrat el nivell d’activitat reduït, els acords que es tanquen són ara més grans, amb les empreses que han demostrat la viabilitat dels seus models de negoci encara obtenint grans diners, com abans Cryptopolitan. informat.

El panorama del capital risc s’ha mogut des del FOMO de 2022

Joan Nahasque figura com a El director de negocis d’Ava Labs, va donar suport a Dunleavy, assenyalant que només 377 inversors únics van participar en ofertes durant l’últim trimestre (uns 90 dies), en comparació amb gairebé 5.500. participants durant tot el 2022.

Tot i que la comparació posa un quart contra quatre, les xifres mostren que la llista s’ha reduït en diverses mides. El mes més lent del 2022, desembre, encara va comptar amb 361 inversors únics, en comparació amb els 414 de les dades del 2026 fins ara.

Per a Dunleavy, el més important és com “els VC bàsicament tenen l’opció de l’acord que volen”, en comparació amb abans del 2022, quan havien d’estar constantment “en xarxa/escrivint/podcasting/anant a espais/” per convèncer els projectes perquè diguessin que sí als seus xecs.

Ara, “la majoria de les empreses estan sense diners o tenen dificultats per recaptar fons. Les que tenen diners ja no fan somnis de finançament; en canvi, es reserven el seu suport per finançar la Sèrie A i altres rondes avançades on els projectes han demostrat la viabilitat dels seus productes.

En aquest sentit, rondes de finançament prèvies han experimentat un descens constant durant els darrers tres anys, representant el 8,55% de les transaccions i només el 6,61% l’any passat.

A més, ara que les empreses ja no tenen diners que cremen forats a les butxaques, l’escrutini ha augmentat. Segons Dunleavy, “les ofertes que abans es tancaven en 2-3 setmanes ara es tanquen en 2-3 mesos”, ja que els VC ara tenen “més temps per fer DD”.

Per què es va aturar la música?

Els accidents d’alt perfil de FTX i Terra Luna el 2022 van provocar sobrecorreccions previsibles a mesura que els participants del mercat van tornar a avaluar els seus perfils de risc, fet que va fer que les institucions i el comerç minorista es retiressin, segons JP Richardson, CEO d’Exodus (NYSE: EXOD), va assenyalar a X durant el cap de setmana.

Els grans patrocinadors reserven diners de finançament per als d’alt rendiment

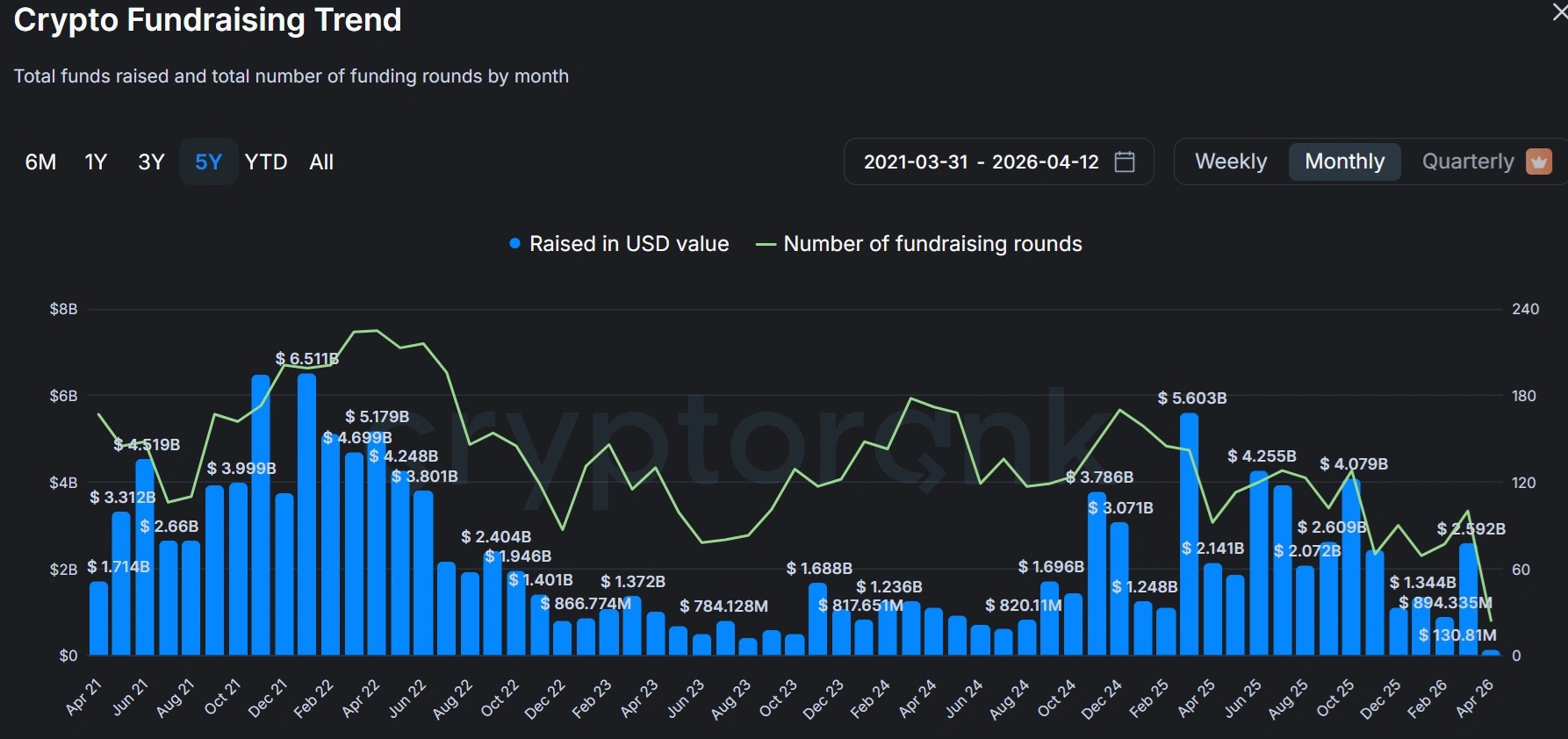

Amb l’any 2022 com a punt d’inflexió, les estadístiques de finançament de criptografia van aguantar anys pobres el 2023 i el 2024 abans d’escenificar un ressorgiment el 2025. El març de 2025, les empreses van recaptar 5.600 milions de dòlars en 142 rondes de finançament, segons dades de CryptoRank. Rondes de finançament per a l’any 2025 va assolir un màxim de 145 al febrer, mentre que el pic de 100 rondes del 2026 va arribar al març.

Segons Cryptopolitan, finançament total el 2025 oscil·lava entre els 40 i 50 mil milions de dòlars, més que els 9,33 i els 13,5 mil milions de dòlars el 2024.

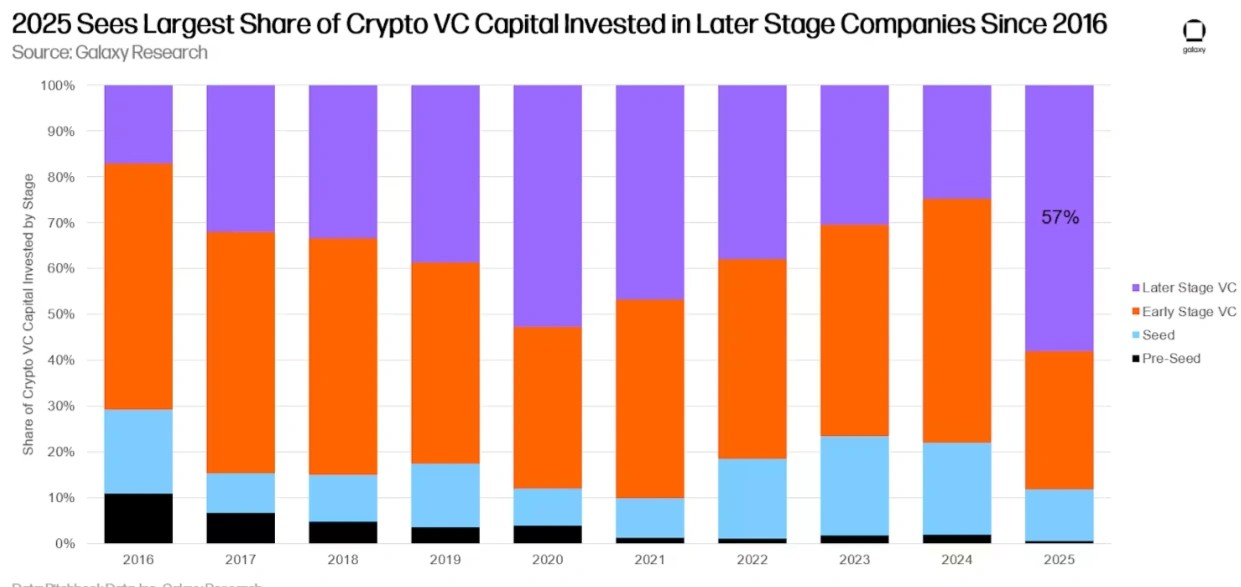

Recerca per Galaxy Digital ho confirma Els fons ara s’estan dirigint a projectes provats, assenyalant: “grans dòlars es destinaran a empreses més grans i en fase posterior”.

El 57% del capital que es va destinar a empreses en fase posterior el 2025 va ser el més gran que s’ha registrat, i aquesta tendència s’ha mantingut fins al 2026.

Com a Cryptopolitan informatel finançament de VC va tornar al març, amb Coinbase Ventures i Animoca Brands líders després de mesos consecutius més lents per començar l’any. Previsiblement, una bona part de l’activitat es va destinar a projectes en fase tardana en rondes no revelades.