{kind=link}

Vugar Usi, el recentment nomenat CEO de MEXC, té una explicació provocativa per al col·lapse del comerç de memecoin: els fitxes no van perdre el seu atractiu, la resta del sistema financer els va posar al dia.

L’or es mou en un tuit de Trump. Pics de petroli sobre un rumor geopolític. Les accions oscil·len en un únic titular de la Fed.

“Tot s’ha convertit en una mena de meme en aquest moment”, va dir Usi en una entrevista a CoinDesk.

“Les monedes memes van ser impulsades pel sentiment social, la viralitat, l’especulació”, va continuar, i va afegir que avui un dels “tuits del president Trump fa tots aquests tres”.

Aquesta tesi sustenta el seu pla per reposicionar MEXC, durant molt de temps sinònim d’especulació de memecoin, en una plataforma més àmplia de “comerci de tot” que abasta accions, matèries primeres i mercats de predicció, construïda al voltant d’una base minorista que representa aproximadament el 98% de l’activitat segons la seva estimació.

“És molt divertit veure que els memecoins avui lluiten per la mateixa atenció que l’or i la plata”, va dir Usi.

L’aposta és que el comerç minorista no ha de ser substituït per flux institucional, necessita més coses sobre les quals especular.

Usi apunta als mercats de predicció, on els comerciants aposten pel resultat dels esdeveniments en lloc del preu dels actius, i als anuncis polítics que mouen les mercaderies i les accions abans que la major part del mercat tingui temps de reaccionar, el que descriu com a negocis de persones “que tenen la seva proximitat a les notícies”.

Tota la tesi depèn de si el comerç minorista s’esvaeix o simplement s’està migrant a qualsevol actiu que sigui més volàtil en un moment donat.

Aposta contra el pivot institucional

Aquesta visió situa MEXC en una trajectòria diferent dels seus competidors més grans.

Binance, OKX i Bybit han passat els darrers dos anys cortejant la liquiditat institucional, construint taules de derivats i posicionant-se per als fluxos impulsats per ETF que dominen cada cop més el descobriment de preus de bitcoin.

Usi, un veterà de Bitget que va ajudar a escalar aquest intercanvi fins al quart més gran del món abans d’unir-se a MEXC, aposta en la direcció contrària. A Bitget, va dir, aproximadament el 80% del volum de negociació provenia d’institucions. A MEXC, és gairebé íntegrament al detall, i ell vol que segueixi així.

“La venda al detall és el nostre pa i mantega”, va dir Usi, emmarcant el model de tarifa zero de MEXC, que afirma que va retornar 1.100 milions de dòlars als usuaris el 2025, com el veritable motor de màrqueting, en contrast amb els avals de Messi i els patrocinis de la Fórmula 1 que van definir l’ascens del seu anterior ocupador.

El seu pla és estendre aquest model a totes les classes d’actius, afegint accions tokenitzades, or, plata, mercats de predicció i, finalment, productes de cartes i guanys, posicionant MEXC menys com a intercanvi criptogràfic que com a primer competidor minorista de Robinhood que opera a l’exterior seguint indicis de les superaplicacions d’Àsia.

Correcció de fallades

La pregunta més difícil és si MEXC pot expandir-se sense ensopegar amb els problemes regulatoris que l’han afectat durant els últims anys.

MEXC va passar gran part del 2025 gestionant les conseqüències de l’anomenat incident de la Balena Blanca, en què un comerciant pseudònim va al·legar que 3 milions de dòlars dels seus fons s’havien congelat sota regles de control de riscos opaques.

Després de mesos de pressió pública, la directora d’estratègia de MEXC, Cecilia Hsueh, va emetre una disculpa pública a l’octubre, en reconèixer que els “equips de risc, operacions i relacions públiques de la companyia no han mantingut” el seu creixement.

“Ens hem fotut. Demanem disculpes a The White Whale, i els seus diners ja s’han alliberat. Pot reclamar-los en qualsevol moment”, va escriure Hsueh a X.

Les dades mostren que les retirades de MEXC van augmentar després i es mantenen elevades al llarg del 2025. Però, en els últims mesos, aquesta tendència s’ha invertit.

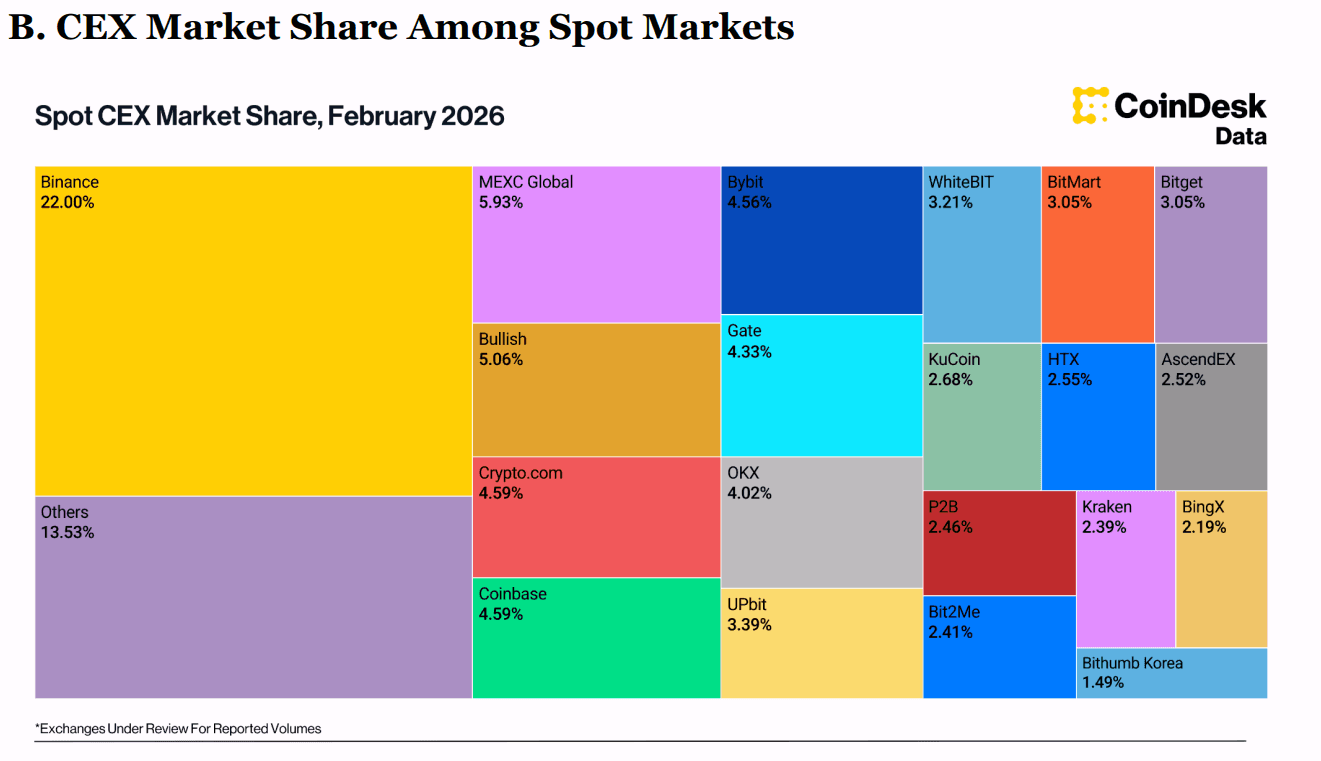

Les dades de CoinDesk Research mostren que MEXC va ocupar el segon lloc en volum d’intercanvi a finals de 2025 amb una quota de mercat del 5%, mentre que CoinGecko destaca el seu creixement del 90% en volum durant tot l’any.

“MEXC té una quota de mercat elevada tot i caure en la categoria de nivell inferior (grau C). Això continua subratllant la desconnexió entre la captura de volum i el risc/compliment avaluat entre determinats llocs”, diu un informe de referència d’intercanvi de dades de CoinDesk del novembre.

La preparació per al compliment va ser “un dels punts clau en el creixement de MEXC”, va dir Usi a CoinDesk.

Va dir que l’intercanvi ha “iniciat” converses amb reguladors d’Europa, Orient Mitjà i el sud-est asiàtic, amb l’objectiu de construir una plataforma que sigui “més transparent, més compatible”.

En una possible entrada als Estats Units, fins i tot en cas que s’aprovi la Llei CLARITY, no es va comprometre, va qualificar el mercat de “car i complex”.

Aquesta vacil·lació reflecteix una limitació més profunda: la velocitat, l’amplitud extrema de la llista i la fricció mínima que van impulsar l’augment de MEXC són els mateixos trets que atrauen l’escrutini regulatori, deixant-lo seguir una estratègia global de “tot l’aplicació” sense les llicències, els rails bancaris o els clients institucionals que els seus competidors estan construint.

Pot MEXC afegir baranes sense perdre la seva vora?

Hi ha un cert tipus de comerciant de criptomonedes que estima tot el que és MEXC i que odiaria veure-ho canviar.

La pregunta és si MEXC pot netejar el seu model sense perdre el caos de memecoin que el va fer funcionar.

O, fins i tot això és necessari? Les dades mostren que als creixents comerciants fidels de MEXC potser no els importa.