{kind=link}

L’estudi de cas de Riot mostra que els miners de Bitcoin dels EUA poden esborrar els costos de l’energia molt abans d’aconseguir beneficis complets

Els costos de mineria de Bitcoin sovint es redueixen a un únic nombre: el “cost de la mineria”. $ BTC.” En realitat, aquesta xifra depèn de quina capa de l’empresa es mesura.

L’electricitat determina si les màquines haurien de funcionar avui, les despeses d’explotació determinen si una flota minera dóna suport a l’empresa més àmplia i els costos comptables determinen si el negoci finalment reporta beneficis.

Per examinar aquestes capes amb més claredat, CryptoSlate construït a Model de cost de la mineria de Bitcoin que calcula l’economia de la mineria des dels primers principis utilitzant la dificultat de la xarxa, la recompensa del bloc, les tarifes de transacció, l’eficiència ASIC i el preu de l’electricitat.

Aleshores, el model aplica els inputs de costos específics de l’empresa mitjançant els documents públics de Riot Platforms per il·lustrar com s’acumula l’economia a la pràctica.

En les condicions actuals de la xarxa, el model mostra que un miner pot cobrir els costos d’energia, però encara no cobreix les despeses operatives i comptables més àmplies.

Les operacions de Riot a Texas revelen fins a quin punt es pot mantenir l’equilibri elèctric, l’equilibri operatiu i la rendibilitat total de la comptabilitat fins i tot després de la recuperació del preu de Bitcoin.

L’economia minera de Riot revela tres capes d’equilibri

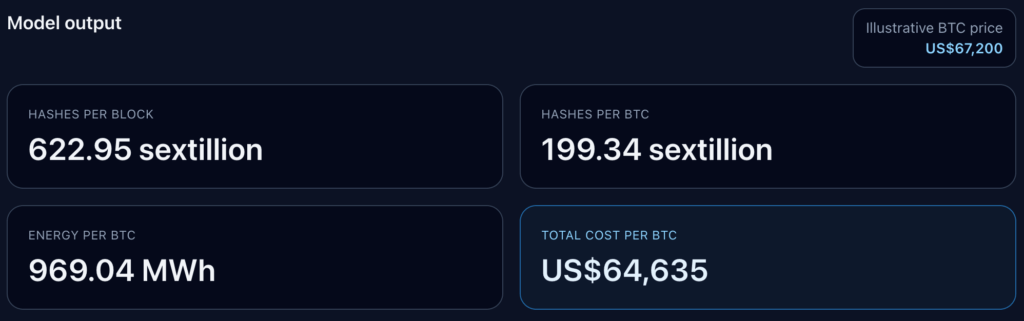

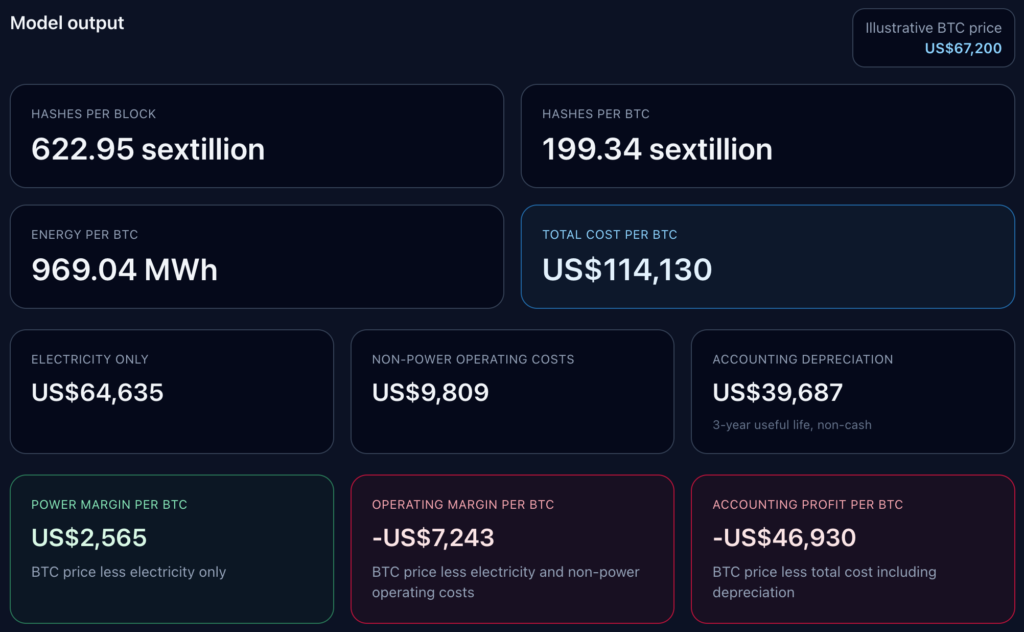

Amb el preu actual de Bitcoin de 67.200 dòlars, Riot elimina una capa d’equilibri i perd les dues següents.

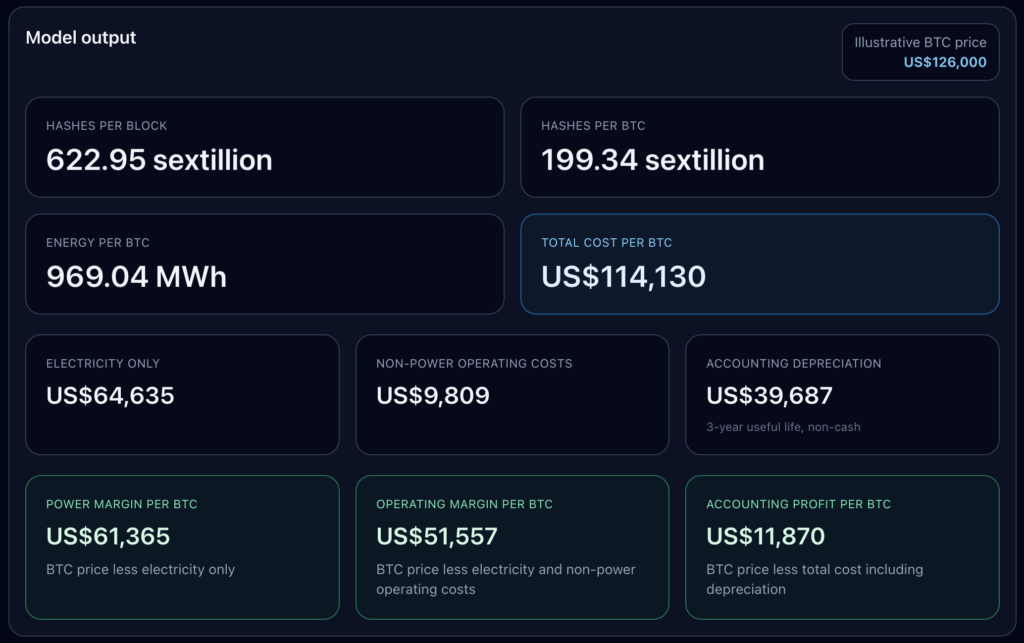

Hem modelat les dades en funció de les condicions actuals de la xarxa, inclosa la dificultat de Bitcoin de 145.042.165.424.850, un 3.125 $ BTC bloqueja la recompensa, $ BTC per bloc, eficiència ASIC moderna en el rang ~ 17–19 J/TH i electricitat industrial de Texas a uns 0,0667 dòlars per kWh. Hem ignorat les tarifes de bloc donat que les mitjanes actuals se situen al voltant de 0,02 $ BTC per bloc.

Aquesta configuració produeix un total de xarxa de 622,95 sextilions hash per bloc (el treball total que ha de fer la xarxa, de mitjana, per extreure un bloc), 199,34 sextilions hash per bloc. $ BTC (a quina velocitat funciona un miner o tota la xarxa) i 969,04 megawatts-hora d’energia per $ BTC.

Aquestes hipòtesis donen un cost d’electricitat de 64.635 $ a la mina 1 $ BTC al seu preu actual, el que resulta en un marge de potència de 2.565 dòlars per $ BTC.

Quan afegim la capa de costos operatius sense energia basada en la presentació de Riot d’uns 9.809 dòlars per $ BTCel marge operatiu es converteix en negatiu de 7.243 $ i el cost total per $ BTC salta en conseqüència. Afegint la capa de depreciació no en efectiu d’uns 39.687 dòlars per $ BTC porta el benefici comptable a 46.930 dòlars negatius.

Això mostra clarament que, per als grans miners nord-americans, el “cost per extreure un Bitcoin” no té ni una xifra.

- Una capa captura el cost de l’electricitat a curt termini i ajuda a decidir si val la pena utilitzar les màquines.

- Una segona capa afegeix costos operatius més amplis i mostra si l’automineria cobreix la resta del negoci.

- Una tercera capa afegeix depreciació i mostra si el benefici reportat segueix el ritme del marge d’efectiu.

El model col·loca aquestes capes una al costat de l’altra i mostra a quina distància es mantenen després de la recuperació del mercat.

L’escala d’equilibri defineix la imatge operativa

El model produeix una escala d’equilibri que diu més que qualsevol xifra total de costos miners. L’equilibri només per a l’electricitat és de 64.635 dòlars per cada $ BTC.

Afegiu la capa de costos operatius sense energia basada en la presentació de Riot i l’equilibri s’eleva a uns 74.444 dòlars.

Afegiu la capa d’amortització comptable i l’equilibri total de la comptabilitat torna a augmentar a 114.130 dòlars.

Per tant, els miners poden informar d’una economia energètica positiva mentre encara publiquen resultats operatius o comptables febles.

Vaig modelar quatre escenaris de preus per mostrar com funciona aquesta escala a la pràctica.

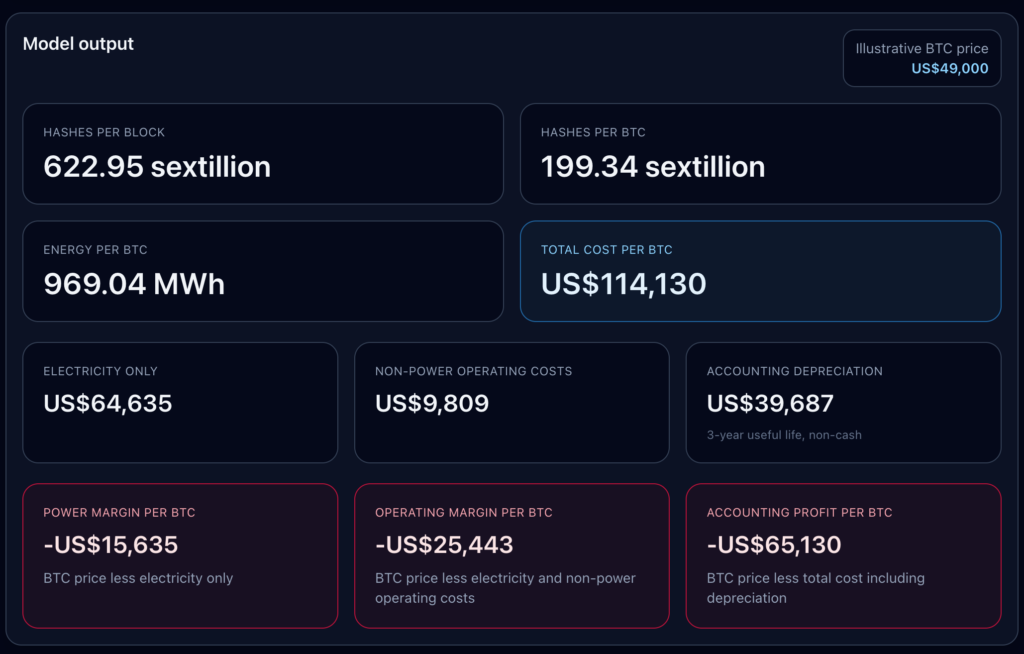

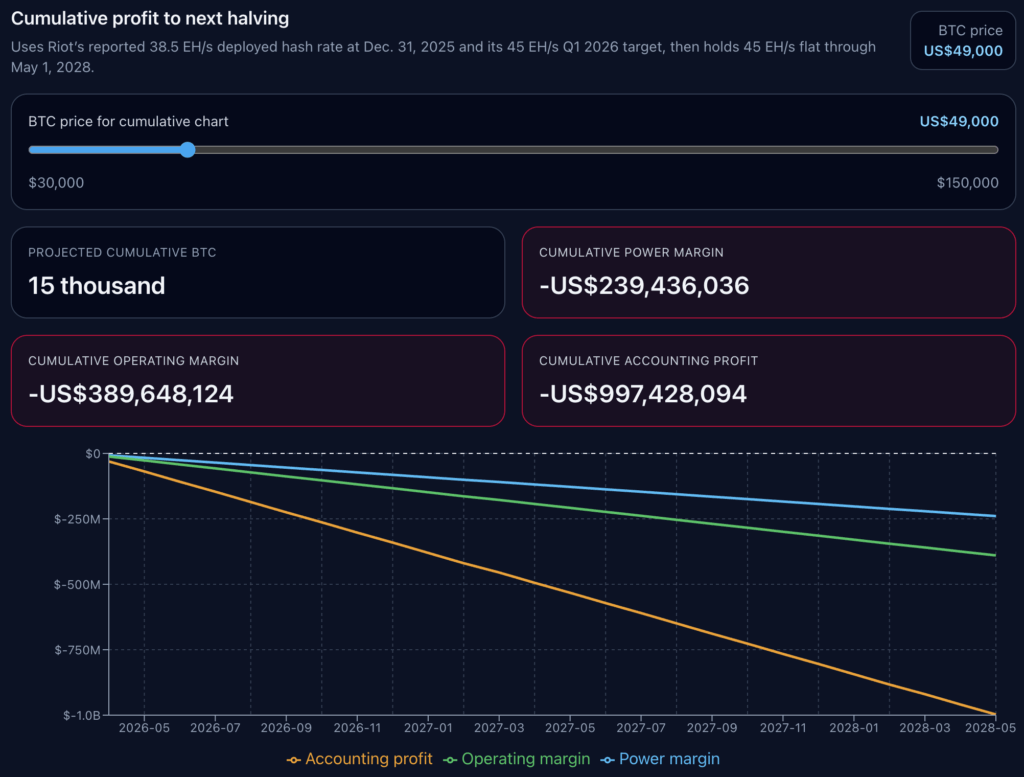

En el meu cas baixista de 49.000 dòlars, Riot és negatiu en totes les mesures. Marge de potència per $ BTC és negatiu de 15.635 $, el marge operatiu és negatiu de 25.443 $ i el benefici comptable és negatiu de 65.130 $.

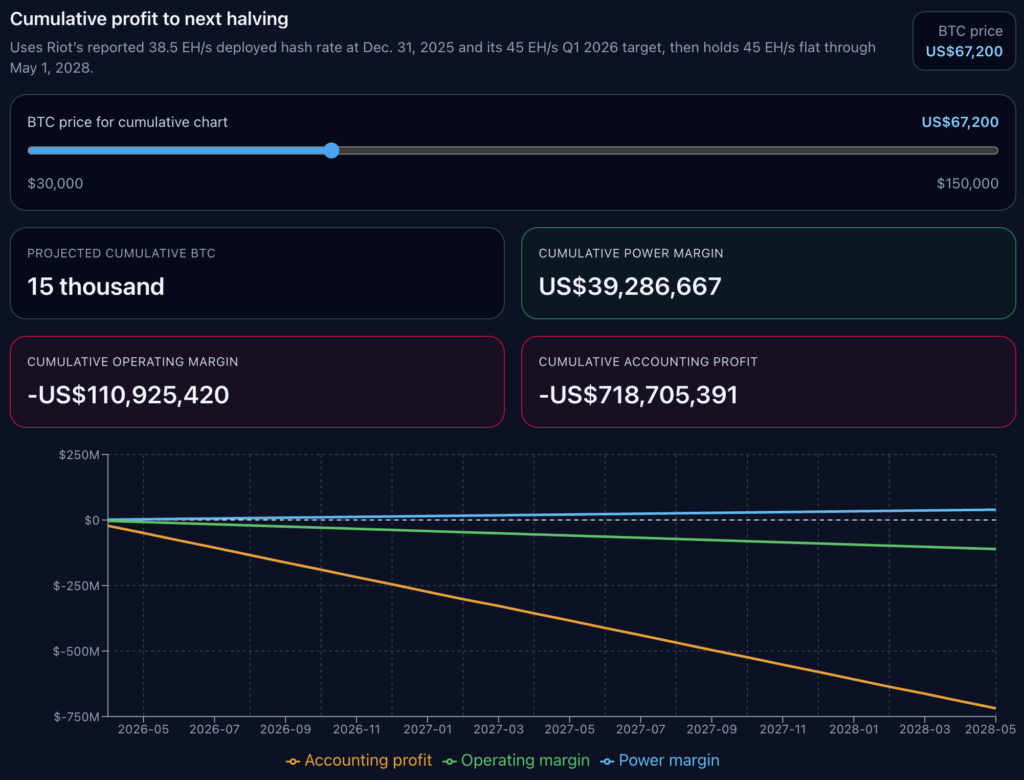

En el cas del preu actual de 67.200 dòlars, Riot es mou just per sobre de l’equilibri elèctric, però amb prou feines. El marge de potència es torna positiu, però les opinions operatives i comptables es mantenen negatives.

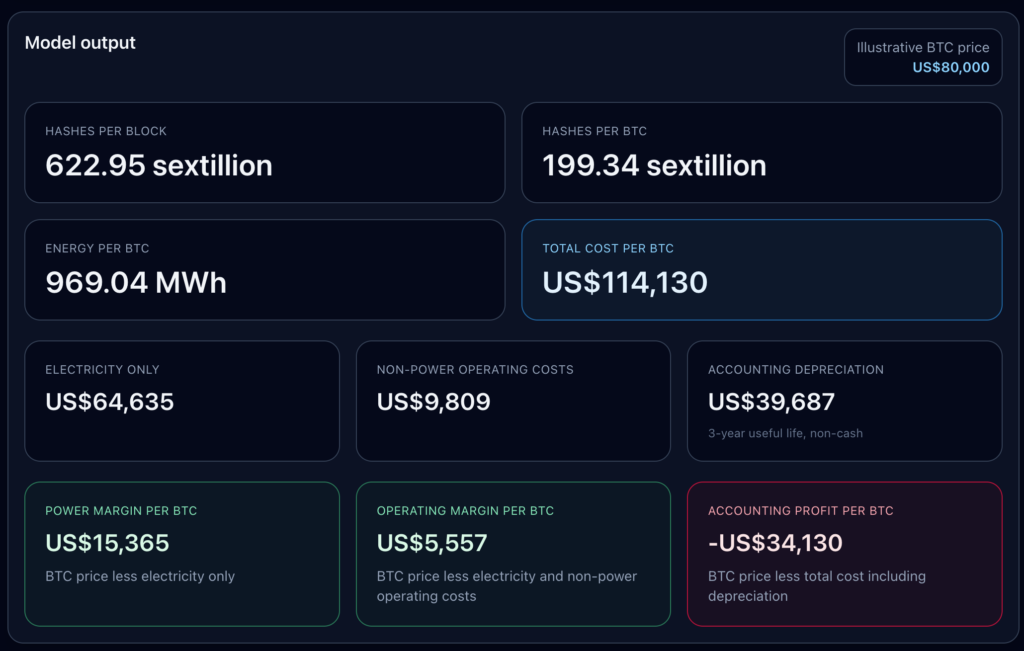

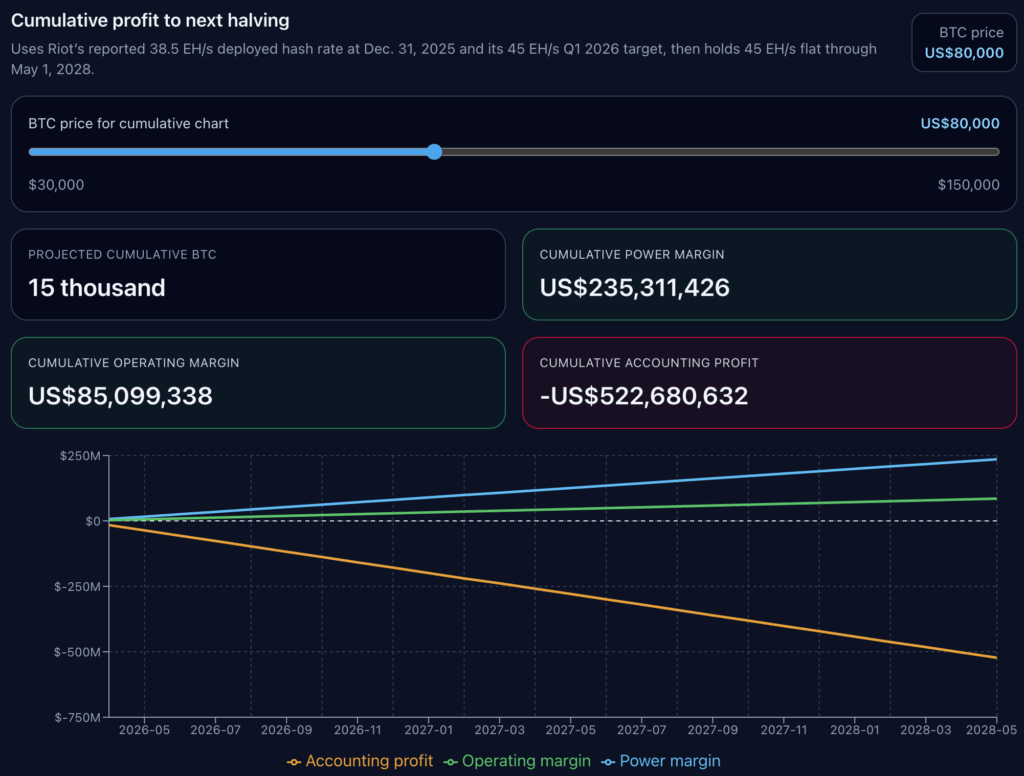

En el cas de recuperació de 80.000 dòlars, Riot aclareix el llindar operatiu, amb un marge operatiu de 5.557 dòlars per cada $ BTCmentre que la vista comptable encara mostra una pèrdua de 34.130 dòlars.

Requereix recuperar el màxim històric de 126.000 dòlars abans que les tres vistes siguin positives, amb un benefici comptable d’11.870 dòlars per cada $ BTC.

La distinció és substantiva. La capa d’amortització de Riot s’emmarca explícitament com a no efectiu i es basa en una vida útil de tres anys. És una assignació comptable en lloc d’una sortida d’efectiu evitable a curt termini.

Encara pertany a la imatge perquè els miners públics no viuen només amb el marge de potència. Informen els comptes de resultats. Substitueixen les màquines. Absorbeixen els costos corporatius.

Per tant, la pregunta útil és quina línia de rendibilitat els inversors, els analistes i els equips de gestió estan utilitzant realment i quan dir que un miner és rendible.

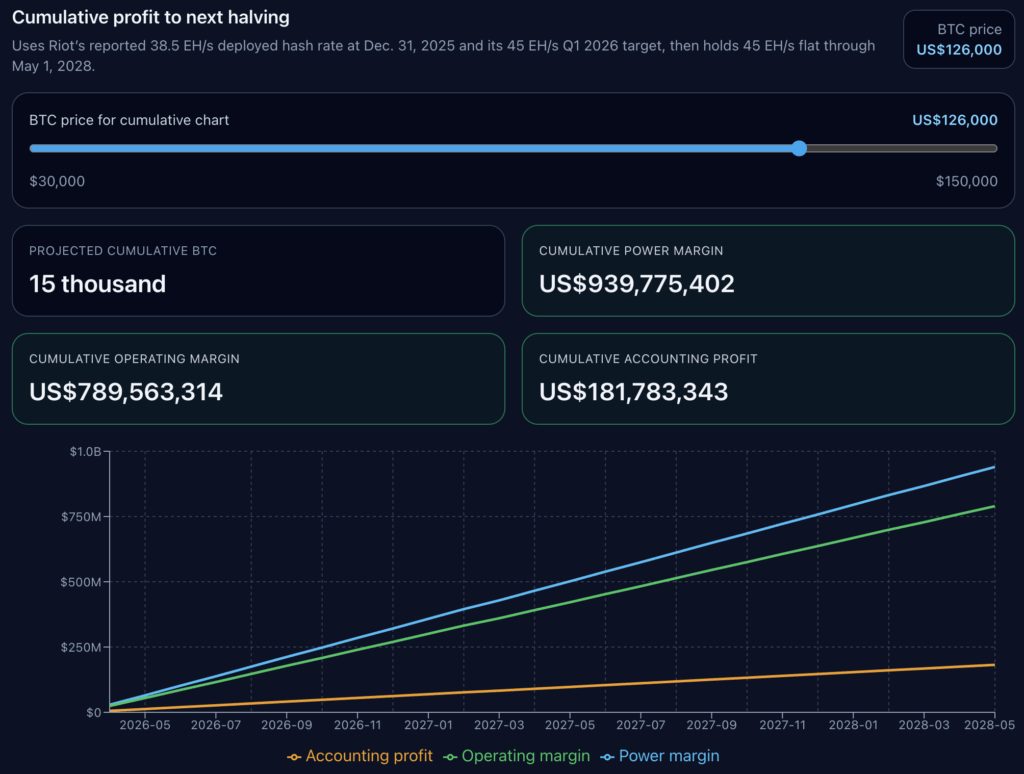

La projecció de la propera meitat de Riot amplia la prova de preus

Després vam fer una projecció de costos fins a la següent reducció a la meitat el 2028.

Utilitzant les últimes presentacions disponibles públicament de Riot, suposem 38,5 exahash per segon, augmentant a 45 EH/s el 31 de març de 2026 i, a continuació, mantenint aquest nivell pla fins a la següent finestra de reducció a la meitat.

No estem intentant reconstruir tot el mercat. El model es manté actualitzat$ BTC economia constant i les escala a través de la ruta de la taxa de hash d’automineria informada i planificada de Riot.

Es tracta d’un exercici d’escenari centrat en el palanquejament operatiu, i la sensibilitat al preu és difícil de perdre’s.

En els quatre escenaris, el acumulat projectat $ BTC minat és de 15 mil. El que canvia és la pila de beneficis.

A 49.000 dòlars de Bitcoin, el marge de potència acumulat de Riot és negatiu de 239.436.036 dòlars, el marge operatiu acumulat és negatiu de 389.648.124 dòlars i el benefici comptable acumulat és negatiu de 997.428.094 dòlars.

A 67.200 $, el marge de potència acumulat es torna positiu a 39.286.667 $, però el marge operatiu acumulat es manté negatiu a 110.925.420 $ i el benefici comptable acumulat es manté negatiu a 718.705.391 $.

Amb 80.000 dòlars, Riot es torna positiu acumulat en el marge operatiu a 85.099.338 dòlars, mentre que el benefici comptable acumulat segueix sent negatiu a 522.680.632 dòlars.

Només en l’escenari de 126.000 dòlars, les tres línies es mouen per sobre de zero, amb un benefici comptable acumulat de 181.783.343 dòlars.

Un miner pot tenir una potència positiva durant un llarg període i encara no pot cobrir costos operatius més amplis. També pot arribar a ser positiu operatiu i encara romandre lluny dels beneficis comptables. L’estudi de cas de Riot mostra que la bretxa entre aquests estats és àmplia.

En el model, la diferència entre l’equilibri de potència i l’equilibri total de la comptabilitat és d’aproximadament 49.495 dòlars per cada $ BTC. Aquesta propagació ajuda a explicar per què els miners poden semblar saludables en l’enviament de la flota i al mateix temps tensar els guanys reportats.

El nostre gràfic acumulat no indica dificultats futures, comissions, interrupcions, reducció d’ingressos, finançament o capex nou. Suposa la per-$ BTC l’economia persisteix i els escala només segons el camí de la taxa de hash planificat per Riot.

Aquesta limitació encara deixa un senyal clar. Mantenir la resta de l’economia plana mostra quina part del debat de la propera meitat encara depèn del preu de Bitcoin.

En el cas de Riot, el model no arriba a la rendibilitat comptable acumulada fins a l’escenari de 126.000 dòlars. Tanmateix, en termes absoluts, el nivell és de 114.200 dòlars.

El cas de Riot ofereix una lectura per al comerç miner més ampli dels EUA

La lliçó més àmplia per als miners nord-americans és senzilla. El preu per si sol no resol el panorama operatiu. L’eficiència de la flota i el preu de l’energia encara decideixen la primera retallada.

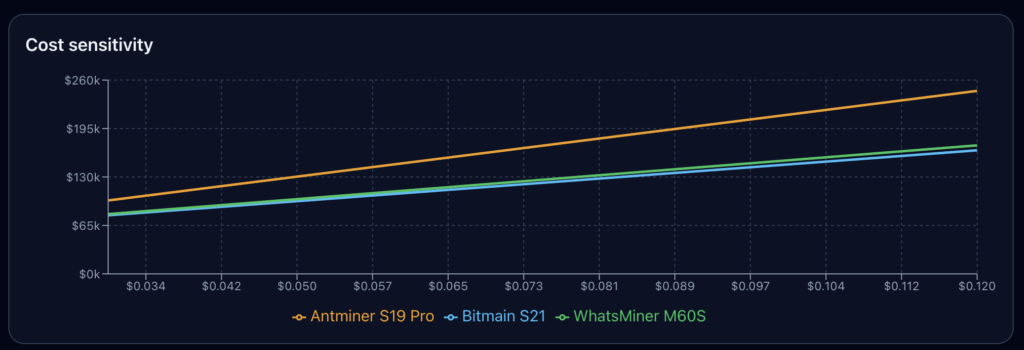

Pel que fa a la sensibilitat als costos, comparem tres presets ASIC: el Bitmain S21 a 17,5 J/TH, el WhatsMiner M60S a 18,5 J/TH i l’Antminer S19 Pro a 29,5 J/TH, utilitzant una taxa de referència de potència industrial de Texas.

En aquest rang, el S19 Pro es manté per sobre de les màquines més noves amb un cost per $ BTC. Els dos models més nous funcionen a prop l’un de l’altre, mentre que la flota menys eficient té una línia de costos visiblement més alta a tot el gràfic.

Aquest punt va més enllà de Riot. La capa de costos no elèctrics i els supòsits d’amortització de Riot són específics de l’empresa. Un altre miner pot tenir una base aèria diferent, una hipòtesi de vida útil diferent, un perfil de restricció diferent o una combinació de potència realitzada diferent. Però creiem que l’estructura de tres capes encara viatja bé.

Primer ve el cost de l’energia. Després el cost d’explotació. Després el cost comptable.

Les empreses que sobreviuen a períodes de preus febles tendeixen a netejar la primera capa còmodament. Les empreses que augmenten el valor al llarg del cicle han de netejar-les amb el pas del temps.

Al preu actual d’uns 67.000 dòlars, el model no mostra una empresa en dificultats a nivell de màquina. El marge de potència és positiu. Les màquines encara guanyen més del que gasten en electricitat.

Al mateix temps, no mostra un miner que hagi resolt el compte de resultats complet. La línia operativa es manté vermella. La línia comptable es manté més profunda en vermell. Per a un miner públic, aquesta divisió determina les decisions del tresor, el moment de substitució de la flota i les expectatives de guanys del mercat.

Per tant, podem extrapolar que els miners de Bitcoin poden passar a un marge de potència positiu molt per sota de les sis xifres, passar a un marge operatiu positiu en el cas de recuperació i encara perdre la rendibilitat comptable acumulada fins que tornem a provar el màxim històric per sobre dels 114.000 dòlars.