{kind=link}

El president de la SEC, Paul Atkins, va dir a Fox Business al desembre que esperava que els mercats financers nord-americans es moguin a la cadena “en un parell d’anys”. La declaració va aterrar entre la profecia i la directiva política, especialment provinent de l’arquitecte del “Projecte Crypto”, la iniciativa formal de la Comissió per habilitar la infraestructura de mercat tokenitzada.

Tanmateix, què significa “en cadena” quan s’aplica a 67,7 bilions de dòlars en accions públiques, 30,3 bilions de dòlars en bons del Tresor i 12,6 bilions de dòlars en exposició diària de repo? I quines parts es poden moure de manera realista primer?

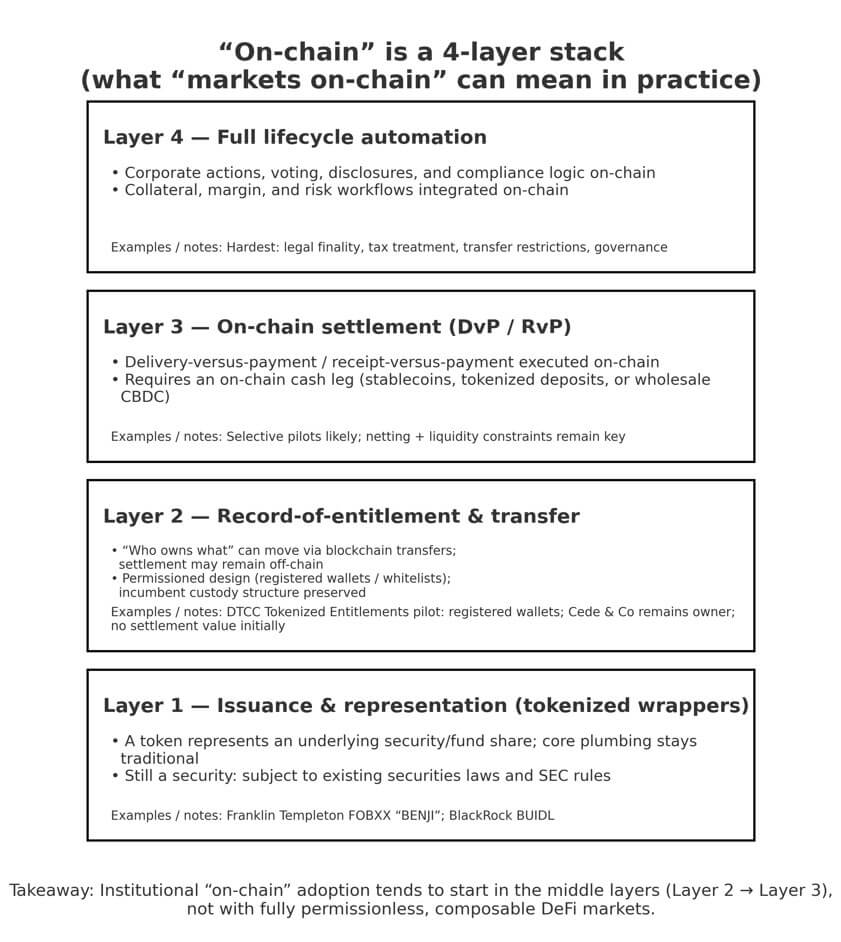

La resposta requereix precisió. “En cadena” no és una cosa única: és una pila de quatre capes, i la majoria del que va descriure Atkins es troba a les capes mitjanes, no als punts finals natius de DeFi que criptografia Twitter imagina.

Quatre sabors en cadena

La bretxa entre els embolcalls tokenitzats i l’automatització del cicle de vida complet determina què és plausible d’aquí a dos anys en comparació amb dues dècades, de manera que la definició és important.

La primera capa és l’emissió i la representació: un testimoni representa una seguretat subjacent, però la fontaneria es manté tradicional. Penseu en els certificats d’accions digitalitzats. Atkins emmarca explícitament la tokenització com a contractes intel·ligents que representen valors que romanen subjectes a les regles de la SEC, més que com a classes d’actius paral·leles.

La segona capa és el registre del dret i la transferència: el llibre de “qui és el propietari de què” es mou a través de la cadena de blocs, però la liquidació encara es produeix a través de les sales de compensació titulars. La carta de no acció de DTCC de l’11 de desembre de SEC Trading & Markets autoritza exactament aquest model.

The Depository Trust Company ara pot emetre “Tokenized Entitlements” als participants mitjançant blockchains aprovats. Tanmateix, l’oferta només s’aplica a les carteres registrades. Cede & Co. segueix sent el propietari legal i no s’assigna cap garantia ni valor de liquidació inicial.

Traducció: custòdia en cadena i transferència 24/7 sense substituir la xarxa NSCC demà.

La tercera capa requereix una liquidació a la cadena amb un tram d’efectiu a la cadena, que consisteix en el lliurament versus el pagament mitjançant monedes estables, dipòsits tokenitzats o moneda digital majorista del banc central. Atkins va parlar de DvP i de la possibilitat teòrica de T+0, però també va reconèixer que la xarxa és el nucli del disseny de la sala de compensació.

La liquidació bruta en temps real modifica les necessitats de liquiditat, els models de marge i les línies de crèdit intradia. Això és més difícil que una actualització de programari.

La quarta capa és una solució de cicle de vida complet a la cadena que cobreix accions corporatives, votacions, revelacions, publicació de col·laterals i trucades de marge, executades mitjançant contractes intel·ligents. Aquest és l’estat final que afecta la governança, la finalitat legal, el tractament fiscal i les restriccions de transferència.

També és el més allunyat dels incentius actuals de l’autoritat de la SEC i de l’estructura del mercat.

La línia de temps de dos anys d’Atkins es mapa de manera més clara a les capes dos i tres, no una migració a l’engròs als mercats de DeFi composables.

Dimensió de l’univers adreçable

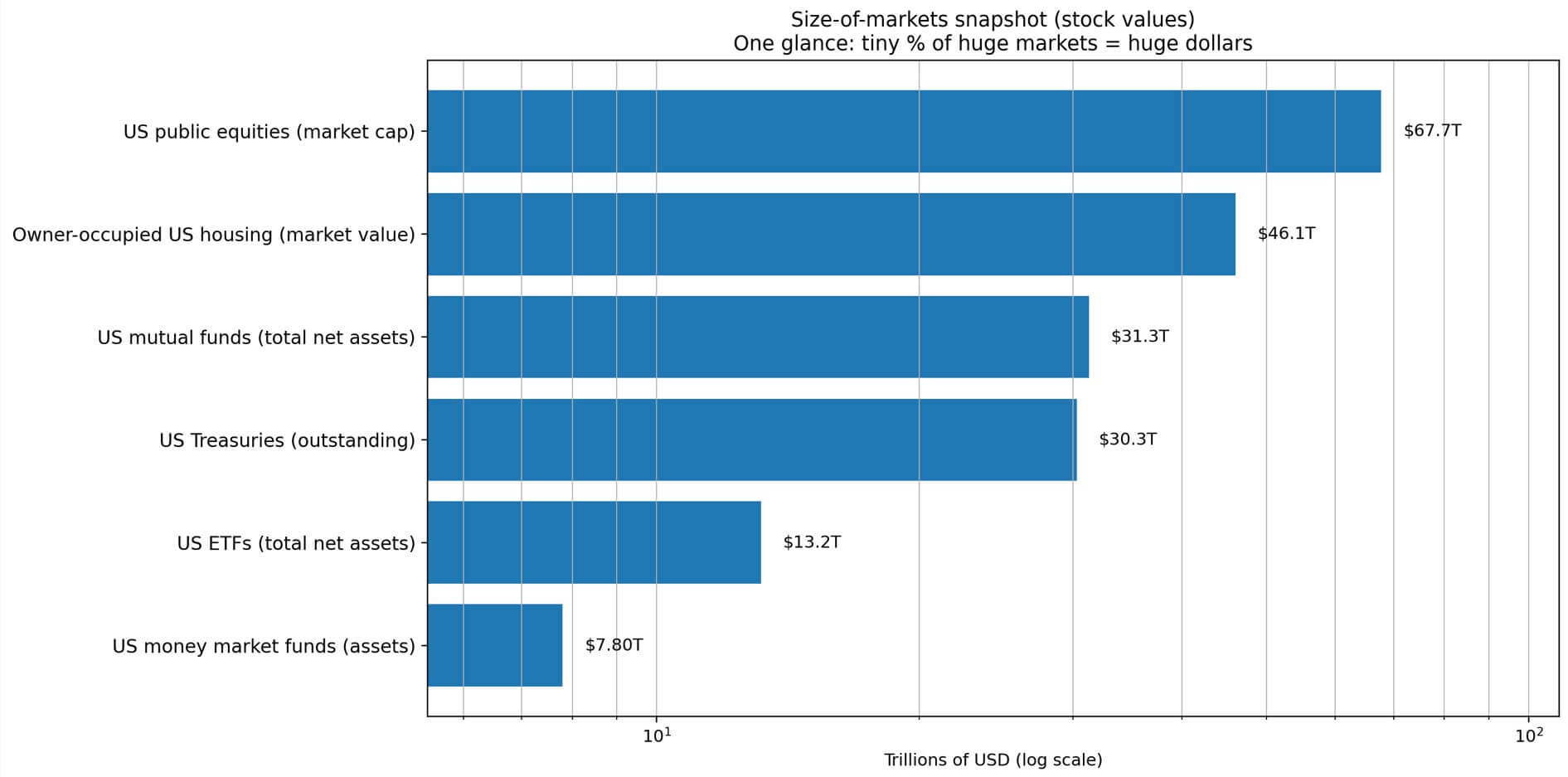

El premi és enorme, encara que l’adopció comenci petita, perquè uns percentatges minúsculs de mercats gegants són gegants.

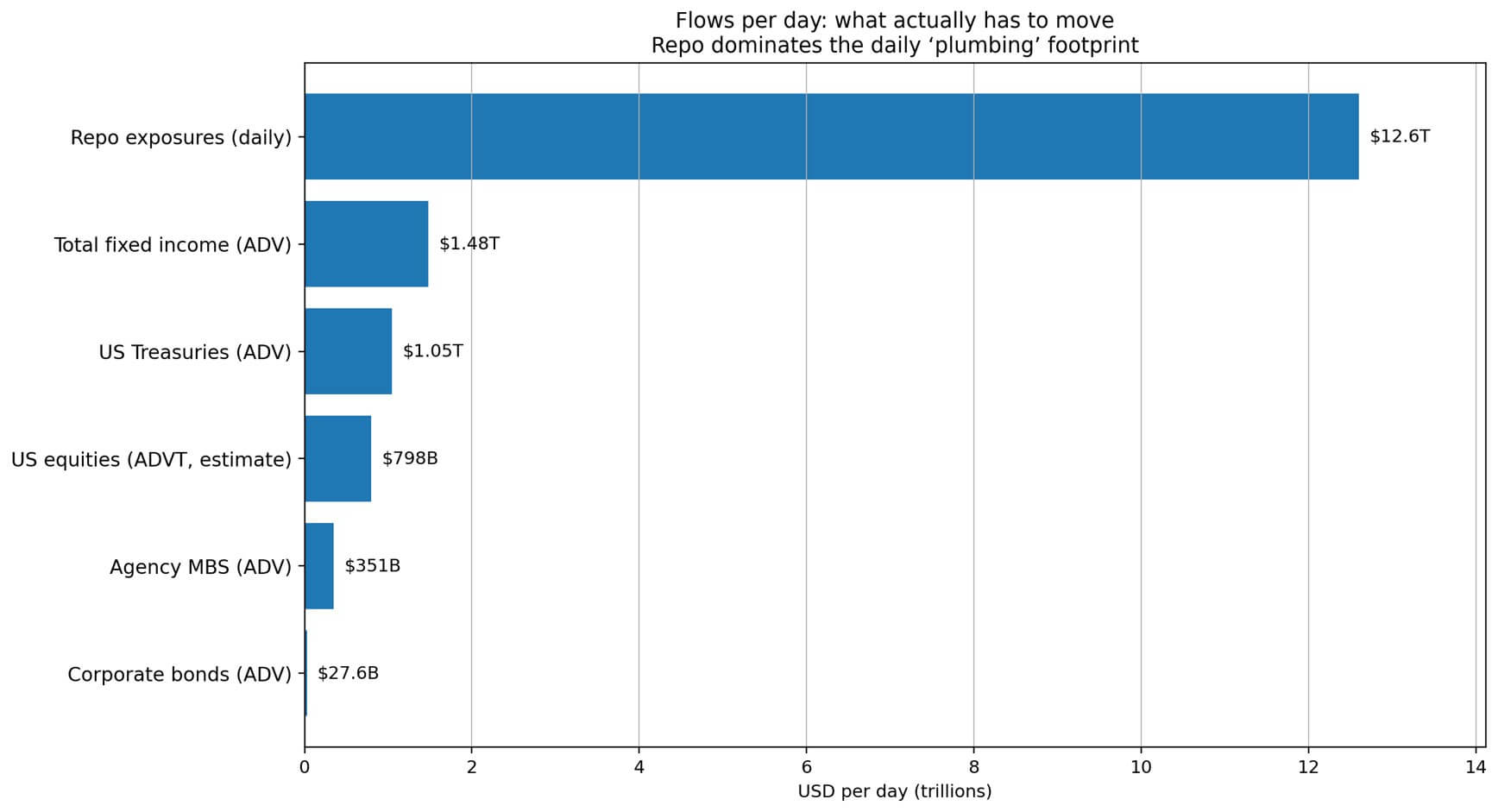

Les accions públiques dels EUA tenien una capitalització de mercat de 67,7 bilions de dòlars a finals de 2025, per SIFMA. La intensitat comercial va ser de mitjana 17.600 milions d’accions per dia el 2025, amb un valor de negociació diari mitjà estimat d’uns 798.000 milions de dòlars.

Un per cent de la capitalització del mercat de renda variable, convertida en drets tokenitzats, equival a 677.000 milions de dòlars. La meitat del percentatge del valor comercial diari equival a 4.000 milions de dòlars en rendiment brut de liquidació per dia, suposant que la cadena de blocs podria eliminar la compensació que actualment col·lapsa milers de milions en transaccions en obligacions netes molt més petites.

Els tresors són més grans per flux. El mercat se situa en un volum destacat de 30,3 bilions de dòlars al tercer trimestre del 2025, amb un volum de negociació diari mitjà d’1,047 bilions de dòlars.

No obstant això, el veritable monstre és el repo: l’Oficina d’Investigació Financera estima que les exposicions mitjanes diàries de repo de 12,6 bilions de dòlars el tercer trimestre del 2025, que abasten acords compensats, tripartits i bilaterals.

Si l’argument de la tokenització disminueix el risc de la liquidació i millora la mobilitat col·lateral, el repo és on l’argument es fa llegible. El dos per cent de l’exposició diària de repo és de 252.000 milions de dòlars, una falca anticipada plausible si les institucions veuen que guanyen les operacions i la transparència.

El crèdit corporatiu i els productes titulitzats afegeixen una altra dimensió.

Els bons corporatius en circulació sumen 11,5 bilions de dòlars, amb un volum mitjà diari de negociació de 27,6 mil milions de dòlars. Els valors amb garantia d’hipoteques d’agències es van negociar 351.200 milions de dòlars diaris el 2025, mentre que els MBS no agències i els valors recolzats per actius es van combinar per 3.740 milions de dòlars més diaris.

El comerç total de renda fixa va assolir els 1,478 bilions de dòlars diaris el 2025. Aquests mercats ja funcionen mitjançant cadenes de custòdia i infraestructures de compensació que la tokenització podria racionalitzar sense cirurgia reguladora.

Les accions del fons representen un punt d’entrada diferent. Els fons del mercat monetari contenen 7,8 bilions de dòlars en actius a principis de gener de 2026. Els fons d’inversió tenen 31,3 bilions de dòlars i els ETF tenen 13,17 bilions de dòlars.

Les accions de fons tokenitzades no requereixen una nova arquitectura de centres de compensació, ja que es troben a la capa d’embolcall del producte. El FOBXX de Franklin Templeton es posiciona com un fons de diners en cadena, el BUIDL de BlackRock va assolir gairebé 3.000 milions de dòlars en actius l’any passat.

Els tresors tokenitzats rastrejats per RWA.xyz sumen 9.250 milions de dòlars, cosa que els converteix en una categoria d’actius del món real líder a la cadena.

Els béns immobles es divideixen en dues categories. Els habitatges dels Estats Units ocupats pels seus propietaris tenien un valor de mercat de 46,09 bilions de dòlars el tercer trimestre del 2025. Tot i així, els registres d’escriptura del comtat no es mostraran a escala en dos anys, ja que la llei de propietat i la realitat administrativa es mouen més lents que el programari.

La porció financeritzada, que consisteix en REIT, valors hipotecaris i exposició immobiliària titulitzada, ja viu a la fontaneria de valors i es pot moure abans.

El que es mou primer: una escala de fricció reguladora

No totes les adopcions a la cadena s’enfronten al mateix nivell de resistència. El camí de la menor fricció comença amb productes que es comporten com diners en efectiu i acaba amb registres integrats a l’administració local.

Ja s’estan produint productes en efectiu tokenitzats i factures a curt termini.

Els tresors tokenitzats de 9.250 milions de dòlars representen una escala significativa en relació amb altres actius del món real a la cadena. Si la distribució s’expandeix a través dels canals de intermediari i custòdia, una expansió de cinc a vint vegades durant dos anys, de 40.000 milions de dòlars a 180.000 milions de dòlars, esdevé plausible, especialment a mesura que madura la infraestructura de liquidació de monedes estables.

La mobilitat col·lateral segueix de prop. La petjada diària de 12,6 bilions de dòlars de Repo el converteix en l’objectiu més creïble per al tokenització de lliurament versus pagament.

Fins i tot si només entre el 0,5 i el 2% de les exposicions de repo es traslladen a la representació a la cadena, això suposa entre 63.000 i 252.000 milions de dòlars en transaccions on la garantia tokenitzada redueix el risc de liquidació i les despeses generals operatives.

El següent pas és la transferència autoritzada dels drets de valors principals.

El pilot de DTCC autoritza els drets tokenitzats per a accions, Tresoreries i ETF d’índexs principals de Russell 1000, que es mantenen mitjançant carteres registrades en cadenes de blocs aprovades.

Si els participants tracten això com una actualització del balanç i de les operacions, com ara moviment 24 hores al dia, lògica de transferència programable i millor transparència, entre el 0,1% i l’1% de la capitalització del mercat de valors dels EUA podria convertir-se en “drets elegibles a la cadena” en un termini de dos anys. Això suposa entre 67.700 i 677.000 milions de dòlars en reclamacions tokenitzades, fins i tot abans que s’assigni el valor de liquidació.

La liquidació d’accions i el redisseny de la compensació se situen més enllà de l’escala de fricció. Passar a T+0 o a la liquidació bruta en temps real canvia els requisits de liquiditat, els càlculs de marge i l’exposició creditícia intradia.

La compensació de la contrapart central existeix perquè la compensació redueix la quantitat d’efectiu que s’ha de moure.

Eliminar la compensació significa trobar noves fonts de liquiditat intradia o acceptar que la liquidació bruta només s’aplica a un subconjunt de fluxos.

El crèdit privat i els mercats privats tenen un valor teòric considerable, amb estimacions que van des dels 1,7 bilions de dòlars fins als 2,28 bilions de dòlars. No obstant això, les restriccions de transferència, la complexitat del servei i els termes de l’acord a mida fan que siguin més lents d’estandarditzar.

La tokenització ajuda amb la propietat fraccionada i la liquiditat secundària, però la claredat reguladora sobre les exempcions i els models de custòdia encara es queda endarrerida.

Els registres del món real ocupen l’últim lloc. Tokenitzar una escriptura de propietat no l’eximeix dels estatuts locals de gravació ni dels requisits d’assegurança de títol. Fins i tot si l’exposició financera es mou a la cadena mitjançant la titulització, la infraestructura legal que suporta les reclamacions de propietat no ho farà.

Més petit que el bombo, més gran que zero

La majoria de valors tokenitzats estaran en cadena, però no oberts al públic.

El model pilot de DTCC està autoritzat fins i tot a les cadenes de blocs públiques, amb carteres registrades, participants a la llista de permisos i custòdia institucional. Això encara és “en cadena” en el sentit de transparència i eficiència operativa que va descriure Atkins. Simplement no és “qualsevol pot proporcionar liquiditat”.

La falca adreçable a DeFi és més gran on l’actiu ja es comporta com a efectiu.

Les factures tokenitzades i les accions de fons del mercat monetari ja són una garantia a la infraestructura del criptomercat, i el BUIDL de BlackRock és un exemple visible.

Les stablecoins proporcionen la capa de pont, amb un subministrament de 308.000 milions de dòlars, que serveixen com a base d’actius de liquidació a la cadena que fa que el lliurament versus el pagament sigui plausible sense una CBDC a l’engròs. Abans que les accions entrin en cadena, els dòlars ho van fer.

Una manera concreta de mesurar-ho: utilitzar productes en efectiu tokenitzats com a numerador inicial, aplicar retallades per a restriccions de transferència i models de custòdia i estimar la fracció que pot interactuar amb contractes intel·ligents.

Si els productes del Tresor i els fons del mercat monetari tokenitzats arriben als 100.000 milions de dòlars i els 200.000 milions de dòlars, i del 20% al 50% es poden publicar en contractes intel·ligents autoritzats o semiautoritzats, això implica entre 20.000 i 100.000 milions de dòlars de garantia plausible a la cadena.

Això és suficient per importar els fluxos de treball de repo, la publicació de marges i la DeFi institucional.

Què significa això a la pràctica

Atkins no va oferir un full de ruta detallat, però les peces són visibles.

La SEC va concedir a DTCC una carta de no acció el desembre de 2025 per pilotar els drets tokenitzats. Els tresors tokenitzats i els fons del mercat monetari estan augmentant. El subministrament de Stablecoin proporciona una capa d’efectiu a la cadena. Els mercats de repo redueixen les accions pel flux diari, i la mobilitat col·lateral és on l’argument de reducció del risc de la tokenització és més fort.

La cronologia de dos anys no tracta de totes les seguretats que es traslladen a Ethereum. Es tracta de la massa crítica a les capes intermèdies: els drets de la capa dos que viuen a la cadena, però s’estableixen mitjançant una infraestructura familiar, i els experiments de la tercera capa on el lliurament versus el pagament es produeix a la cadena per a classes d’actius i contraparts específiques.

Fins i tot amb l’1% d’adopció a través de bons del Tresor, fons del mercat monetari i drets d’accions, això suposa més d’un bilió de dòlars en representació a la cadena.

Els EUA no estan sols. El Regne Unit va obrir un Sandbox de valors digitals. Hong Kong va emetre 10.000 milions de dòlars de Hong Kong en bons verds digitals. El Règim Pilot DLT de la UE estableix un marc per a l’experimentació regulada en l’emissió, el comerç i la liquidació en llibres de registre distribuïts.

Es tracta d’un cicle global de modernització de la infraestructura del mercat, no d’un sobrevol especulatiu.

Les mètriques trimestrals de DTCC sobre els drets tokenitzats, com ara el valor total, les transferències diàries, les carteres registrades i les cadenes aprovades, són útils per fer el seguiment.

El mateix s’aplica a les dades de transparència de repo de l’Oficina d’Investigació Financera, als actius del Tresor i dels fons del mercat monetari sota gestió i al subministrament de monedes estables com a indicador de la capacitat de liquidació.

Aquestes xifres mostraran si “en cadena d’aquí a un parell d’anys” era política o aspiració.