{kind=link}

Els bancs i les institucions financeres han començat a experimentar amb dipòsits bancaris tokenitzats, saldos bancaris registrats en una cadena de blocs, però la tecnologia està condemnada a perdre’s amb les monedes estables, segons Omid Malekan, professor adjunt a Columbia Business School.

Malekan va dir que els emissors de monedes estables amb sobrecolateral, que han de mantenir efectiu 1:1 o reserves equivalents en efectiu a curt termini per recolzar les seves fitxes, són més segurs des del punt de vista de la responsabilitat que els bancs de reserva fraccionària que emetran dipòsits bancaris tokenitzats.

Les stablecoins també són componibles, el que significa que es poden transferir a l’ecosistema criptogràfic i utilitzar-se en diverses aplicacions, a diferència dels dipòsits tokenitzats, que estan autoritzats, tenen controls de coneixement del vostre client (KYC) i tenen una funcionalitat restringida.

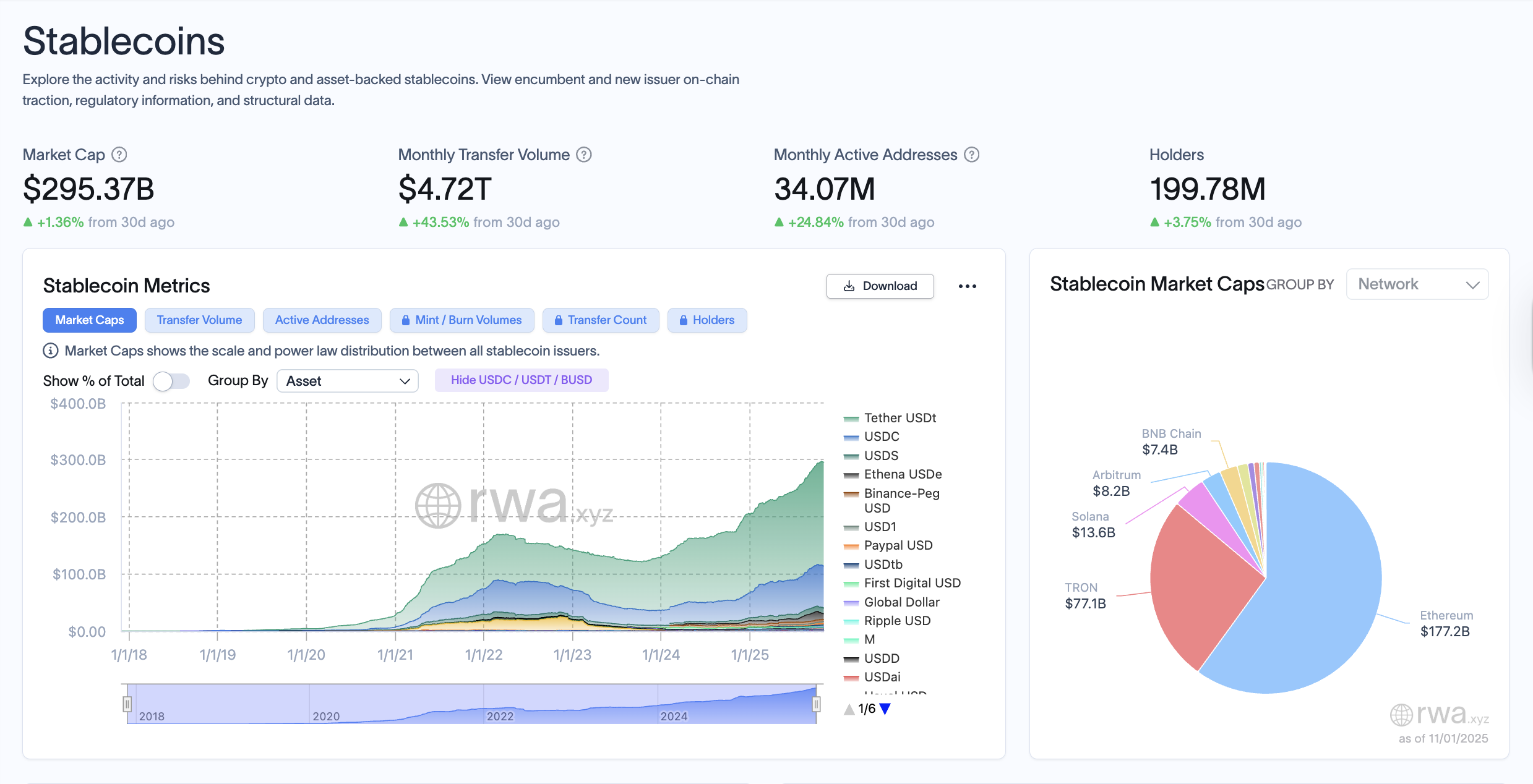

Les monedes estables continuen creixent com a classe d’actius. Font: RWA.XYZ

Els dipòsits bancaris tokenitzats són com un “compte corrent on només podeu escriure xecs a altres clients del mateix banc”, va continuar Malekan. Va afegir:

“Quin sentit? Aquest token no es pot utilitzar per a la majoria d’activitats. És inútil per als pagaments transfronterers, no pot servir als no bancaris, no ofereix composició o intercanvis atòmics amb altres actius i no es pot utilitzar en finançament descentralitzat (DeFi). “

Segons el Standard Chartered Bank, el sector dels actius del món real (RWA), els actius físics o financers tokenitzats en una cadena de blocs, que inclouen monedes fiduciaries, béns immobles, accions, bons, matèries primeres, art i objectes de col·lecció, augmentaran fins als 2 bilions de dòlars el 2028.

Relacionats: BNY explora els dipòsits tokenitzats per alimentar la xarxa de pagaments diaris de 2,5 milions de dòlars: Bloomberg

Els emissors de Stablecoin compartiran el rendiment d’una manera o altra

Els dipòsits bancaris tokenitzats també han de competir amb els stablecoins o emissors de stablecoin amb rendiment que troben maneres d’eludir la prohibició de rendiment a la Llei de stablecoin GENIUS, transmetent el rendiment en forma de diverses recompenses per als clients, va argumentar Malekan.

El lobby bancari ha rebutjat les monedes estables amb rendibilitat per temors que els emissors de monedes estables que comparteixin interessos amb els clients erosiïn la quota de mercat del sector bancari.

El rendiment mitjà actual que s’ofereix en un compte d’estalvi en un banc minorista als EUA o al Regne Unit és molt per sota de l’1%, cosa que fa que qualsevol cosa per sobre d’això sigui atractiu per als clients.

La resistència a les monedes estables de rendiment del lobby bancari va provocar crítiques del professor de la Universitat de Nova York Austin Campbell, que va acusar el sector bancari d’utilitzar la pressió política per protegir els seus interessos financers a costa dels clients minoristes.

Revista: Les accions tokenitzades de Robinhood o Kraken es poden descentralitzar realment?