{kind=link}

Un article recent del Bitcoin Policy Institute a Taiwan s’obre amb un argument familiar que les reserves del país estan massa concentrades en dòlars. L’or té un rendiment inferior al seu potencial i Bitcoin podria complementar tots dos.

Els lectors que s’aturen allà es perden la reclamació més conseqüent enterrada en el marc de bloqueig i invasió de les pàgines 5 a 7, on el document intenta redefinir què fa que un actiu de reserva fracassi.

L’anàlisi de reserves tradicional jutja els actius en funció de la liquiditat, l’estabilitat de preus i la qualitat creditícia. El document de BPI afegeix una quarta prova: es pot moure, gastar o mobilitzar encara l’actiu quan les vies de transport estan bloquejades, l’estat amfitrió retira l’accés de custòdia o un altre estat es torna políticament hostil?

Amb aquesta mesura, l’or pot quedar encallat, les reserves en dòlars es poden convertir en condicionals i Bitcoin es pot mantenir electrònicament portàtil independentment de l’accés físic o de la situació diplomàtica.

Aquest és un moviment conceptual més gran que defensar un taiwanès $ BTC posició.

Per què això importa: Això marca un canvi del pensament de reserva tradicional. Els actius com els tresors i l’or poden seguir sent valuosos en el paper mentre es tornen difícils o impossibles d’utilitzar sota sancions, conflictes o pressió política. Si els gestors de reserves comencen a prioritzar l’accés a l’estabilitat, Bitcoin entra a la conversa no com a joc de retorn, sinó com un actiu de contingència.

De la macro aposta a l’assegurança sobiranista

Durant anys, l’argument de Bitcoin a nivell estatal va funcionar en una única pista: cobrir la degradació monetària, diversificar les reserves, capturar l’avantatge de l’impuls d’adopció.

Aquest argument encara apareix al document BPI, especialment a les seves pàgines sobre l’acumulació de deute dels EUA i l’expansió del balanç de la Reserva Federal. La contribució més original es troba en un altre lloc, on el document classifica els actius de reserva segons si es mantenen accessibles sota coacció.

Un govern només ha d’acceptar que els tresors, les xarxes de banca corresponsal, el metall emmagatzemat físicament i el paper sobirà estranger tenen dependències diferents.

La pregunta sobre la política se centra en quin actiu es manté accessible quan la custòdia, el transport o la política del país d’acollida funcionen malament.

El comportament de reserva oficial ja confirma que l’enquadrament s’estén molt més enllà dels defensors de Bitcoin. L’FMI informa que les reserves internacionals totals, inclòs l’or, van arribar als 12,5 bilions de DEG a finals del 2024.

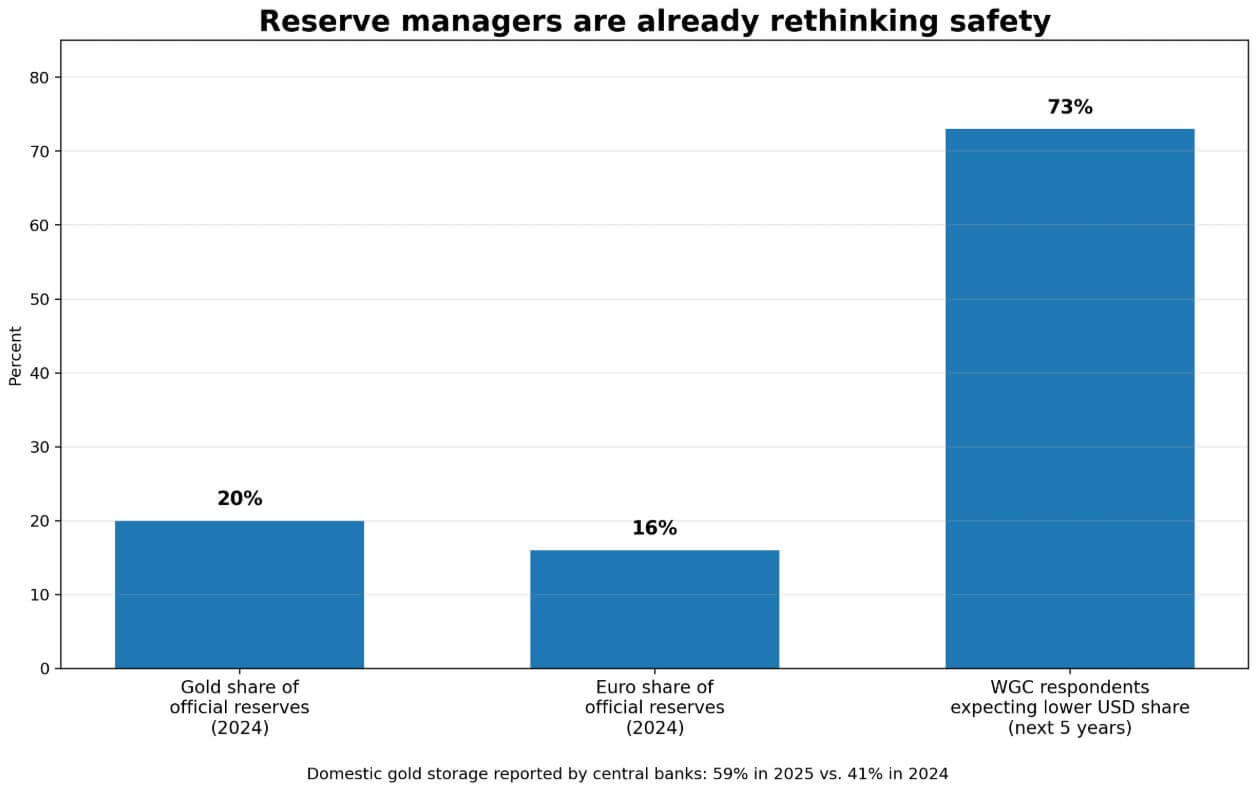

El BCE va informar que la quota d’or de les reserves oficials mundials va arribar al 20% en valor de mercat el 2024, superant el 16% de l’euro, i que els bancs centrals van comprar més de 1.000 tones aquell any.

L’enquesta del World Gold Council de 2025 va trobar que el 73% dels enquestats esperava una menor participació en dòlars dels EUA a les reserves globals durant els propers cinc anys, i la proporció de bancs centrals que informen d’emmagatzematge d’or intern va augmentar al 59% des del 41% de l’any anterior.

Els gestors de reserves ja estan ampliant la definició de risc de reserva i el document BPI amplia aquesta lògica a Bitcoin.

L’evidència en viu del risc d’accés

L’argument del risc d’accés treu força d’esdeveniments concrets recents.

Al març, el banc central de Rússia va desafiar la congelació de la UE que afectava aproximadament 300.000 milions de dòlars en fons sobirans. Aquesta disputa manté operativa la premissa central: els actius de reserva es poden immobilitzar políticament mentre conserven el seu valor nominal.

Un actiu de propietat en paper encara congelat a la pràctica ja ha fallat com a reserva, independentment de la seva qualificació creditícia.

El banc central del Brasil va treure una conclusió paral·lela. El 31 de març, el Brasil va elevar la quota d’or de les reserves al 7,19% del 3,55% en un sol any, mentre que va reduir la quota del dòlar dels EUA a 72, citant la diversificació com a motor.

El document de BPI argumenta que Bitcoin pertany al mateix càlcul de diversificació, específicament per a decisions de reserves impulsades per la lògica geopolítica.

La reserva estratègica de Bitcoin dels EUA afegeix un punt de dades diferent. L’ordre de la Casa Blanca prioritza la reserva amb la confiscació $ BTCprohibeix la venda directa i contempla l’adquisició addicional només amb un pressupost neutre.

Això atrau el llenguatge de reserva de Bitcoin a una estructura administrativa sobirana real, establint un precedent independentment de la seva font de finançament no convencional.

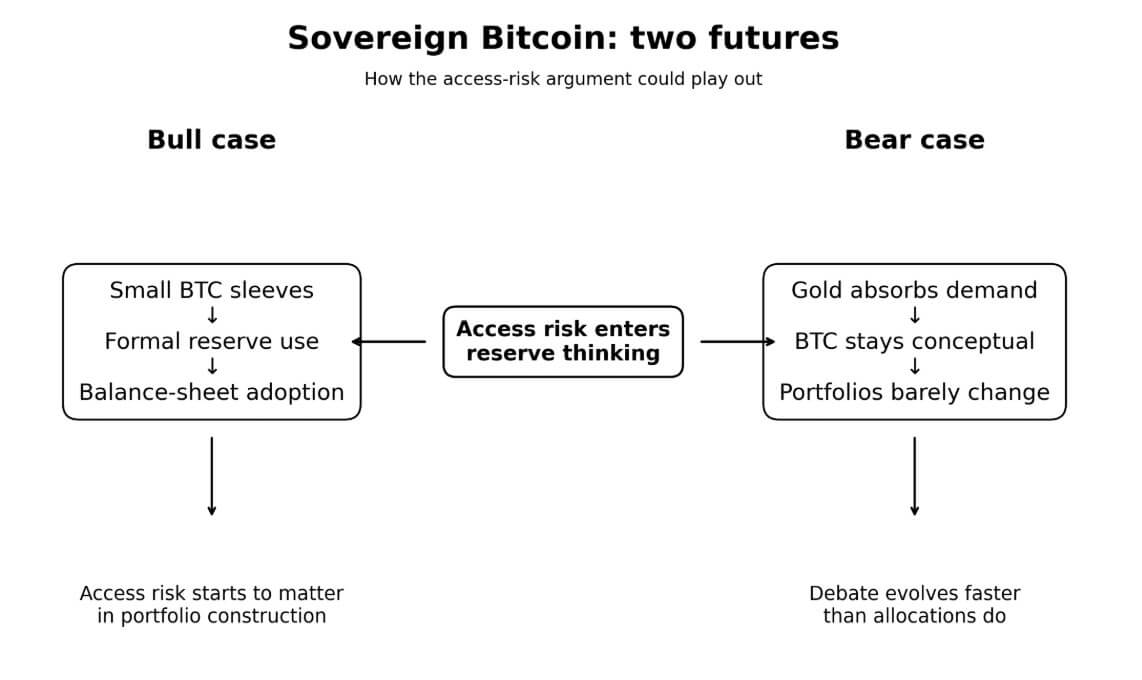

Dos futurs per a l’argument sobirà de Bitcoin

L’escala fa que el cas del toro sigui concret. Les reserves de Taiwan sumen aproximadament 602.000 milions de dòlars, i una funda de l’1% de Bitcoin seria d’uns 6.000 milions de dòlars, mentre que una funda del 5% seria de 30.000 milions de dòlars.

La matemàtica més àmplia és més clara: el 0,1% de les reserves globals, aproximadament 16.250 milions de dòlars, representarien aproximadament l’1,2% de la capitalització total del mercat de Bitcoin a preus actuals propers als 68.000 dòlars.

La participació del sistema de reserves, fins i tot a una escala marginal, tindria conseqüències sobre els preus molt abans que qualsevol banc central prengués una decisió d’assignació principal.

El cas del toro requereix primer un grapat d’estats exposats políticament o conscients de les sancions per formalitzar petites $ BTC posicions en l’interval del 0,25% a l’1%, o per tractar Bitcoin que ja es trobava confiscat o extret com a actiu de reserva abans de comprar-ne més.

El model de risc de sancions de Ferranti dóna suport a la direcció: en un escenari de sancions, el seu model produeix una quota òptima de Bitcoin al voltant del 5% per als sobirans exposats. Aleshores, el discurs sobirà de Bitcoin passaria dels documents de defensa a les entrades reals del balanç.

El cas baix accepta la crítica del risc d’accés i encara conclou que Bitcoin perd.

Els gestors de reserves reconeixen que l’or físic comporta dependències logístiques i que les reserves en dòlars en tenen de polítiques, i després decideixen que la volatilitat, la càrrega de governança i l’acceptabilitat del sector oficial gairebé nul·la el converteixen en una retenció més feble que l’or domèstic i el paper sobirà diversificat no en dòlars.

L’or absorbeix la demanda de diversificació que suposadament havia de generar l’argument d’accés-risc $ BTCi el paper de Bitcoin com a actiu de reserva es manté conceptual. El debat evoluciona mentre les carteres mantenen la seva composició.

On es manté l’argument i on es tensa

El document BPI és més fort quan tracta la portabilitat i la resistència a les convulsions com a característiques de reserva genuïnes, basades en un comportament de reserva observable.

Aquest enquadrament fa un seguiment de les dades oficials: ara la geopolítica influeix visiblement en la composició de les reserves i el desig de mantenir els actius fora de la dependència concentrada d’una sola contrapart és real i ja està en moviment.

El document sobrepassa quan entra l’impuls d’adopció o l’apreciació del preu com a prova que el cas de la política està resolt. Les institucions oficials encara pesen l’acceptabilitat, la claredat legal i l’hàbit operatiu juntament amb el risc d’accés, i aquests factors tenen un pes que els rànquings de portabilitat deixen sense abordar.

La versió més creïble de l’argument del document és la seva pròpia posició declarada: Bitcoin com a petita funda d’assegurança al costat de l’or, optimitzada per accedir-hi.

Durant la major part de la història de Bitcoin com a tema de política de reserves, la pregunta central als cercles oficials era si Bitcoin era prou segur per mantenir-lo. Aquest enquadrament constantment en desavantatge $ BTC perquè la seva volatilitat el va mantenir per sota dels bons del Tresor i de l’or en totes les mesures convencionals.

Els gestors de reserves ara se centren en quins actius es poden desplegar en cas d’un entorn geopolític hostil. El ressorgiment de l’or, les preferències de voltes domèstiques, les disputes de reserves impulsades per sancions i la fragmentació de la infraestructura de pagaments mostren que els gestors de reserves ja busquen actius convencionals.

Els defensors de Bitcoin s’estan inserint $ BTC en aquesta mateixa conversa, i el document de BPI mostra com funciona aquest argument de la manera més sofisticada.