{kind=link}

La inversió passiva s’ha convertit en una de les forces més poderoses que remodelen els mercats de renda variable, i l’evidència s’acumula a les dades de rendiments.

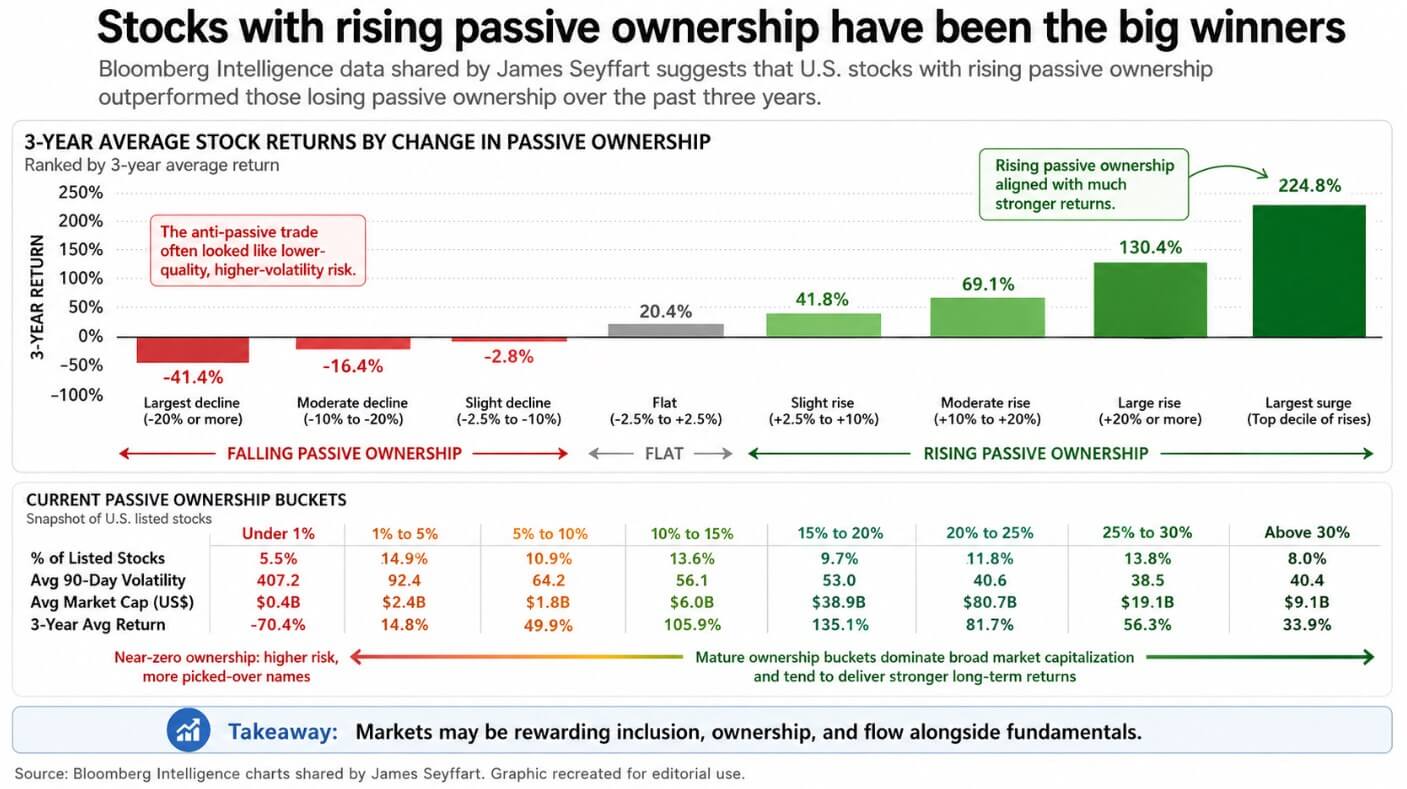

Les dades de Bloomberg Intelligence recopilades per l’analista d’ETF James Seyffart mostren que les accions amb una propietat passiva creixent han superat espectacularment les que han perdut la propietat passiva durant els últims tres anys.

El mercat ha estat premiant la inclusió, la propietat i el flux al costat dels fonaments. La implicació més incòmoda del gràfic és que el comerç antipassiu sovint s’ha semblat a un calaix d’escombraries amb noms petits, volàtils, de baixa qualitat, que els fluxos estructurals han deixat enrere.

La concentració de la propietat es composa amb el pas del temps i les existències dins de la màquina passiva tendeixen a quedar-s’hi.

Bitcoin ara està construint una infraestructura similar. La SEC va aprovar les cotitzacions puntuals de Bitcoin ETF el gener de 2024 i els dos anys posteriors han redibuixat com arriba el capital institucional $ BTC.

Els ETF de Bitcoin locals dels EUA han acumulat aproximadament 58.400 milions de dòlars en entrades netes acumulades a finals del 28 d’abril, amb l’IBIT de BlackRock amb uns actius nets d’aproximadament 61.900 milions de dòlars.

Euronext va enumerar l’ETP iShares Bitcoin de BlackRock a Europa el març de 2025, descrivint-lo com que donava als inversors accés a Bitcoin sense la complexitat de negociar-lo i mantenir-lo directament.

Clearstream de Deutsche Börse va ampliar els seus serveis institucionals de custòdia i liquidació de criptografia per incloure Bitcoin juntament amb els actius convencionals.

Bitcoin s’ha convertit en una inversió d’embolcall accessible a través dels rails d’intermediació estàndard, i aquest accés ha remodelat qui pot ser propietari.

L’embolcall canvia el mercat

Els fluxos recurrents cap a fons que tenen els mateixos noms creen una oferta persistent i insensible als preus que s’agreuja amb el temps, i aquest és el motor darrere del rendiment passiu de la renda variable.

Els ETF de Bitcoin funcionen mitjançant la demanda dels inversors, amb compres que arriben com a fluxos de creació i compensació de vendes mitjançant reemborsaments en un calendari discrecional, independentment de qualsevol programa de reconstitució o mandat d’índex.

Una nota de cartera de BlackRock del desembre de 2024 descrivia una assignació de l’1% al 2% de Bitcoin com un rang raonable per a carteres multiactius per als inversors que accepten el risc de caigudes ràpides dels preus i creuen en una adopció més àmplia.

Quan el gestor d’actius més gran del món enquadra un actiu volàtil en termes de mida d’assignació, es converteix en una línia que els assessors poden discutir en termes de construcció de cartera.

Una nota de la Fed de 2025 va trobar que els spreads d’oferta i demanda de cripto ETP són comparables als d’altres ETF i ETP de mida similar. Va argumentar que les primes de NAV en els fons criptogràfics justifiquen un seguiment com a mesura de la mesura en què els mercats criptogràfics i de renda variable s’han interconnectat.

Els fluxos confirmen les obres de fontaneria, ja que des del 14 d’abril fins al 24 d’abril, els ETF de Bitcoin locals dels EUA van afegir uns 2.000 milions de dòlars en entrades netes, segons els totals diaris de Farside Investors. Aleshores, el 27 d’abril va produir una sortida de 263,2 milions de dòlars en un sol dia.

En dues setmanes, el mateix vehicle va demostrar tant la seva capacitat per construir una oferta estructural com la seva capacitat per revertir-la amb rapidesa institucional.

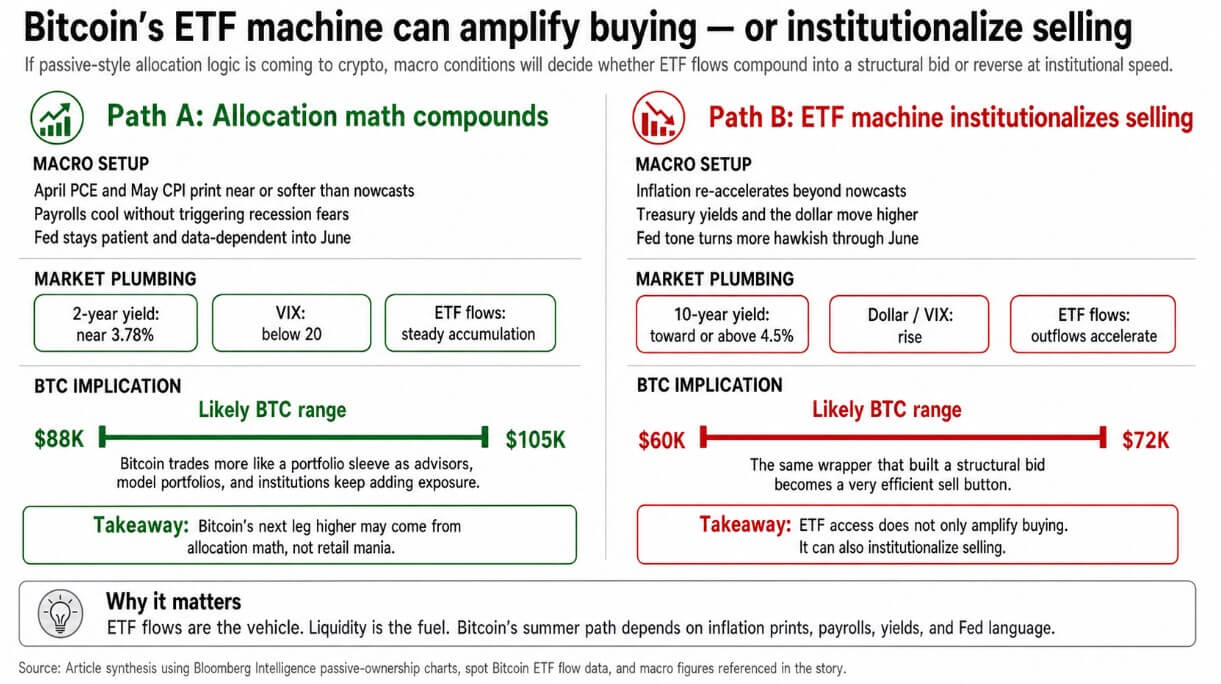

Les matemàtiques d’assignació es converteixen en el conductor

Si el PCE d’abril i l’IPC de maig s’imprimeixen a prop o més suau que els pronòstics de la Fed de Cleveland, que van situar l’IPC d’abril en el 3,56% i el PCE d’abril en el 3,60% interanual a partir del 28 d’abril, les nòmines d’abril es refreden sense provocar pors de recessió, la Fed pot quedar-se> assessors d’inversió i les institucions ho demanen una vegada i deixi que la mida sigui una posició.

Les perspectives de la primavera de 2026 de BlackRock emmarcan la configuració macro actual com una compensació estanflacionària suau, amb la Fed en pausa i avançant cap a una moderació gradual només si la inflació continua refredant-se o el creixement es modera.

Aquest és el teló de fons on l’oferta d’embolcall pot augmentar mitjançant l’acumulació constant dels compradors que miren els pesos de la cartera, amb les matemàtiques d’assignació com a motor.

Si el pes de Bitcoin en les carteres de models discrecionals continua expandint-se, la següent etapa podria semblar-se al que passa quan un actiu guanya un seient permanent en un marc d’assignació estàndard.

L’escenari toro posa $ BTC en un rang de 88.000 $ a 105.000 $ fins a l’estiu, impulsat només per les matemàtiques d’assignació. Els fluxos nets acumulats d’IBIT se situen en 65.370 milions de dòlars, mentre que GBTC ha sagnat 26.260 milions de dòlars en sortides acumulades.

La batalla d’assignació dins del mercat de l’embolcall de Bitcoin ja ha donat un guanyador, i el guanyador controla la xarxa de distribució institucional.

La màquina institucionalitza la venda

El mateix embolcall que va crear una oferta de 2.000 milions de dòlars en deu dies va produir una sortida de 263,2 milions de dòlars en un.

Si la inflació es torna a accelerar més enllà de les previsions actuals, ja que els models de la Fed de Cleveland ja situen el PCE d’abril al 3,60% interanual, els rendiments del Tresor es remunten, el dòlar s’enforteix i els contractes d’apetit al risc, les sortides d’ETF poden netejar el llibre de comandes de Bitcoin a velocitat i escala institucionals.

L’IPC de març ja es va situar al 3,3% interanual, l’IPC subjacent al 2,6%, el PCE al febrer al 2,8% i l’IPC subjacent al 3,0%.

Les dades d’inflació s’han mantingut constantment per sobre de l’objectiu, i si les impressions d’abril arriben per sobre de les previsions imminents, la reunió de la Fed del 28 al 29 d’abril estableix un to falcó que durarà fins al juny.

En aquest entorn, Bitcoin es negocia com un actiu macro d’alta beta amb un botó de venda molt eficient. El rendiment del Tresor a 10 anys era del 4,31% a finals d’abril, i un moviment cap al 4,5% o per sobre comprimiria els múltiples de renda variable i eliminaria el teló de fons de liquiditat que fa que les petites assignacions de cartera a Bitcoin siguin còmodes de mantenir.

Els models d’assessorament que dimensionaven una posició de l’1% al 2% quan l’apetit al risc era favorable s’enfronten a la mateixa lògica de reequilibri. Tant si Bitcoin cau prou en relació a la cartera, l’assignació surt.

L’escenari de l’ós posa $ BTC en un rang de 60.000 a 72.000 dòlars, tirat més avall per la mateixa maquinària institucional que l’havia portat més amunt.

L’analogia de la renda variable passiva té una implicació corresponent per al mercat criptogràfic més ampli. El cub antipassiu de les dades de Seyffart, les accions que perden la seva participació, sovint ha estat la llar de noms més prims i més volàtils que depenen de les narratives de selecció de valors, amb fluxos estructurals consolidant-se al voltant de l’embolcall dominant.

Bitcoin té l’embolcall dominant de l’ETF i la distribució institucional. En canvi, la llarga cua de fitxes competeix per l’atenció discrecional.

Si la lògica passiva està migrant realment a la criptografia a través del canal ETF, Bitcoin concentra l’oferta estructural mentre que tota la resta competeix per un conjunt reduït d’assignació discrecional.

La màquina ETF amplifica tota la liquiditat que subministra l’entorn macro i la dirigeix a través d’un canal més net i visible al llibre de comandes de Bitcoin.

Si el proper moviment de Bitcoin prové de la composició matemàtica d’assignació en un entorn macro de pacients o de sortides institucionals que netegen el llibre d’una altra manera, depèn de la mateixa seqüència d’impressions d’inflació, dades de nòmines i llenguatge de la Fed que governa tots els altres actius de risc de la cartera.