{kind=link}

El sector de la mineria i les infraestructures digitals de bitcoins ha tingut una personalitat dividida durant els primers quatre mesos del 2026. El mateix Bitcoin va obrir l’any al voltant dels 88.700 dòlars i ha passat la major part del seu temps a la baixa, situant-se entre els 76.000 i els 78.000 dòlars quan s’acaba l’abril, una pèrdua d’aproximadament un 12% des de l’1 de gener. això té molt poc a veure amb el bitcoin.

Punts clau per emportar:

- Les accions mineres de Bitcoin han superat espectacularment el mateix BTC el 2026, amb la majoria de les deu principals organitzacions mineres que cotitzen en borsa que van registrar guanys anuals (YTD) del 25 al 73%, mentre que el bitcoin es troba aproximadament un 12% en vermell des de l’1 de gener.

- El rendiment superior no és una història de mineria; és una història d’infraestructura d’intel·ligència artificial (IA). Els líders han aconseguit col·lectivament desenes de milers de milions d’ingressos contractats per HPC mitjançant ofertes d’hiperescala a llarg termini, revalorant-se efectivament com a operadors de centres de dades.

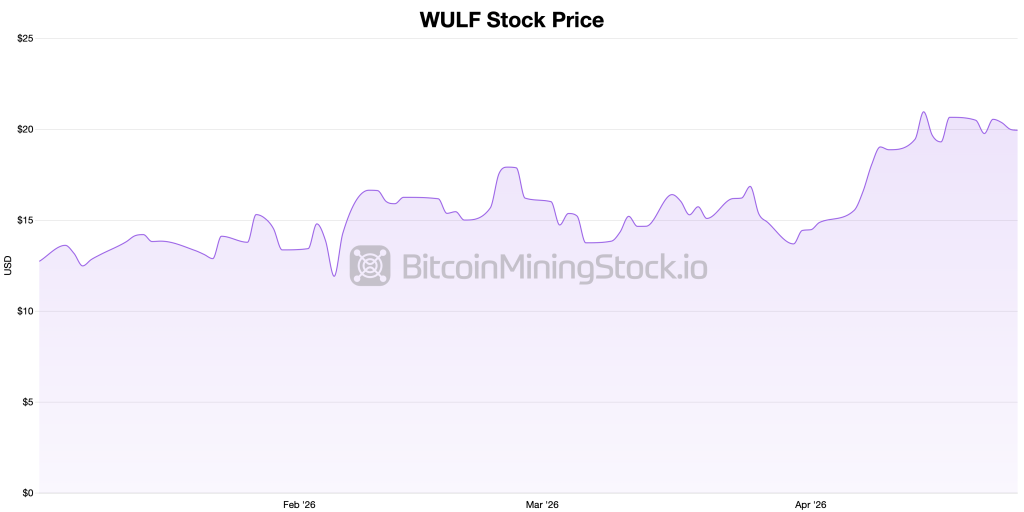

- Terawulf (WULF) lidera els deu primers miners públics amb un guany del 73,58% a l’any després d’aconseguir més de 12.800 milions de dòlars en ingressos contractats per HPC, amb ofertes ancorades per Fluidstack i Core42 recolzats per Google en llocs que sumen més d’1 GW d’energia disponible.

Anthropic i Google estan signant contractes d’arrendament de mil milions de dòlars amb els miners de Bitcoin

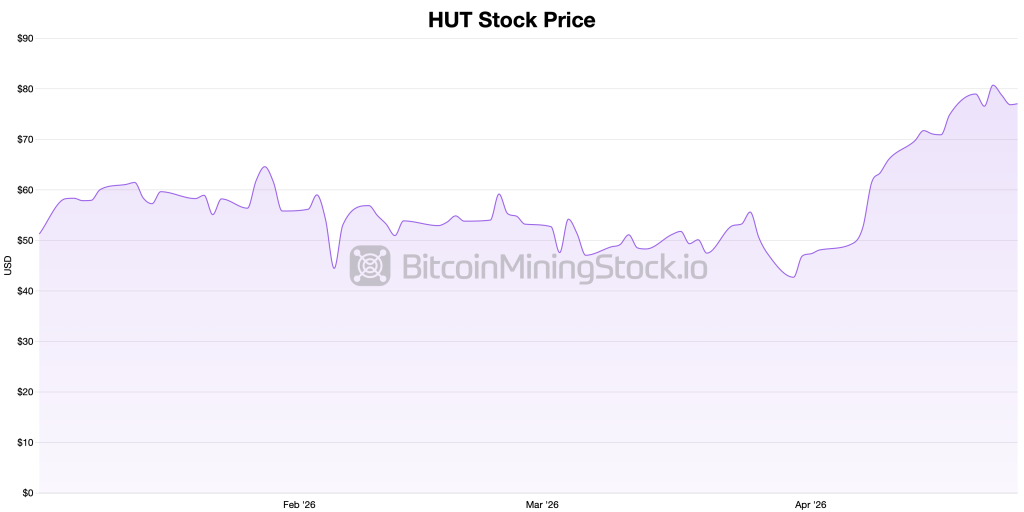

La majoria dels deu majors miners que cotitzen en borsa han superat l’actiu subjacent per un ampli marge. Terawulf (Nasdaq: WULF) lidera el grup amb un guany del 73,58% a l’any. Hut 8 Corp. (Nasdaq: HUT) segueix al 67,75%, cotitzant a 77,06 dòlars, el preu de les accions més alt entre els deu primers miners cotitzats per valoració de mercat.

Riot Platforms (Nasdaq: RIOT) ha augmentat un 47,04%, i tant Applied Digital (Nasdaq: APLD) com Core Scientific (Nasdaq: CORZ) tenen guanys per sobre del 40%. Aquests no són ritmes modestos. Es tracta d’empreses que publiquen guanys de capital de quatre a sis vegades més grans que el moviment de bitcoin, en sentit contrari. El motiu és la IA.

El sector ha experimentat un reposicionament fonamental a principis de 2026. Els miners porten actius que els hiperescaladors volen amb urgència: accés a energia de baix cost, llocs a escala industrial i experiència en xarxa. Les empreses que s’han mogut ràpidament per convertir aquesta infraestructura en centres de dades d’IA i de computació d’alt rendiment (HPC) han estat recompensades. Els que no ho han fet es queden enrere.

Els miners ja tenien les parts més difícils de descobrir quan van començar a minar bitcoins. Han passat anys solucionant problemes que trigarien anys a replicar un desenvolupador immobiliari tradicional o una empresa tecnològica: permetre grans càrregues de potència, negociar amb els serveis públics, construir subestacions, gestionar la dissipació de calor a escala i executar operacions les 24 hores del dia, els 7 dies de la setmana amb alts requisits de temps d’activitat. No són coses petites. L’adquisició d’energia sola pot trigar anys i pot aturar la majoria dels projectes de centres de dades abans que comencin.

Terawulf és l’exemple més clar del funcionament del comerç. La companyia ha aconseguit més de 12.800 milions de dòlars en ingressos contractats per HPC a través d’arrendaments a llarg termini amb Fluidstack i Core42 recolzats per Google, amb llocs a Hawesville, Kentucky, i Morgantown, Maryland, escalant cap a 1 GW d’energia disponible. HPC genera ara més de la meitat dels ingressos anuals. L’estoc ho reflecteix.

Hut 8 ha pres un camí similar, ancorant un contracte d’arrendament de 7.000 milions de dòlars i 15 anys al seu campus de River Bend amb Anthropic i Fluidstack com a contraparts, alhora que construeix un gasoducte de desenvolupament de 8,5 GW a través de la diligència deguda, l’exclusivitat i les etapes de construcció actives.

Core Scientific també ha vist una execució similar. La companyia ha aconseguit uns ingressos contractats d’entre 10 i 12 mil milions de dòlars a través d’associacions de Coreweave que abasten 590 MW de càrrega de TI crítica en sis llocs, inclosa una expansió de 1.200 milions de dòlars a Denton, Texas. Els analistes preveuen que l’HPC generarà aproximadament el 70% dels ingressos del 2026.

Applied Digital ha signat diversos contractes d’arrendament de 15 anys amb Coreweave per a 400 MW de càrrega informàtica crítica al seu campus de Dakota del Nord, generant aproximadament 11.000 milions de dòlars en ingressos contractats i amb marges d’allotjament HPC superiors al 25%. IREN Limited (IREN), que se situa al capdavant de la llista dels deu primers per capitalització de mercat amb 16.710 milions de dòlars, té una associació al núvol de Microsoft AI valorada en milers de milions i un gasoducte d’energia de 4,5 GW, amb els ingressos d’HPC previstos per arribar al 71% del total a finals d’any.

Cipher Digital (Nasdaq: CIFR), ara totalment rebrandat de Cipher Mining, ha abandonat completament la majoria de les seves operacions de bitcoins, substituint-les per una cartera d’HPC contractada de 9.300 milions de dòlars ancorada per un acord AWS de 300 MW i un acord Fluidstack recolzat per Google.

No tots els noms estan en la mateixa etapa, i això no és necessàriament un problema. MARA Holdings (MARA) i Riot Platforms (RIOT) estan registrant rendiments anuals del 29,56% i del 47,04%, respectivament. Nombres sòlids per qualsevol estàndard, encara que estiguin per sota dels líders del grup. Les dues empreses es mouen, només en una línia de temps lleugerament diferent.

Riot té 1,7 GW de capacitat d’energia als seus llocs de Texas, inclosos Corsicana i Rockdale, i ha començat la construcció de 112 MW de capacitat de nucli i capa preparada per IA a Corsicana com a part d’una construcció prevista de 600 MW. MARA està adoptant un enfocament diferent, construint exposició internacional a través de la seva participació majoritària a Exaion, una filial d’EDF que aporta l’experiència europea en IA i HPC en núvol.

Bitdeer (Nasdaq: BTDR) es troba a la part inferior de la taula fins a la data de l’any amb només un 7,62%, encara que ha baixat un 6,40% durant els últims cinc dies de negociació. L’empresa està construint el que descriu com el centre de dades d’IA més gran de Noruega. Una instal·lació de 180 MW a Tydal orientada a les GPU Nvidia Vera Rubin i està convertint llocs a Ohio i l’estat de Washington, però el gasoducte no s’ha traduït en ingressos contractats a l’escala que els inversors recompensen en altres llocs.

Cleanspark (Nasdaq: CLSK), un 25,88% més des de l’any anterior, està més lluny que Bitdeer amb més d’1,8 GW de potència sota contracte i converses avançades amb llogaters d’hiperescala, però els desplegaments inicials d’IA no estan orientats fins al 2026-2027.

El menjar per emportar de gener a abril és senzill. Els miners que van guanyar el 2026 són els que van tancar primer les ofertes d’hiperescala. La capacitat d’energia per si sola no és suficient: el mercat està fixant el preu de l’endarreriment contractat, els terminis de lliurament i la qualitat de les contraparts. Terawulf, Hut 8, Core Scientific, Applied Digital, IREN i Cipher Digital n’han demostrat alguna versió. Altres estan treballant per posar-se al dia. La direcció del preu de Bitcoin a partir d’aquí importarà, però per als noms principals d’aquest grup, s’està convertint en una consideració secundària.