{kind=link}

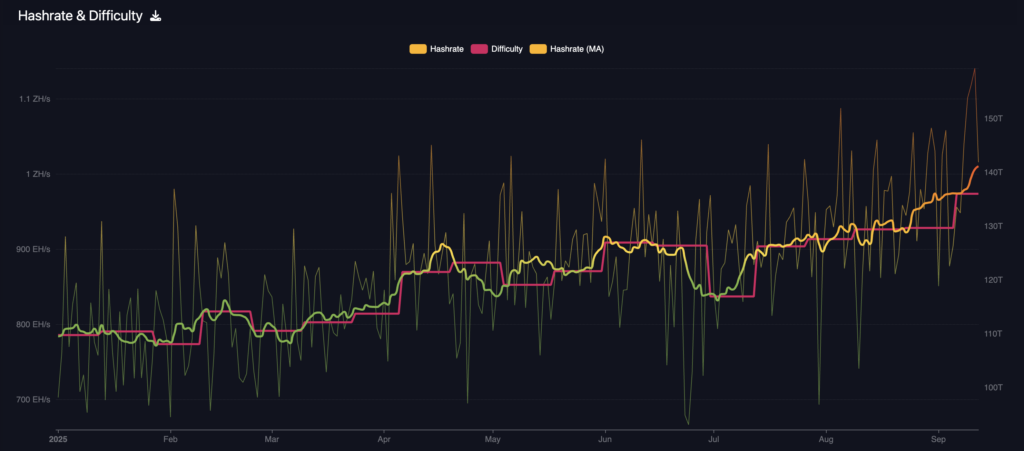

La dificultat de la xarxa de Bitcoin va assolir els 136,04 bilions el 4 de setembre, mentre que el Hashprice del dòlar va caure fins a uns 52 dòlars per Petahash al dia aquesta setmana. Per índex de hashrat, l’últim ajust va establir un nou màxim per a la dificultat, i el mercat endavant ara pren un hashprice mitjà prop de 49,17 dòlars per pH al dia durant els propers sis mesos.

La compressió deixa als miners que decideixen si venen inventaris, consoliden operacions o persegueixen ingressos informàtics d’alt rendiment lligats a la intel·ligència artificial.

El teló de fons de producció és ferm. El hashrate mitjà de set dies es troba a prop d’un Zettahash per segon, mentre que les taxes de transacció aporten una mica més de l’1% de les recompenses de blocs en les mitjanes recents.

Això barreja comprimeix els marges bruts alhora que els preus de la potència al detall i el centre de dades a l’engròs lloguen la tendència de tendència. El preu de la col·locació global va tenir una mitjana de 217,30 dòlars per quilowatt al mes el primer trimestre, amb un subministrament ajustat en els principals hubs, per les tendències del centre de dades global de CBRE 2025.

L’opció estratègica s’amplia a mesura que la demanda de càlcul reordena la pila de potència.

CoreWeave va acordar adquirir Core Scientific a principis d’any en una transacció de tot el nivell que implica aproximadament 9.000 milions de dòlars de valor de capital. L’adquisició consolidaria uns 1,3 gigawatts de capacitat instal·lada amb més potencial d’expansió.

En els seus materials d’oferta, el comprador va exposar guanys d’eficiència d’arrendament i sinergies operatives el 2027, mentre que la transacció forma part de la creació d’AI més àmplia que competeix per l’accés a la xarxa a Amèrica del Nord. La direcció del viatge és clara: les càrregues de treball de l’AI són ara una alternativa bàsica per a la potència i la terra que abans es van inclinar cap a la prova del treball.

La senyalització del mercat públic també ha canviat amb el debut de American Bitcoin Corp. La companyia va començar a negociar a NASDAQ com a ABTC després de completar una fusió amb Gryphon Digital Mining. Els arxius corporatius detallen una estructura controlada després de la combinació, amb els antics titulars nord -americans de Bitcoin posseint prop del 98% de la companyia combinada de forma completament diluïda.

El model posa l’accent en l’acumulació al costat de l’auto-mineria, creant una altra palanca per a les estratègies de tresoreria que poden amortir o amplificar les vendes del mercat en funció de les distribucions entre el cost miner, el preu del lloc i els termes de finançament.

Les restriccions i la política de potència continuen establint el comportament de subministrament a curt termini.

A Texas, els miners es redueixen habitualment durant les quatre temporada coincidents per gestionar els costos i la captura de crèdits, un patró reflectit en l’actualització operativa de les plataformes Riot. Les reduccions poden elevar el temps de hashprice i canviar la sincronització dels ingressos, però també il·lustren per què la cobertura avançada s’ha convertit en estàndard. El mercat de Luxor mostra una corba comercialitzada activament amb pressupostos de mercat mitjà publicat a la corba de Hashrate Forward.

En aquest context, les matemàtiques de ruptura són simples però imperdonables. Utilitzant bandes d’eficiència representativa i economia actual, els intervals a continuació il·lustren els preus aproximats de la potència de trencament, expressats en cèntims per quilowatt per hora, a 53 dòlars per pH per dia per dia i taxes de piscina nominal.

La referència d’entrades va publicar especificacions per als Antminer S21 i Whatsminer M60s, juntament amb els guanys incrementals del firmware evidenciats per Luxos Testing.

Aquests llindars impliquen que les flotes paguen més amunt Les taxes de potència d’un sol dígit sentiran pressió si Hashprice fa un seguiment de la mitjana cap endavant. Això empeny els tresorers cap a les cobertures de la corba de hashrat, la reducció més profunda durant les hores de preu elevat i els ingressos no miners.

L’última categoria inclou els serveis de col·locació d’AI i GPU gestionats, Quan els lloguers contractats es cotitzen per megavati a l’any i sovint la càrrega segueix la càlcul.

Els contractes recents emmarquen el canvi de pas dels ingressos.

Terawulf va divulgar més de 3.700 milions de dòlars d’ingressos d’allotjament previstos en acords plurianuals, i els informes públics van estimar una taxa de presa anualitzada prop d’1,85 milions de dòlars per megavati a la tram inicial.

La comparació a continuació utilitza aquestes xifres públiques i els punts de referència de CBRE per mostrar l’ordre de la bretxa de magnitud entre la col·locació de l’IA madura i la generació de diners en efectiu actual per unitat d’energia a l’hashprice prevalent.

El Delta no vol dir automàticament que tots els miner haurien de pivotar.

Les adaptacions requereixen capex, refrigeració de líquids i bastidors de densitat superior, que poden saturar els transformadors existents, i les obligacions contractuals de presa o pagament poden limitar la flexibilitat a curt termini.

Tot i així, la combinació de subministrament estret de col·locació i consolidació anunciada, com ara l’acord de CoreWeave, probablement mantindrà les rendes d’IA ferms a l’exercici de l’exercici, que representen les opcions de tresoreria sempre que la quota de quota de bitcoin sigui baixa.

Miners És capaç de monetitzar els programes de resposta a la demanda, com el marc ERCOT 4CP, i sintonitzar les flotes amb el firmware d’eficiència Pot eixamplar les seves bandes de ruptura sense vendre monedes.

Els estudis de cas il·lustren el conjunt d’elecció. Iris Energy continua ampliant la capacitat de la GPU i els ingressos al núvol al costat Selfinitat, utilitzant una pista doble que estabilitza els fluxos d’efectiu contra la volatilitat de Hashprice.

American Bitcoin presenta un enfocament dirigit per tresoreria que combina l’acumulació de fulls de balanç amb la mineria, amb detalls de control i recomptes de comparticions a la presentació SEC. Aquests camins se situen al costat de l’allotjament de joc pur que capta les primes de demanda i infraestructura de l’AI.

La qüestió del mercat a curt termini és si els balanços es converteixen en una font de subministrament a finals d’any. Si Hashprice segueix la corba de futur i les tarifes es mantenen a prop de les estampes actuals, els miners per sobre de les bandes de costos d’un sol dígit són més propensos a recaptar diners en efectiu venent monedes o bloqueig en vendes de hashrate endavant.

Si la col·locació de la IA augmenta els contractes anunciats anteriorment, algunes de la venda es podrien compensar amb la reassignació de càlculs i les cobertures ja capes a les primes d’estiu.

El saldo d’aquestes forces determinarà la quantitat de subministraments de miner que assoleix els intercanvis durant el quart trimestre.