{kind=link}

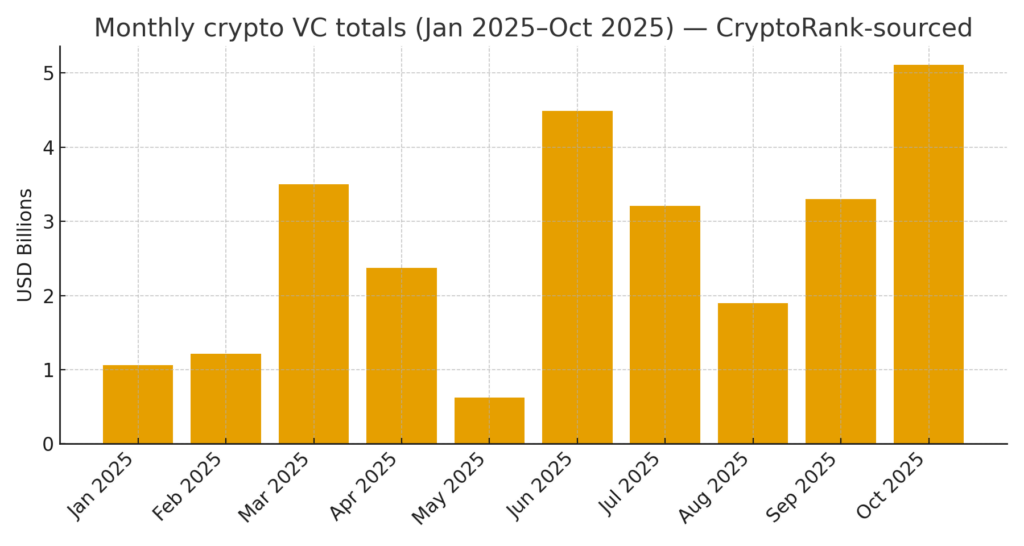

L’octubre va tancar aproximadament un 4% per a Bitcoin, però el finançament de risc va assolir els 5.100 milions de dòlars el mateix mes, el segon mes més fort des del 2022.

Segons les dades de CryptoRank, tres mega-ofertes en representen la major part, ja que l’octubre va desafiar la seva pròpia mitologia estacional.

Bitcoin va caure un 3,7% durant un mes que els comerciants han sobrenomenat “Uptober” per la seva ratxa històrica de victòries, trencant un patró que s’havia mantingut des del 2019.

No obstant això, els capitalistes de risc van desplegar 5.100 milions de dòlars a les startups criptogràfiques durant els mateixos 31 dies, marcant el segon total mensual més fort des del 2022 i el millor rendiment de VC del 2025 a part del març.

La divergència entre la debilitat del mercat al comptat i la fortalesa del mercat de risc crea un trencaclosques, on els constructors veuen alguna cosa que els comerciants han perdut, o un grapat de controls enormes han distorsionat el senyal.

La concentració explica la major part de la història. Tres transaccions representen aproximadament 2.800 milions de dòlars del total de 5.100 milions de dòlars d’octubre: la inversió estratègica d’Intercontinental Exchange (ICE) de fins a 2.000 milions de dòlars a Polymarket, la sèrie A de 500 milions de dòlars de Tempo. ronda liderada per Stripe i Paradigm, i la ronda de la Sèrie D de 300 milions de dòlars de Kalshi.

Les dades mensuals de CryptoRank mostren 180 rondes de finançament divulgades a l’octubre, cosa que indica que les tres transaccions principals representen el 54% del capital total desplegat en menys del 2% de les ofertes.

La mida mitjana de la rodona és probable en milions d’un dígit. L’eliminació de Polymarket, Tempo i Kalshi del càlcul canviaria la narrativa del “millor mes dels anys” a la “continuació constant però poc espectacular del modest ritme del 2024”.

La narrativa del “rebot de risc” depèn en gran mesura de si la gent considera una jugada d’adquisició estratègica per part de l’empresa matriu de la Borsa de Nova York i dues apostes d’infraestructures com a representatives de la confiança més àmplia dels constructors o com a valors atípics que es van tancar en la mateixa finestra d’informació.

Per què els comerciants locals venien mentre els VC escrivien xecs

La debilitat d’octubre de Bitcoin va derivar de la presa de beneficis després dels guanys del setembre, els vents en contra macroeconòmics de l’augment dels rendiments del Tresor i les sortides continuades d’ETF que van començar a mitjans de mes i es van accelerar durant l’última setmana.

Tot i que els ETF de Bitcoin van registrar gairebé 3.400 milions de dòlars en entrades netes, les dades de flux diaris de Farside Investors mostren grans reemborsaments dels principals productes de Bitcoin al comptat, especialment en els darrers deu dies de negociació.

El capital risc funciona amb un rellotge diferent. Les empreses que van desplegar capital a l’octubre es van comprometre a posicions basades en tesi mesos abans.

La transferència d’efectiu real i el moment de l’anunci reflecteixen els processos legals i la coordinació estratègica en lloc del sentiment del mercat al comptat.

Els 2.000 milions de dòlars de Polymarket d’ICE no reflecteixen una aposta pel preu de novembre de Bitcoin, sinó que reflecteixen l’opinió d’ICE que els mercats de predicció representen un mercat adreçable de milers de milions de dòlars on l’avantatge del primer motor i el posicionament regulador són més importants que l’acció del preu simbòlic.

La ronda de 500 milions de dòlars de Tempo finança monedes estables i infraestructures de pagament destinades a l’adopció empresarial. Productes que generen ingressos, les mètriques d’èxit dels quals no es correlacionen directament amb si Bitcoin cotitza a 100.000 dòlars, 60.000 dòlars o 40.000 dòlars.

La recaptació de 300 milions de dòlars de Kalshi opera en un territori similar. La plataforma de mercat de predicció regulada per CFTC competeix amb Polymarket i els llocs tradicionals de derivats, i la seva valoració ha augmentat fins als 5.000 milions de dòlars en funció del creixement del volum de transaccions i d’un fossat regulatori, més que en el moment del mercat criptogràfic.

Les tres grans ofertes d’octubre comparteixen un fil comú: es dirigeixen a la infraestructura, el compliment i els casos d’ús institucional en què la criptografia serveix com a fontaneria en lloc d’especulació.

Aquest enfocament explica per què l’activitat de risc pot augmentar mentre surten els comerciants minoristes, ja que els VC van apostar per la construcció d’infraestructura financera durant una dècada, no pel moviment de preus del proper trimestre.

Els riscos en la concentració de mega-afers

La concentració crea fragilitat. Si Polymarket s’enfronta a vents contraris regulatoris, o si la cartera empresarial de Tempo es desenvolupa més lentament del previst, dues de les ofertes insígnies d’octubre podrien marcar valoracions màximes en lloc de fites validades.

La mateixa concentració que va inflar la xifra general d’octubre fa que el sector sigui vulnerable a revisions a la baixa si aquestes poques apostes grans ensopeguen.

El moment també requereix precaució. ICE va anunciar la seva inversió en Polymarket dies abans de les eleccions a l’alcaldia dels EUA, posicionant la plataforma per aprofitar el que es va convertir en un volum de mercat de predicció rècord.

Aquest moment reflecteix l’oportunisme estratègic, ja que l’ICE va augmentar la visibilitat i el creixement dels usuaris, però planteja preguntes sobre el compromís sostingut si el volum impulsat per les eleccions torna a la normalitat.

Els 300 milions de dòlars de Kalshi es van produir en un moment similar relacionat amb les eleccions. Tots dos acords poden resultar predictius si els mercats de predicció mantenen l’activitat posterior a les eleccions, o poden representar uns preus màxims si els volums creixen un cop es resolguin els esdeveniments polítics binaris.

Si el patró d’octubre es manté, amb minoristes dèbils, institucions rotatives, apostes concentrades per infraestructures, els guanyadors no seran els projectes que capturen el frenesí especulatiu, sinó les plataformes que es converteixen en institucions de capes d’utilitat que no poden evitar.