{kind=link}

Crypto va prometre diversificació més enllà de Bitcoin. Durant anys, la presentació va ser senzilla: repartir el risc entre cadenes de blocs, aplicacions descentralitzades i protocols de capa 1.

A la pràctica, aquesta diversificació sovint es va col·lapsar quan Bitcoin va ensopegar. Ethereum, Solana i altres altcoins importants van caure amb més força que $ BTC durant els descensos, deixant les carteres concentrades en la mateixa aposta direccional, només amb diferents marques.

Ara, les institucions que processen bilions en les operacions tradicionals de valors estan traçant un camí diferent. En aquest camí, la diversificació no prové de més fitxes cripto, sinó de versions tokenitzades dels actius que els inversors ja volen.

DTCC, Clearstream i Euroclear van publicar un document blanc conjunt amb Boston Consulting Group que descriu com els valors d’actius digitals podrien aconseguir la interoperabilitat entre les cadenes de blocs i les vies financeres tradicionals.

El document descriu marcs tècnics, models de custòdia i protocols de liquidació que permeten negociar accions, bons i fons i liquidar-se en llibres de llibres distribuïts. L’informe també va assenyalar que les monedes estables serveixen cada cop més com a component d’efectiu de les transaccions.

La infraestructura del mercat ja existeix: les operacions de repo diàries superen els 300.000 milions de dòlars, els mercats de valors globals sumen 126,7 bilions de dòlars i la circulació de monedes estables ha crescut per sobre dels 300.000 milions de dòlars.

El que falta no és l’escala ni el capital, sinó el teixit connectiu entre els llibres majors fragmentats i la seguretat jurídica que sustenta les finances tradicionals.

La pregunta per a qualsevol que tingui altcoins com a cobertura de cartera es fa més nítida: si les accions tokenitzades i els ingressos fixos arriben a les criptorails amb la mateixa infraestructura de custòdia, liquidació i compliment que sustenta els mercats tradicionals, per què la diversificació requeriria comprar més protocols de blockchain?

La diversificació que no va ser

El rendiment d’altcoin durant els períodes de risc revela el problema.

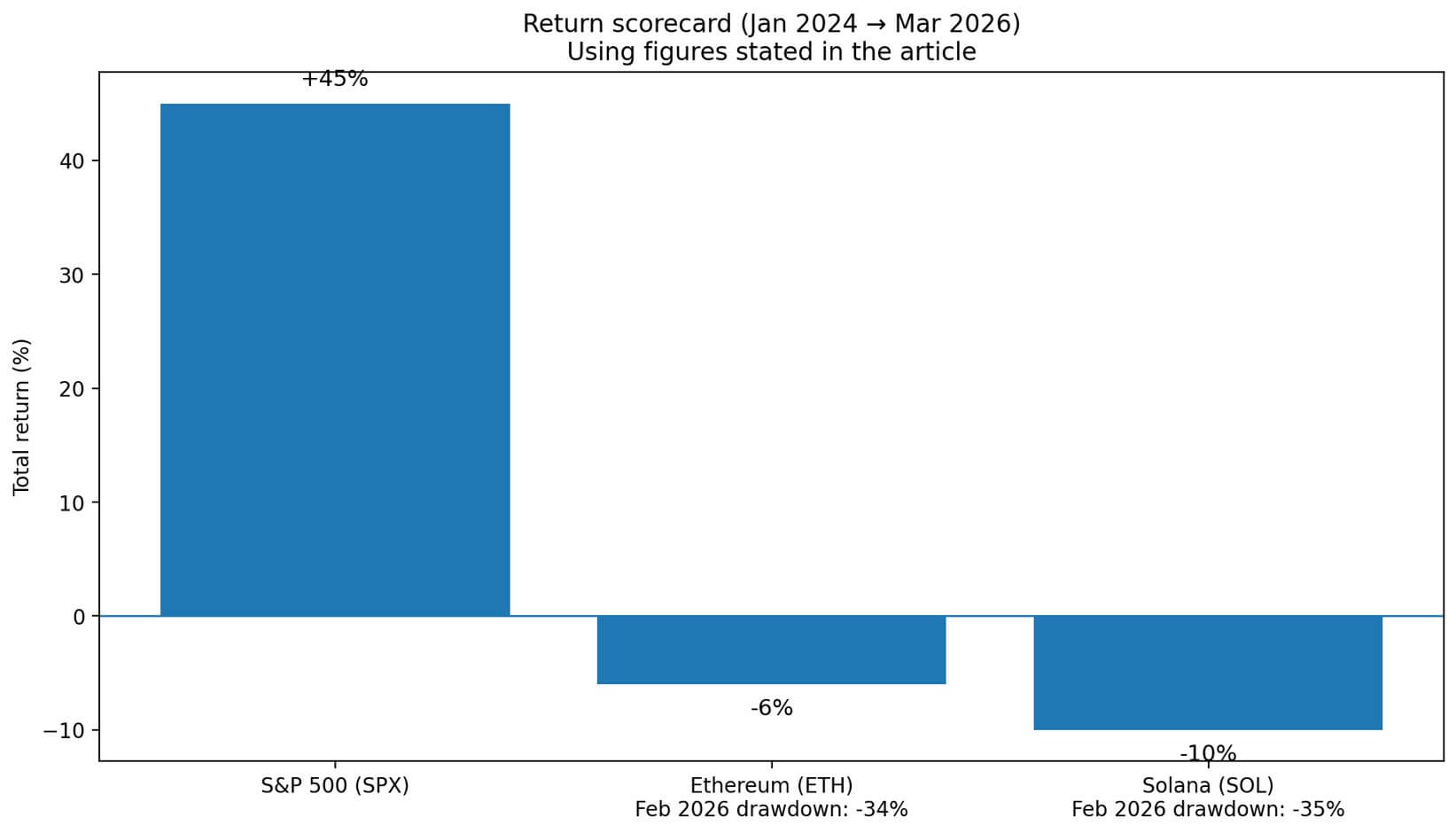

Les dades de Coin Metrics del febrer de 2026 mostren que la baixa de Bitcoin va esborrar gairebé la meitat del seu valor màxim, mentre que Ethereum i Solana van caure aproximadament un 34% i un 35%, respectivament. Com a resultat, els preus d’aquests altcoins van caure als nivells vists abans de les aprovacions puntuals de l’ETF.

No van ser incidents aïllats. Al llarg dels cicles, la majoria dels altcoins han seguit la direcció de Bitcoin amb una volatilitat amplificada, comportant-se menys com a actius independents i més com una exposició apalancada al mateix factor de risc subjacent.

El domini de Bitcoin va pujar cap al 64% el 2025, mentre que la capitalització total del mercat altcoin es va mantenir per sota dels màxims del cicle anterior d’uns 1,1 bilions de dòlars. L’univers es va expandir, però el capital es va concentrar.

Per als inversors que han afegit Ethereum o Solana, esperant l’estabilització de la cartera durant $ BTC correccions, la realitat va oferir correlació sense els rendiments de compensació.

Mentrestant, els mercats de valors tradicionals es van oferir.

L’S&P 500 ha superat la majoria de les principals altcoins durant períodes de diversos anys. Des del gener del 2024 fins al moment de la premsa, l’SPX va augmentar gairebé un 45%. Mentrestant, Ethereum i Solana van baixar un 6% i un 10%, respectivament, en el mateix període.

Els inversors que buscaven diversificació tenien una alternativa senzilla: mantenir Bitcoin per a l’exposició criptogràfica i assignar la resta a accions, bons o matèries primeres mitjançant comptes de corretatge convencionals.

La fricció va derivar de la separació: la criptografia vivia en un conjunt de comptes, els actius tradicionals en un altre, amb diferents sistemes de liquidació i custodios.

Valors tokenitzats com a infraestructura, no com a especulació

El document DTCC no promet un accés minorista imminent a accions d’Apple tokenitzades o bons del Tresor.

En lloc d’això, descriu l’arquitectura necessària perquè els valors d’actius digitals s’escalin: marcs d’interoperabilitat que permeten que els actius es moguin entre els llibres de llibres distribuïts i la infraestructura tradicional sense interrompre els registres de propietat, la finalitat de la liquidació o l’execució legal.

Les institucions implicades processen la gran majoria de les transaccions de valors globals.

La seva participació indica que no es tracta d’una infraestructura especulativa per a protocols de finançament descentralitzats, sinó d’una fontaneria del mercat establerta que s’adapta als nous rails.

La idea bàsica és que les monedes estables s’han convertit en una moneda de liquidació funcional.

La circulació va créixer més d’un 75% fins a la data fins a assolir els 290.000 milions de dòlars, omplint el que el diari anomena “la pota d’efectiu” de les transaccions.

Això crea una via per a la liquidació de lliurament versus pagament, on es registra un bon o accions en símbol en un únic llibre major. En canvi, els pagaments de moneda estable es mouen en una altra cadena, o les dues potes s’estableixen atòmicament a la mateixa cadena.

Els guanys d’eficiència són més importants per als fluxos de treball institucionals. Tot i així, el canvi estructural també afecta els inversors minoristes: si les accions es poden instal·lar en monedes estables als rails blockchain, el límit entre les carteres criptogràfiques i les carteres tradicionals comença a dissoldre’s.

Els fons del Tresor tokenitzats ja demostren l’adequació del producte al mercat. Les dades de RWA.xyz mostren que els tresors tokenitzats gairebé toquen els 11.000 milions de dòlars. Es tracta d’instruments de rendiment que s’estableixen més ràpidament i funcionen durant tot el dia, atractant les institucions que gestionen l’efectiu i les garanties.

Els fons del mercat monetari tokenitzats, els bons corporatius i, finalment, les accions segueixen una lògica similar: els mateixos drets legals, la mateixa exposició econòmica i menor fricció de liquidació.

El problema és la fragmentació. Actualment, els valors d’actius digitals existeixen en desenes de cadenes de blocs públiques de capa 1 i capa 2, així com llibres de registres d’empresa autoritzats.

Cada xarxa utilitza diferents llenguatges de contracte intel·ligent, mecanismes de consens i estàndards de testimoni.

El document argumenta que l’estat final no és una cadena de blocs dominant, sinó una “xarxa de xarxes” en què els estàndards, les passarel·les i els intermediaris regulats connecten els llibres de llibres distribuïts a la infraestructura financera tradicional.

Aquesta arquitectura requereix harmonització entre formats de dades, regles de custòdia, protocols de missatges i exigibilitat legal.

Què signifiquen els mercats tokenitzats per a la diversificació d’altcoin

Si els estàndards d’interoperabilitat maduren i els valors tokenitzats es fan portàtils a través de llocs, el comerç de diversificació canvia.

Un inversor que tingui Bitcoin que vulgui una exposició no correlacionada amb el creixement econòmic, els ingressos per dividends o els moviments de tipus d’interès ja no necessita comprar Ethereum o Solana per accedir a diferents factors de risc.

Poden contenir fons d’índex de renda variable, ETF sectorials o instruments de renda fixa dins de la mateixa infraestructura de cartera, liquidats en monedes estables, amb models de custòdia que reflecteixen la segregació tradicional de corretatge.

Això no elimina tots els casos d’ús d’altcoins. Els fitxes amb fluxos d’efectiu clars, com ara comissions de transacció, rendiments de participació i repartiment d’ingressos del protocol, segueixen sent candidats a la inversió pels seus propis mèrits.

Els actius que funcionen com a garantia en finançament descentralitzat o com a primitius de liquidació en els mercats en cadena tenen una demanda estructural més enllà de l’apreciació dels preus.

Els projectes que creen una infraestructura d’interoperabilitat, solucions de custòdia o eines d’identitat i compliment es beneficien si s’accelera l’adopció de valors tokenitzats.

Tanmateix, cap d’aquests casos depèn de les altcoins que serveixin com a diversificadors de cartera. Són apostes d’estil d’empresa per protocols o models de negoci específics, no cobertures contra la volatilitat de Bitcoin.

El cas empíric per mantenir altcoins com a diversificació ja s’ha debilitat.

El cas endavant depèn de si els inversors creuen que l’èxit d’una altra cadena de blocs divergirà significativament del de Bitcoin.

Cicles recents suggereixen escepticisme. L’alternativa és senzilla: posseir Bitcoin per a l’exposició criptogràfica, propis accions tokenitzades i ingressos fixos per a la diversificació, i tractar qualsevol posició d’altcoin com a apostes concentrades més que com a part de la construcció de la cartera.

La línia del temps i la fricció

Els valors tokenitzats no substituiran ràpidament els mercats convencionals. El document del DTCC identifica múltiples obstacles: les regles de consens i finalitat varien a través de les cadenes, creant risc de liquidació quan les transaccions abasten xarxes.

L’execució legal de les transferències tokenitzades continua sent inconsistent entre les jurisdiccions.

Els models de custòdia necessiten estandardització perquè els comptes omnibus, les carteres segregades i les cadenes de diversos nivells puguin interoperar sense trencar la protecció dels actius dels clients. Els requisits de privadesa de dades entren en conflicte amb les normes de transparència de les cadenes de bloqueig públiques.

Les previsions del mercat reflecteixen aquesta incertesa.

McKinsey projecta 2 bilions de dòlars en actius financers tokenitzats per al 2030 en un cas base, amb un escenari alcista que arriba als 4 bilions de dòlars. BCG estima que només els fons tokenitzats podrien superar els 600.000 milions de dòlars l’any 2030. Una visió més conservadora d’Amundi suggereix 120.000 milions de dòlars per als fons tokenitzats en el mateix període de temps.

El rang és ampli, però fins i tot el límit inferior representa una escala significativa, i cap d’aquestes previsions inclou criptomonedes o stablecoins, que ja circulen per més de 300.000 milions de dòlars.

Per a l’adopció a curt termini, els fons tokenitzats i els bons del Tresor són més plausibles que les accions individuals.

Els fons ofereixen simplicitat regulatòria, familiaritat entre els inversors existents i avantatges operatius en la gestió de liquidació i liquiditat.

El camí de menor resistència passa per l’adopció institucional de fons del mercat monetari tokenitzats i productes del Tresor i, finalment, fons de renda fixa i de renda variable, amb accés al detall mediat a través de plataformes regulades.

Diversos indicadors aclariran si els valors tokenitzats es converteixen en una opció de diversificació principal: creixement de l’oferta de monedes estables i tractament regulador, adopció d’estàndards d’interoperabilitat, desplegaments de producció més enllà dels pilots, claredat sobre la protecció dels inversors i amplitud de distribució.

Cap d’aquests desenvolupaments invalida Bitcoin ni elimina l’interès especulatiu en altcoins. No obstant això, desafien la premissa que les carteres criptogràfiques necessiten altcoins per a la diversificació.

Les institucions que construeixen aquests rails controlen la infraestructura que processa la gran majoria de les transaccions de valors globals. La seva entrada no garanteix una adopció ràpida, però estableix vies creïbles perquè els mercats tokenitzats puguin escalar sense dependre de l’especulació cripto-nativa.

Per als inversors que avaluen les altcoins avui, la pregunta rellevant no és si la tecnologia blockchain té valor, sinó si la diversificació requereix l’exposició als protocols de blockchain o només a actius diversificats que s’instal·len en els rails blockchain. La resposta apunta cada cop més cap a aquest últim.