{kind=link}

La breu pujada de Bitcoin per sobre dels 97.000 dòlars durant l’últim dia va allargar una carrera que suggereix que la mecànica subjacent assenyala un canvi estructural en la manera com el capital interacciona amb la classe d’actius.

Segons CryptoSlate dades, BTC va assolir un màxim de 97.860 dòlars, el seu nivell de preus més alt des del novembre passat. Aquest rendiment del preu continua amb el fort inici d’any de l’actiu digital emblemàtic, que ha impulsat el mercat criptogràfic més ampli.

No obstant això, el moviment alcista dels preus no es va produir en un buit especulatiu. En canvi, es recolza en mètriques clau de la cadena que dibuixen una imatge d’un renovat apetit institucional que xoca amb un costat de l’oferta que de sobte ha deixat de vendre.

Aquí, CryptoSlatecitant dades a la cadena, explica per què Bitcoin està actualment en una tendència alcista.

Oferta puntual de Bitcoin i domini de les balenes

El factor més directe darrere de l’apreciació del preu va ser una forta reacceleració de les entrades d’ETF de Bitcoin al moment dels EUA.

Les dades de Coinperps van mostrar que els 12 productes Bitcoin ETF han registrat entrades de més de 1.500 milions de dòlars només en els dos últims dies.

No són només grans números perquè importen mecànicament.

Després de la meitat, la nova emissió de Bitcoin és d’aproximadament 450 BTC per dia. Als preus actuals, això representa una xifra de dòlars relativament petita en comparació amb el tipus de demanda que impliquen els dies d’ETF d’alta entrada.

Els fluxos d’ETF no són l’única font de compra al comptat, i en tots els casos no representen 1:1 a les “compres de mercat” immediates. No obstant això, són un conducte regulat molt visible que pot atraure ràpidament la demanda incremental al mercat.

Això és especialment eficaç quan els assignadors institucionals es reequilibren o quan els fluxos més amplis de “risc” tornen als mercats financers.

Aquesta dinàmica explica per què les dades de flux d’ETF s’han convertit en un senyal diari semblant a una macro per al sector cripto. Ajuda a explicar per què Bitcoin pot augmentar fins i tot quan les narracions cripto-natives estan en silenci.

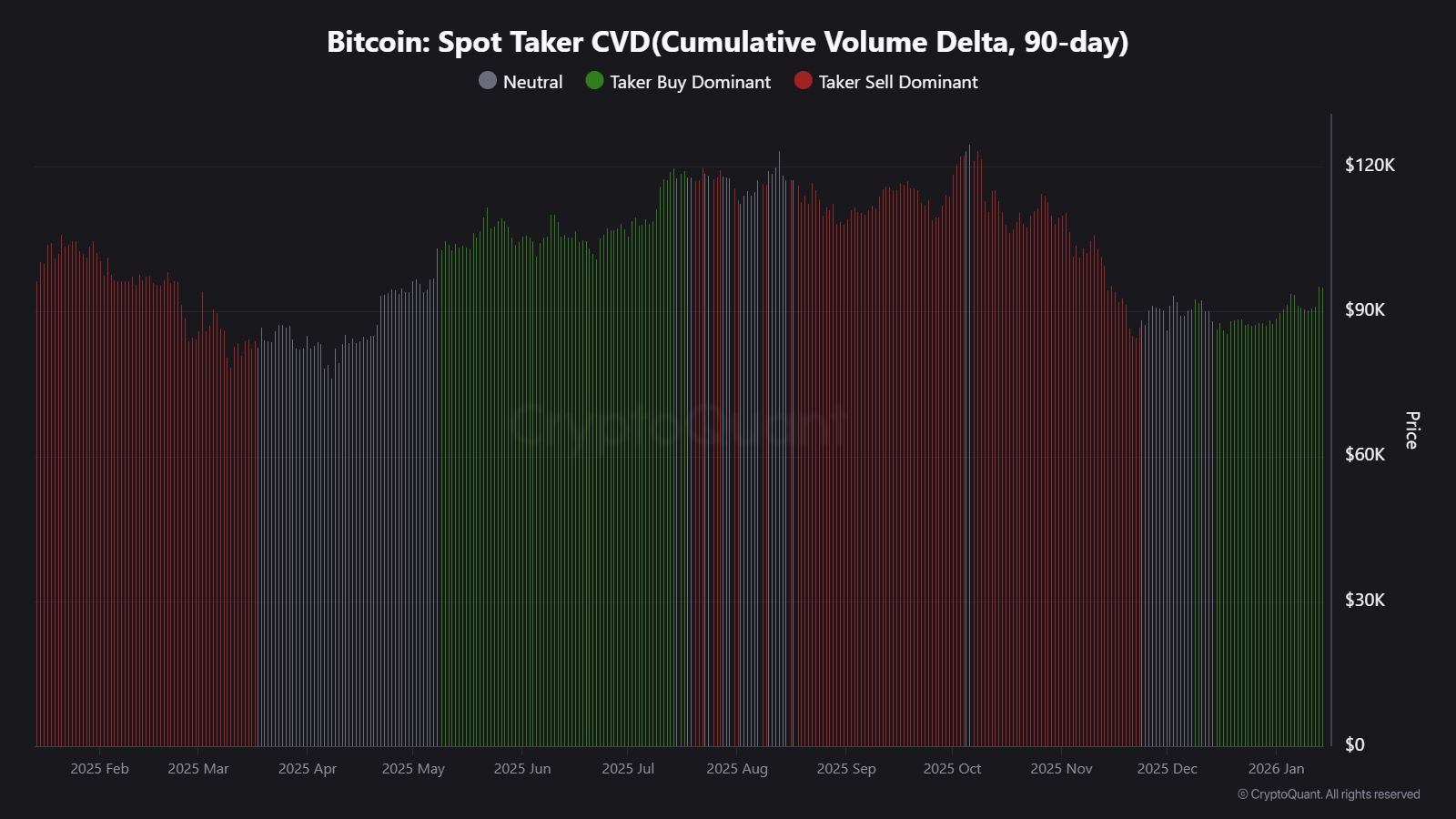

Les dades de CryptoQuant reforcen aquesta narrativa de força dirigida per punts. Segons els indicadors de l’empresa, el moviment no va ser impulsat inicialment per l’apalancament, sinó per la demanda genuïna de l’actiu subjacent.

El CVD de Spot Taker de 90 dies de CryptoQuant va començar a ser positiu al voltant de 86.000 dòlars, indicant un augment del domini de Taker Buy. Aquesta mètrica indica que el volum de compra del mercat va superar constantment el volum de venda molt abans que el preu assolí els màxims actuals.

A més, la qualitat d’aquesta compra era diferent. La mida mitjana de la comanda local va mostrar “Comandes de balena” durant el mateix període. Això indica que el volum de compra va ser impulsat per entitats més grans en lloc de l’especulació minorista dispersa.

Aquests inversors van intervenir per prendre el lideratge d’aquesta recuperació mitjançant compres al comptat en lloc de confiar en un palanquejament fràgil.

La presa de beneficis es ralentitza

La segona part del moviment es defineix per l’absència d’una força negativa: la presa de beneficis implacable.

Les notes de mercat recents de Glassnode mostren que els beneficis realitzats cauen bruscament des dels nivells elevats observats a principis del quart trimestre.

Segons la firma, BTCLa mitjana mòbil de 7 dies dels beneficis realitzats per als titulars a llarg termini va baixar a aproximadament 183,8 milions de dòlars al dia. Això ha baixat significativament dels nivells per sobre dels 1.000 milions de dòlars diaris a finals del 2025.

Això importa perquè les manifestacions de Bitcoin no només requereixen compradors. També requereixen menys venedors impacients.

Quan la intensitat de la presa de beneficis s’esvaeix, fins i tot una demanda moderada pot augmentar el preu perquè el mercat no s’està “omplint” constantment amb la distribució dels titulars que bloquegen els guanys.

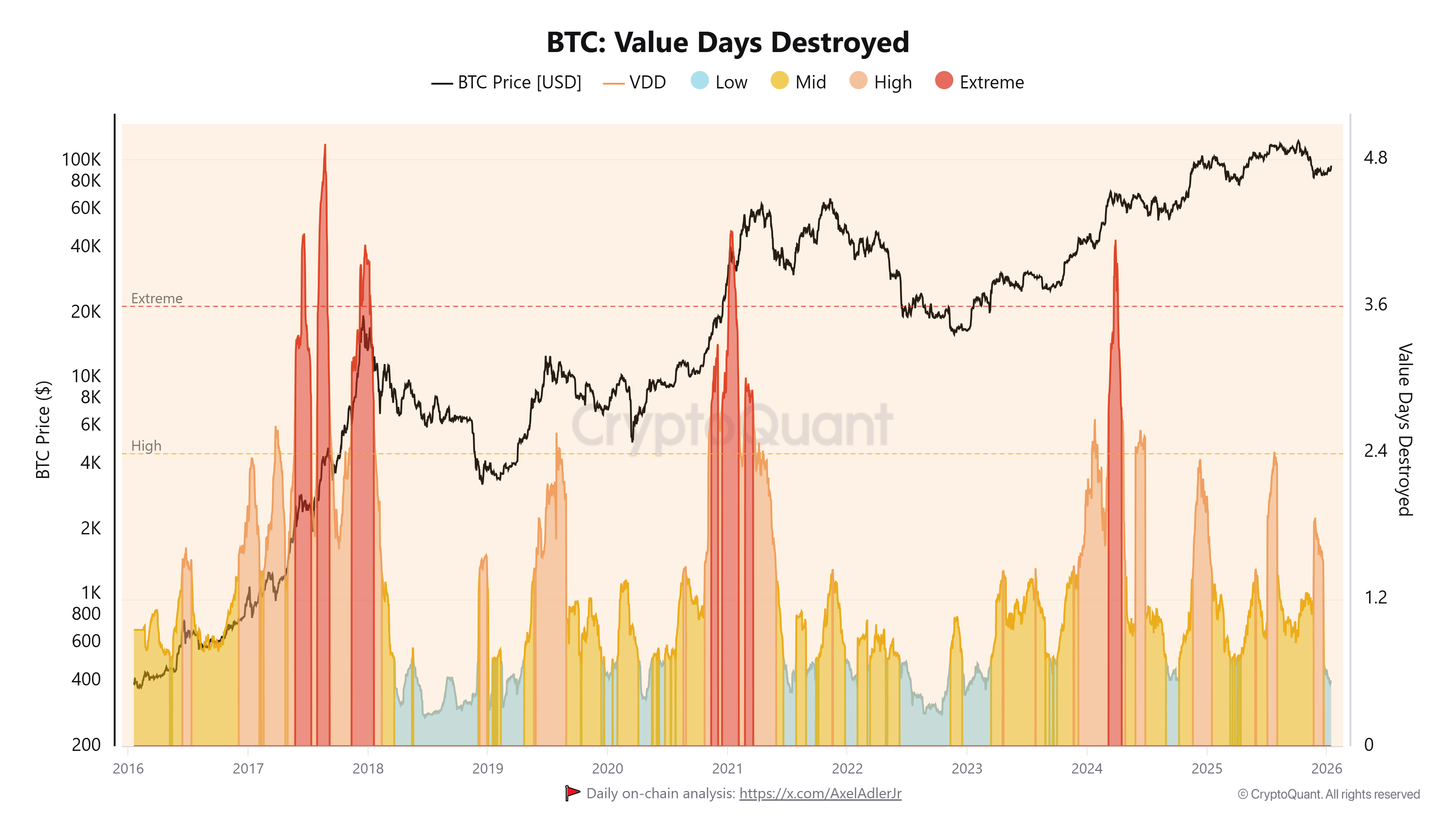

En particular, aquesta reticència a vendre s’evidencia encara més amb l’indicador Value Days Destroyed (VDD). Aquesta mètrica calcula el nombre de dies que els bitcoins van romandre inactius abans de ser traslladats, ponderat per la quantitat de BTC transferit.

Un valor baix indica que s’estan movent monedes més joves, mentre que un valor alt indica que s’estan gastant monedes més antigues i de llarga durada.

Actualment, el VDD se situa aproximadament en 0,53 al gener de 2026, un nivell històricament baix. Això suggereix que el BTC ser transferit a la xarxa és relativament jove, la qual cosa implica que les monedes més antigues romanen intactes.

Els cicles passats suggereixen que un preu creixent de Bitcoin combinat amb una lectura de VDD silenciada indica una expansió robusta. En aquest entorn, la demanda entrant no necessita travessar un mur de venda estructural, cosa que permet que les ofertes pugin els preus de manera més eficient.

Per tant, la ruptura actual per sobre de la resistència està recolzada per la inactivitat dels titulars a llarg termini. Això reforça la idea que la força real del mercat està impulsant l’actiu en lloc d’un fràgil rebot alimentat per l’especulació a curt termini.

Derivades com a accelerant

El tercer conductor és un accelerant clàssic: posicionament de derivades.

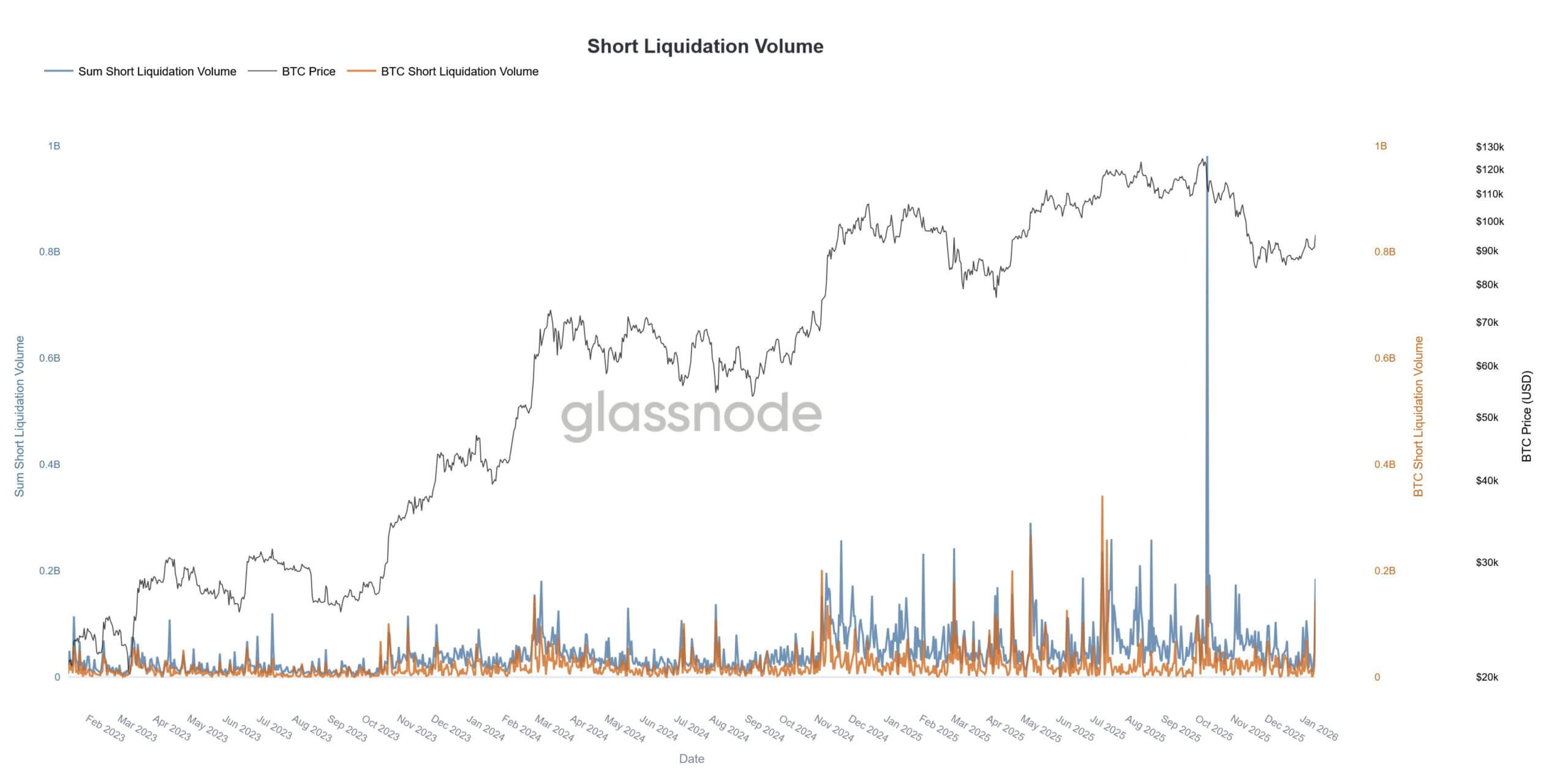

A mesura que Bitcoin va avançar cap amunt, la cobertura del mercat criptogràfic va seguir una onada de liquidacions curtes. Es tracta de recompras forçades pels comerciants que aposten en contra del moviment. Aquests esdeveniments poden crear “bosses d’aire” abruptes a mesura que es produeixen parades i liquidacions en cascada.

De fet, les dades de Glassnode van mostrar que l’últim moviment va desencadenar l’esdeveniment de liquidació curt més gran des del 10 d’octubre a les 500 principals criptomonedes.

Tanmateix, més enllà del recompte de liquidació principal, el canvi més estructural pot haver estat el que va passar amb les opcions.

Glassnode també va assenyalar que el mercat va veure que les seves opcions obertes més grans es van restablir cap a finals de desembre, amb un interès obert que va baixar de 579.258. BTC fins a 316.472 BTC. Això suposa una reducció de més del 45%.

Per als observadors del mercat, l’interès obert de les opcions és fonamental perquè pot canviar la manera com els creadors de mercat cobreixen el risc.

Glassnode també va assenyalar que la gamma del distribuïdor es trobava curta a la zona d’aproximadament 95.000-104.000 dòlars. Aquesta configuració es pot amplificar una vegada que el preu comença a pujar, ja que els fluxos de cobertura s’alineen amb el moviment en lloc d’amortir-lo.

En poques paraules, la manifestació no només va atreure nous compradors. També va obligar a comprar (mitjançant liquidacions i comportaments de cobertura) un cop es van posar en dubte els nivells clau.

Mentrestant, les dades de CryptoQuant confirmen que la participació en futurs va arribar més tard en la seqüència i estava dominada per l’activitat minorista.

Segons la firma, BTCEl volum de compra de Futures Taker es va convertir en positiu al voltant dels 91.400 dòlars, que va ser una mica més tard que l’oferta spot.

Tot i així, es va alinear amb la tendència a l’alça de la criptografia superior i va confirmar la força del mercat.

Vents de contra macro i polítiques

Bitcoin no es negocia al buit i les entrades macro van oferir un teló de fons més amigable aquesta setmana.

L’última publicació de l’IPC dels EUA va mostrar una inflació global del 2,7% interanual al desembre, amb l’IPC bàsic del 2,6% interanual. En termes mensuals, l’IPC global va ser del 0,3% (desestacionalitzat).

Els mercats sovint tradueixen això en una pregunta senzilla: la pressió inflacionista manté elevats els rendiments reals i les condicions financeres ajustades, o permet que s’ampliï l’apetit al risc?

Els rendiments reals segueixen sent històricament significatius (al voltant de l’1,83% sobre el rendiment TIPS a 10 anys dels EUA en lectures recents), però un impuls d’inflació més suau pot reduir les probabilitats d’endurir encara més els xocs i ajudar els actius d’alta beta.

La sensibilitat de Bitcoin a la macro varia segons el règim. Tanmateix, en els períodes en què la criptografia es negocia com a intermediari de “risc”, pot ser suficient una menor ansietat per la inflació per suportar un rebot, especialment quan els fluxos puntuals i el posicionament s’alineen.

Mentrestant, un col·laborador més tranquil és l’evolució de la conversa sobre la política nord-americana al voltant de l’estructura del mercat criptogràfic.

Els legisladors nord-americans enmarquen la Llei CLARITY com una llei important que crea límits més clars entre les agències i redueix la dinàmica de “regulació per aplicació”.

Tot i que la legislació ha provocat reaccions diferents dels actors del mercat, els actors del sector coincideixen que el projecte de llei podria ser positiu per a BTC mitjançant la creació d’un règim més amigable que comprimeixi la prima de risc.

Pot Bitcoin continuar la carrera?

La pregunta ara és si Bitcoin pot convertir aquest rebot en un impuls a l’alça sostingut.

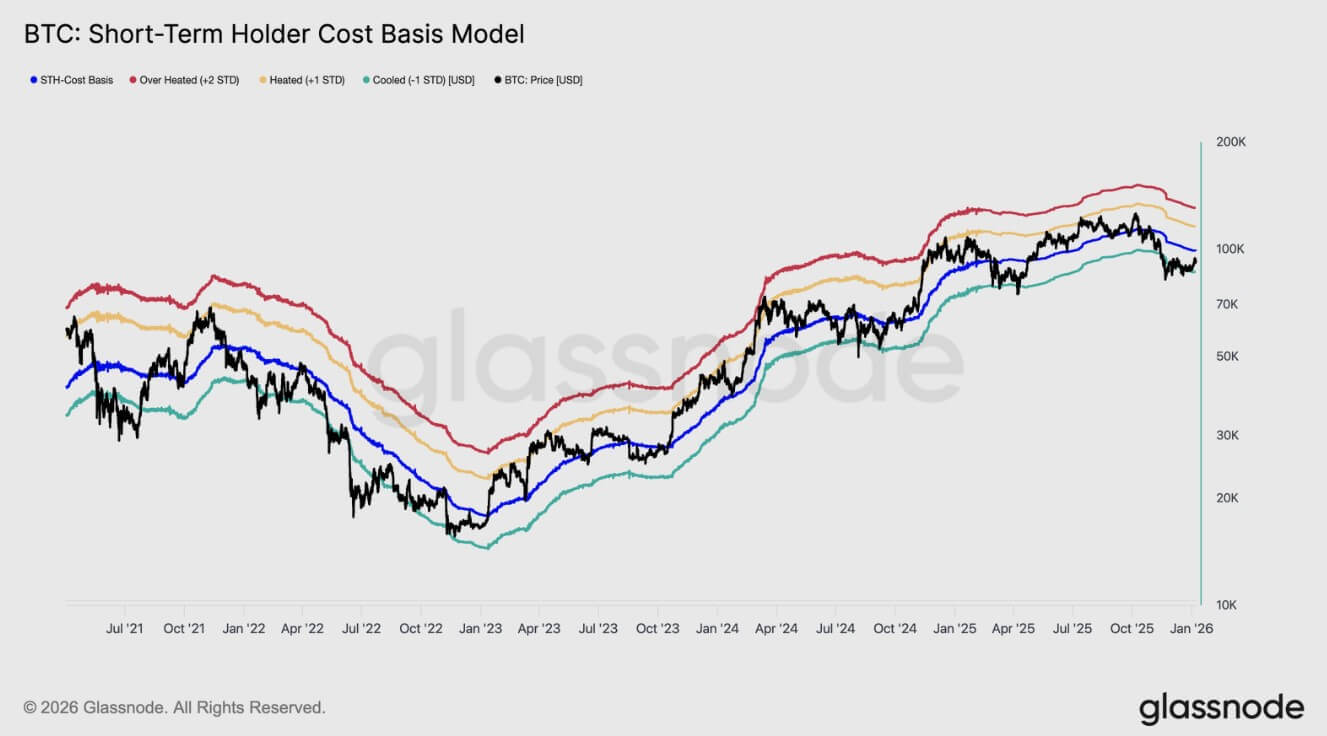

Glassnode destaca la base del cost del titular a curt termini (STH) al voltant de 99.100 dòlars com a llindar clau. La lògica és senzilla. Quan els compradors recents estan a l’equilibri o tenen beneficis, és menys probable que venguin a la defensiva amb petits retrocessos i els comerciants d’impuls guanyen confiança.

Al mateix temps, Bitcoin està entrant en una zona de subministrament general on s’agrupen les bases de costos de molts compradors. Glassnode marca un ampli rang de despeses generals d’aproximadament $ 92.100 a $ 117.400.

Això implica que, a mesura que el preu augmenta, pot trobar-se repetidament amb cohorts amb ganes de vendre’s a prop del punt d’equilibri.

Això crea dos camins plausibles. En un escenari de continuació, si les entrades d’ETF es mantenen constantment positives i el preu recupera ~ 99.000 dòlars, el mercat pot augmentar l’oferta a mesura que els venedors s’absorbeixen (especialment si la cobertura de derivats segueix sent favorable).

En un escenari de fracàs, si el preu es rebutja repetidament per sota de la base de costos STH i la macro es torna més ajustada mitjançant rendiments reals més alts, el moviment corre el risc de semblar un altre augment de la gamma que s’esgota a mesura que reapareix l’oferta general.