{kind=link}

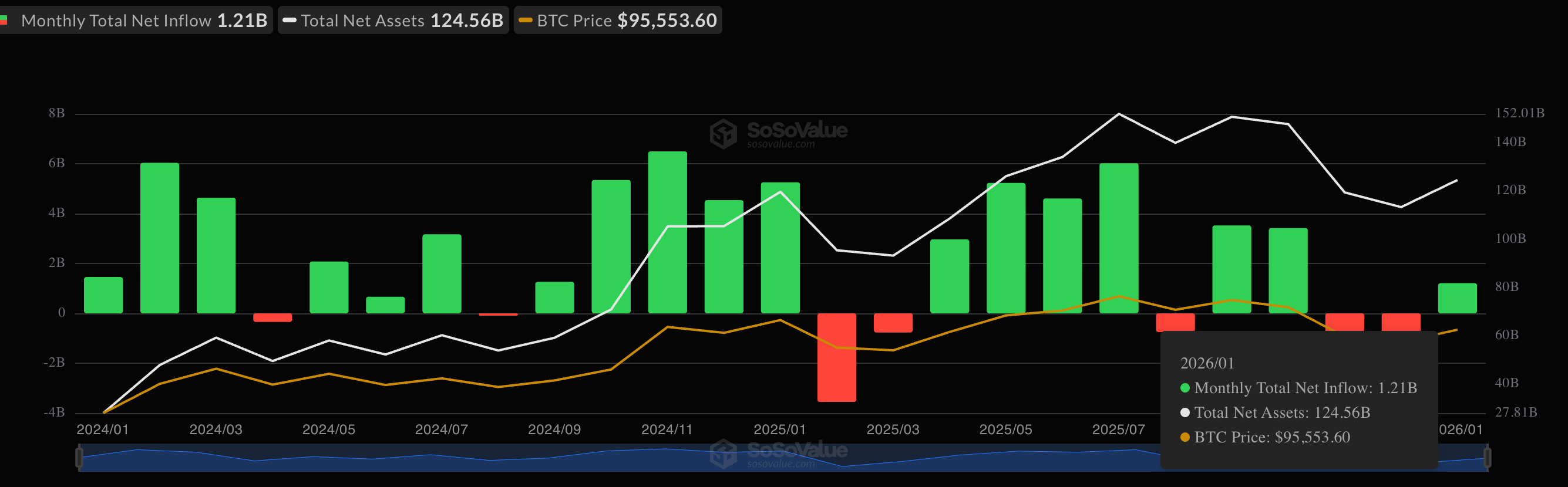

Els onze fons negociats en borsa (ETF) al comptat que cotitzen als EUA han registrat una entrada neta de 1.200 milions de dòlars en el que va de mes, revertint les reemborsaments de desembre, segons dades de SoSoValue.

Tot i que el nombre d’entrada és positiu, una immersió més profunda en les dades revela un senyal alcista encara més fort: els grans inversors abandonen les seves jugades d’arbitratge habituals i aposten més per una possible pujada de preus a llarg termini.

Entrada d’ETF de bitcoins de 1.200 milions de dòlars aquest mes (SoSoValue)

Desglossem-ho.

Durant un temps, els grans inversors van utilitzar una estratègia avorrida (però segura) anomenada arbitratge “Cash-and-Carry” per beneficiar-se del comerç de bitcoins.

El comerç va funcionar durant un temps aprofitant el desajust de preus entre els mercats spot i futurs. No obstant això, les últimes entrades als fons de negociació en borsa de bitcoins (ETF) cotitzats als Estats Units suggereixen que els comerciants busquen apostes alcistes cada cop més direccionals, allunyant-se del sofisticat joc d’arbitratge.

Penseu en el comerç d’aquesta manera: imagineu-vos comprar un galó de llet per 4 dòlars avui perquè algú ha signat un contracte per comprar-vos-ho per 5 dòlars el mes que ve. No t’importa si el preu de la llet s’estavella o es dispara entremig, perquè ja has bloquejat el teu benefici d’1 $.

Al món de la criptografia, els inversors ho feien comprant ETFs de bitcoins al comptat i “shorting” (apostant contra) futurs de bitcoins. No es tractava de l’augment del preu del bitcoin; només es tractava d’embutxacar la petita diferència de preu entre els dos.

Llegiu-ne més: Els ETF de futurs de Bitcoin poden augmentar els rendiments en efectiu i portar

Ara que s’ha reduït la bretxa entre l'”ara i el “després” i els costos de finançament d’aquest comerç han augmentat, el comerç ha perdut la seva brillantor, almenys això és el que mostren les dades.

Però els grans inversors segueixen buscant exposició al bitcoin, cosa que els ha portat a abandonar les operacions sofisticades i jugar-hi a la vella escola: apostar pel potencial de pujada de preus a llarg termini.

El benefici que s’esvaeix

Si bé els ETF spot als EUA han registrat una entrada neta de 1.200 milions de dòlars, el nombre total de contractes de futurs estàndard oberts o actius i micro bitcoins al CME ha augmentat un 33% fins als 55.947 contractes.

Aquesta combinació d’entrades d’ETF i un augment de l’interès obert de CME s’acostuma a associar amb l’arbitratge “cash-and-carry”.

Tanmateix, és poc probable que les últimes entrades d’ETF formen part de les operacions de transport, ja que la “base” -la diferència de preus entre els futurs CME i els ETF al comptat- s’ha reduït a nivells que amb prou feines cobreixen els costos de transacció i les despeses de finançament.

“Aquesta visió es veu reforçada per la base actual reduïda del primer mes d’aproximadament el 5,5%. Després de comptabilitzar els costos de finançament i execució, el transport implícit sembla gairebé zero, oferint un incentiu limitat per tornar a participar en el comerç”, va dir Mark Pilipczuk, analista d’investigació de CF Benchmarks, a CoinDesk en un missatge de Telegram.

Un dels motius principals és probablement l’avorrit que han estat els canvis de preu del bitcoin. Des de la gran caiguda del seu màxim històric a l’octubre de l’any passat, el preu del bitcoin s’ha “encallat” al voltant dels 90.000.

Baixa volatilitat, menors possibilitats de desajust de preus i menys rendible per negociar el “gap”. I les dades ho demostren exactament.

La volatilitat implícita anualitzada de 30 dies de Bitcoin, representada per l’índex BVIV de Volmex, ha caigut fins al 40%, el més baix des d’octubre. Mostra que les expectatives de turbulència de preus han arribat a un mínim de tres mesos, segons els analistes de l’intercanvi de criptomonedes Bitfinex.

Apostes alcistes “adhesives”.

Aquest canvi marca un canvi significatiu en la microestructura del mercat i és optimista per al bitcoin.

No us equivoqueu: els inversors encara estan acumulant ETF al comptat, com ho demostren les entrades de 1.200 milions de dòlars. Però les apostes no són per al carry trade; més aviat, estan a favor de l’alça directa dels preus per a les inversions a llarg termini.

Els analistes de Bitfinex diuen que aquests nous inversors són “enganxosos”, ja que no estan aquí per obtenir beneficis ràpids basats en les bretxes de preus, sinó que hi estan a llarg termini, atès que la volatilitat ha desaparegut. Essencialment, les grans institucions se senten més segures diversificant els seus diners en actius alternatius com el bitcoin, que ha anat endarrerint altres actius com ara metalls preciosos i accions.

“Les institucions solen afegir exposició (a llarg termini) durant els règims de baixa volatilitat i a mesura que la liquiditat es mou gradualment cap avall per la corba de risc després dels augments de l’or i la plata”, van dir els analistes, explicant les entrades de l’ETF.

Simplement, aquests inversors no són aquí per als “diners ràpids”, que busquen jugar durant cinc minuts; són diners “enganxosos” d’inversors seriosos que volen mantenir-se al mercat a llarg termini.

L’ascens dels “especuladors”

Llavors, qui són aquests inversors “enganxosos” que aposten a l’alça, no establint apostes d’arbitratge?

La resposta es troba en les dades sobre quant els inversors estan fent curt bitcoins.

En els futurs de bitcoins cotitzats en CME, l’interès obert ha augmentat, impulsat pels especuladors que aposten per un resultat alcista en lloc de fer curt com a part de les operacions de transport. Allà, els comerciants no comercials o els grans especuladors persegueixen beneficis en lloc de cobrir els riscos mitjançant curts, la qual cosa implica que han augmentat l’exposició alcista, la qual cosa ha provocat el recent creixement de l’interès obert.

“La participació dels comerciants no comercials, una categoria que capta més capital especulatiu, ha augmentat significativament. L’interès obert en els futurs de CME Bitcoin que té aquest grup ha augmentat a més de 22.000 contractes, alineant-se a grans trets amb la recent millora del sentiment dels preus”, va dir Pilipczuk de Benchmarks.

Això suggereix que l’última expansió de l’interès obert ha estat impulsada principalment pels especuladors institucionals, com els fons de cobertura, que busquen exposició a l’alça del preu del bitcoin a llarg termini a través del mercat de futurs regulat, en lloc d’un re-apalancament de les operacions de base, va afegir.

A més, va afirmar que els fons apalancats, o fons de cobertura, que normalment són futurs curts com a part de les operacions de transport, han reduït constantment l’exposició curta.