{kind=link}

Davant un entorn de recaptació de fons més dur, algunes empreses tradicionals de risc podran passar a les inversions directes de token, allunyant -se de les estructures dobles comunes en cicles d’inversió passades. Almenys això és el que veu l’inversor de Pantera Capital Mason Nystrom.

En un fil del 9 de juliol a X, Nystrom va suggerir que aviat més VC podrien afavorir les fitxes sobre el patrimoni net, considerant -los com una manera més senzilla de captar valor, com a part de la seva perspectiva més àmplia sobre l’estat del capital de risc cripto.

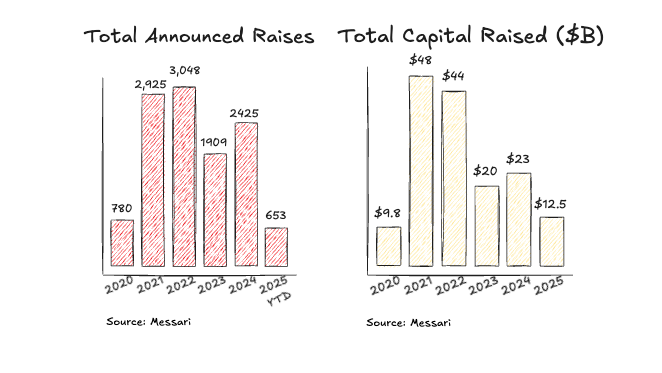

En el fil, Nystrom va assenyalar que l’entorn actual de recaptació de fons és ajustat, amb VCS que s’afronten amb rendiments més lents als seus patrocinadors i menys capital per treballar. “A través del paisatge de risc més ampli, els fons tornen menys dòlars a LPS en el mateix termini de les anyades anteriors”, va escriure, i va afegir que això ha deixat moltes empreses de risc amb un capital reduït per desplegar -se.

Malgrat això, sembla que les mides de l’oferta s’aguanten. Segons les dades de Messari compartides en el fil, les mides de l’oferta mediana en fase inicial han rebutjat des del 2020.

Les rondes pre-llavors van augmentar fins a 2 milions de dòlars en el 2025 anys, fins als 1,8 milions de dòlars el 2024, mentre que les rondes de la sèrie A van ascendir a 13,5 milions de dòlars. Les ofertes de la sèrie B es mantenen planes a 41 milions de dòlars, però s’han recuperat d’una immersió el 2023.

Tot i així, Nystrom espera menys ofertes totals el 2025. “El recompte de l’acord més lent potencialment relacionat amb molts VC que arriben al final dels fons amb menys pols seca per desplegar”, va dir. Nystrom va afegir fons més grans que encara escriuen controls grans, ajudant a mantenir els nivells generals de desplegament amb anys anteriors, va afegir Nystrom.

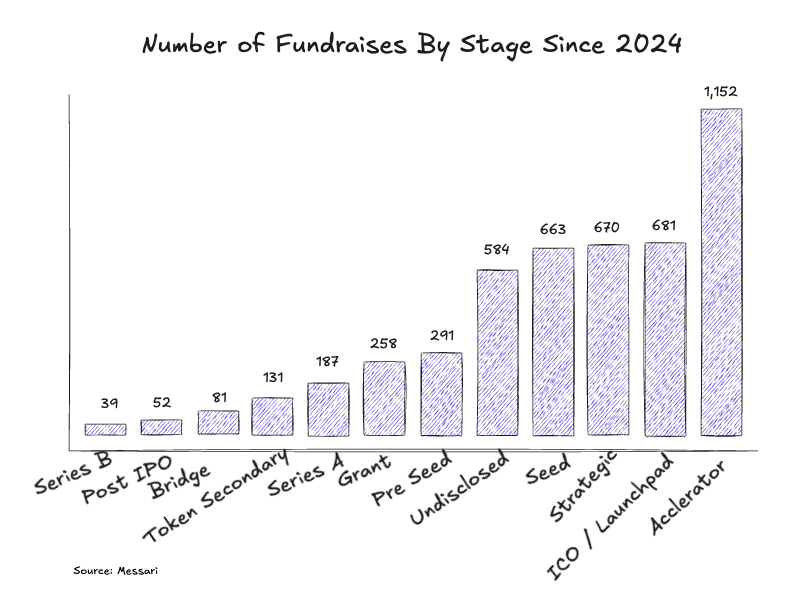

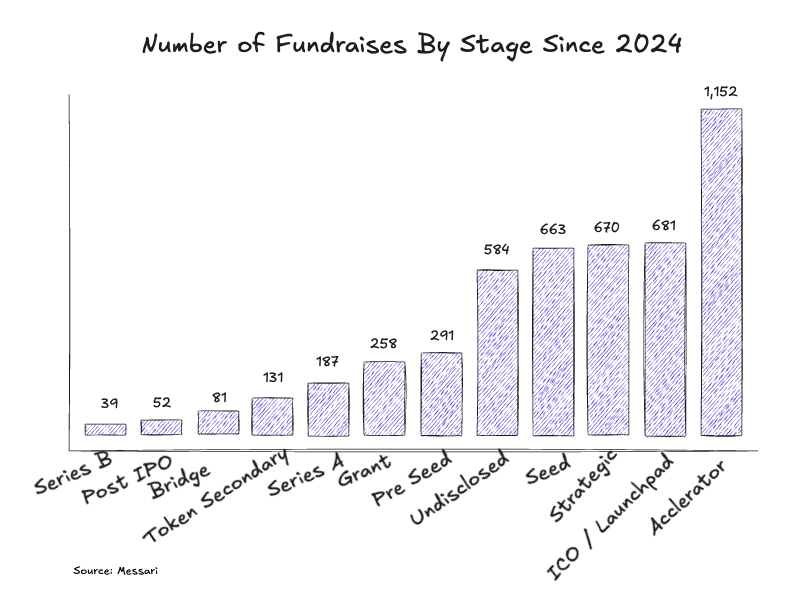

També va assenyalar un canvi de com s’està assignant capital a les etapes. Des del 2024, la recaptació de fons ha estat dirigida per Accelerator, LaunchPad i les rondes de llavors, amb més de 1.150 rondes d’accelerador, més de 680 rondes ICO/LaunchPad i 670 ofertes de llavors registrades.

Nystrom va afegir que Crypto M&A ha millorat durant els últims dos anys, citant acords amb Ninjatrader, Privy, Bridge, Deribit i Hidden Road com a senyals de millors oportunitats de sortida. Això, segons la seva opinió, podria suportar una subscripció més forta per a l’equitat cripto.

La predicció de Nystrom d’un canvi de paisatge d’inversió arriba a la cursa de corredors nord -americans per oferir versions basades en blockchain d’actius tradicionals.

A finals de juny, Robinhood va anunciar que llançaria fitxes que representessin més de 200 existències i ETF nord -americans als usuaris europeus, amb comissions zero i assentament a través de la seva nova blockchain Layer 2 a través d’un vehicle especial.

Aviat va quedar clar que aquestes fitxes no donen drets de vot ni propietat reals i que realment són derivats, no accions. Openai va deixar clar que els “tokens d’Openai” no són equitatius, es van crear sense el seu permís i que qualsevol transferència real d’accions necessitaria la seva aprovació.

A més, els investigadors de blockchain han marcat que les existències tokenitzades de Robinhood semblen estar enganxades dins d’un “jardí emmurallat” i, a diferència dels veritables fitxes descentralitzades, poden no ser comerciables ni compatibles amb altres protocols Defi.