{kind=link}

Wall Street ha passat mesos debatint quan la Reserva Federal reduirà els tipus d’interès. Ara, els comerciants estan considerant si el següent moviment podria ser una pujada.

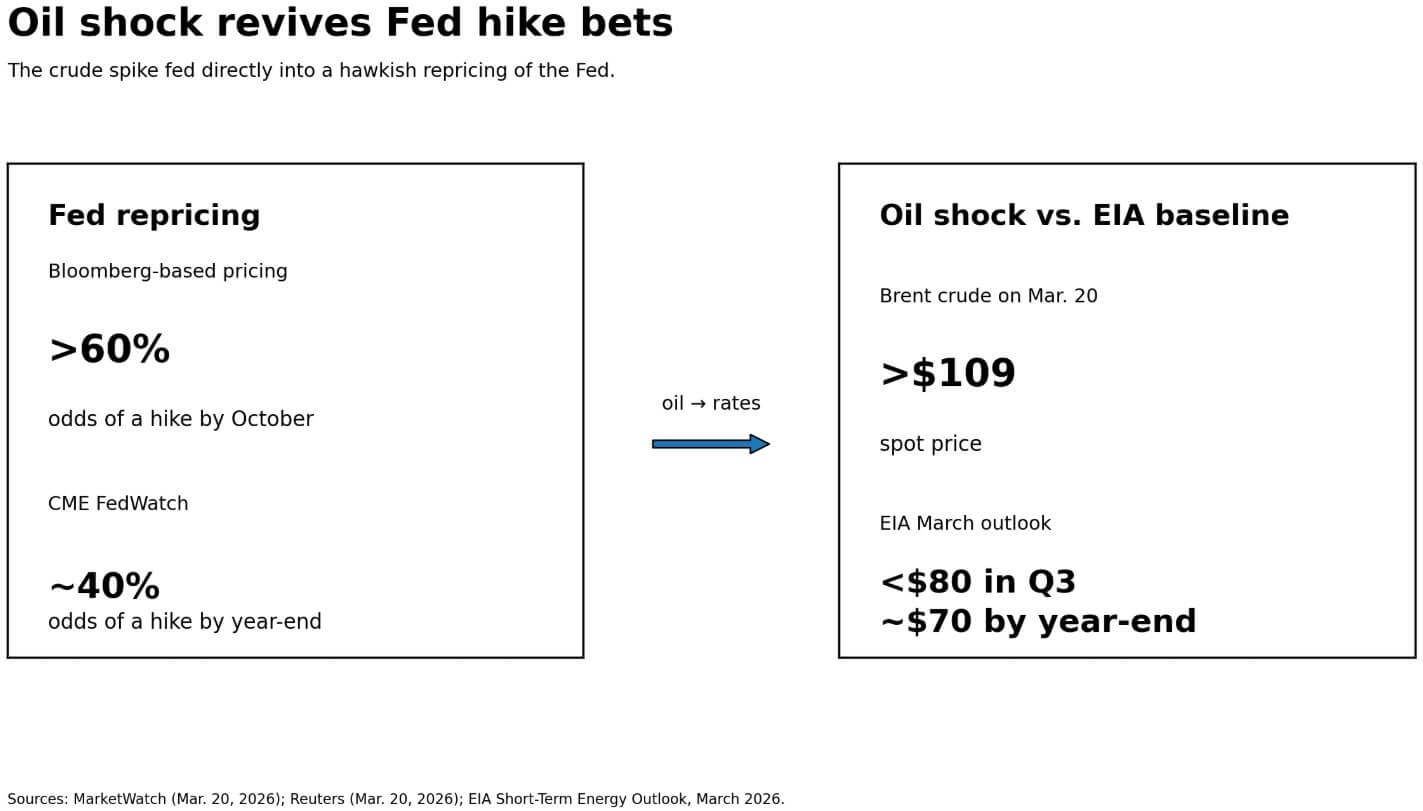

Dos dies després de la decisió de la Fed del 18 de març de mantenir el seu rang objectiu entre el 3,50% i el 3,75%, els mercats es van moure en sentit contrari. Els preus basats en Bloomberg van pujar per sobre del 60% de probabilitats d’augmentar a l’octubre, amb aproximadament 15 punts bàsics d’enduriment de preus per llavors. CME FedWatch va situar les probabilitats de pujada de final d’any més a prop del 40%.

Les probabilitats d’una reducció de tipus el mes vinent han baixat del 17% al febrer al 0% a l’abril, mentre que les probabilitats d’una pujada han augmentat fins al 6%.

Malgrat la propagació que reflecteix un autèntic desacord sobre el moment i la convicció, ambdues mesures apunten en la mateixa direcció. Tornen les apostes de pujada, inactives durant mesos.

L’accelerant és el petroli. El cru Brent va augmentar per sobre dels 109 dòlars i el cru nord-americà va tocar els 98 dòlars el 20 de març, ja que l’escalada de l’Orient Mitjà va alimentar els temors d’interrupcions a l’estret d’Ormuz, un punt d’asfixia que gestiona gairebé el 20% del subministrament mundial de petroli.

La línia de base de març de l’EIA encara suposa que el Brent baixa per sota dels 80 dòlars el tercer trimestre i acaba l’any prop dels 70 dòlars si les interrupcions es redueixen. Actualment, el mercat aposta que la suposició és massa optimista, i aquesta aposta flueix directament en les expectatives de tipus.

El Tresor a 10 anys va pujar fins al 4,37% aproximadament, el de 30 anys va assolir el seu màxim des de setembre i l’S&P 500 es va dirigir cap a una quarta pèrdua setmanal consecutiva.

Els fons de renda variable global van perdre 20.300 milions de dòlars durant la setmana fins al 18 de març, inclosos 24.780 milions de dòlars només dels fons de renda variable dels EUA, mentre que els fons del mercat monetari van absorbir 32.570 milions de dòlars a nivell mundial.

L’efectiu, amb un rendiment proper al 4%, està traient capital dels actius de risc en temps real.

La contradicció que Bitcoin no pot escapar

Bitcoin es va situar just per sota dels 70.000 dòlars el 20 de març, al costat de QQQ (-1,75%) i GLD (-1,93%).

La mateixa sessió que va revaloritzar la política de la Fed com a falcon també va empènyer l’or a la baixa, malgrat un teló de fons geopolític que hauria de donar suport a totes les cobertures d’actius durs.

L’or va caure un 1,8% a mesura que els rendiments i el dòlar va pujar. Si la cobertura canònica de la inflació i la guerra no podien mantenir-se, la raó és senzilla: les condicions financeres més ajustades fan que l’or i el Bitcoin baixin alhora, aclaparant qualsevol oferta de refugi segur que el teló de fons geopolític podria donar suport.

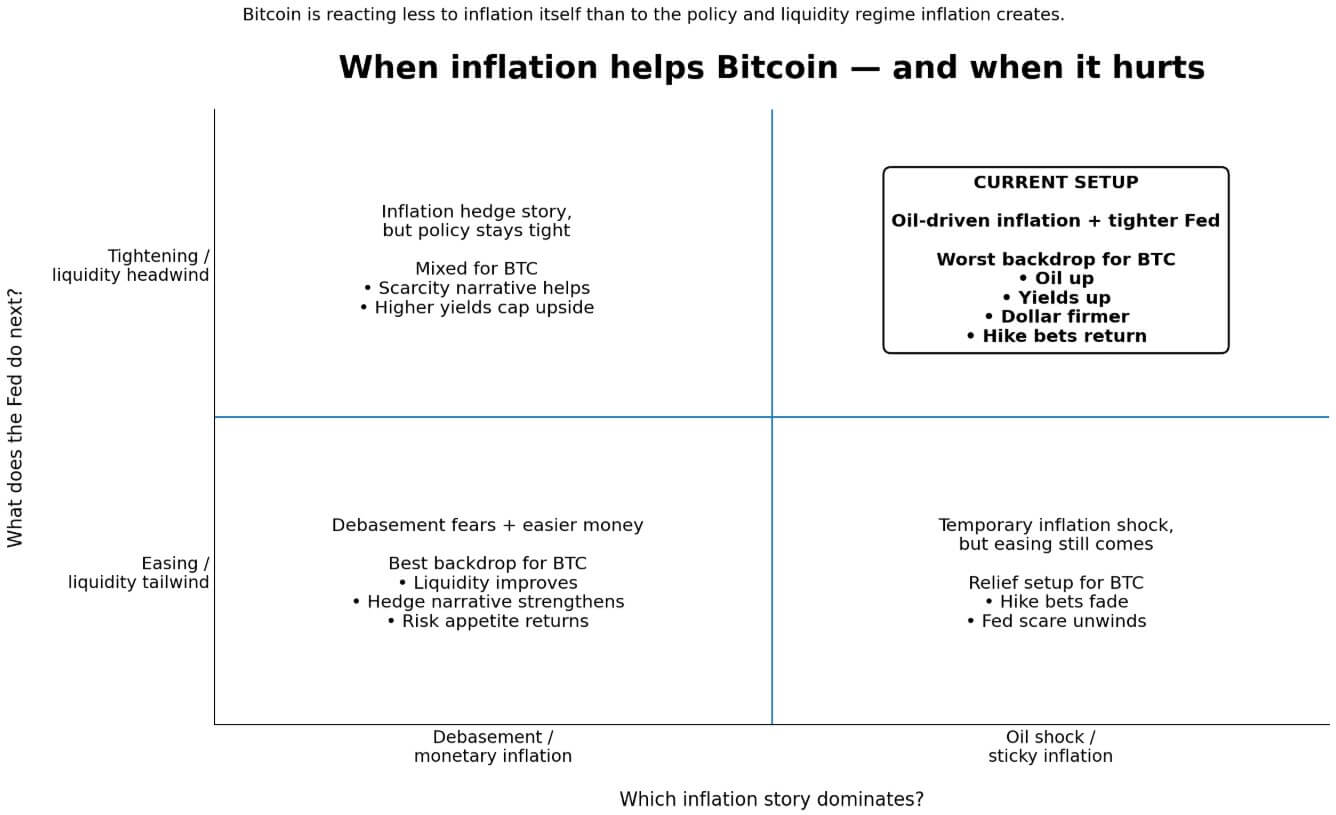

El to de cobertura d’inflació de Bitcoin s’enfronta a la mateixa contradicció, ja que funciona quan els punts d’inflació es mouen cap a pors de degradació i diners més fàcils per endavant. Troba problemes quan la inflació apunta a l’augment del petroli, els rendiments a l’alça, el dòlar més ferm i la Fed no pot relaxar-se.

El president de la Fed, Jerome Powell, va dir al tancament de la reunió de març que el banc central està observant si els costos més elevats del combustible i dels inputs es filtren a la inflació bàsica del PCE.

Si la inflació subjacent es desplaça per sobre del 3,2%, el llindar del Bank of America per a un cas creïble d’alça, juntament amb l’atur al voltant del 4,5% i el petroli entre els 80 i els 100 dòlars, la Fed s’enfronta a una configuració en què la inflació és prou enganxosa com per mantenir la política ajustada.

Tanmateix, el creixement encara no és prou feble com per forçar retallades d’emergència. Per a Bitcoin, aquest corredor d’inflació moderada sense recessió pot ser l’entorn macro més hostil de tots.

Un document de treball de l’FMI va trobar que un únic factor cripto explica el 80% de la variació dels preus de les criptomonedes i que l’enduriment de la Fed redueix aquest factor a través d’un canal de presa de riscos.

A més, a mesura que va entrar més capital professional en criptografia, la correlació de Bitcoin amb les accions va augmentar. El BIS va descriure la recent baixada de cripto, amb Bitcoin caient aproximadament un 50% dels seus màxims del 2025 enmig d’una rotació més àmplia lluny dels actius de creixement, ja que les accions tecnològiques es van vendre.

Els fluxos locals de l’ETF de Bitcoin dels EUA ja mostren el gir: de 199,4 milions de dòlars en entrades el 17 de març a 253,7 milions de dòlars en sortides el 18 i el 19 de març junts, segons les dades de Farside Investors.

Bitcoin negocia en què domina part de l’escenari d’inflació: si l’augment dels preus dóna marge a la Fed per alleujar-se o l’obliguen a endurir-se.

Ara mateix, el costat de l’enduriment es manté, ja que les condicions s’estan estrenyent, la taxa de descompte dels actius especulatius augmenta i l’efectiu és més competitiu.

Dos camins endavant

El cas del toro es basa en l’explotació de referència de l’EIA. Si el petroli retrocedeix més ràpid del que es temia, la mà d’obra es suavitza a l’informe d’ocupació del 3 d’abril, i les dades del PCE de febrer del 9 d’abril no mostren efectes de segona ronda sagnant al nucli, les probabilitats de pujada podrien desinflar-se tan ràpidament com s’inflaren.

Els intercanvis d’inflació a un any van arribar al 3% aquesta setmana, però els intercanvis a termini a cinc anys van caure fins al 2,35%, el seu nivell més baix en gairebé un any. El moviment suggereix que els mercats encara veuen un camí on es tracta d’una interrupció energètica temporal en lloc d’un restabliment del règim.

Si aquest camí es materialitza, Bitcoin recupera un vent de cua de liquiditat. El marc de 12 mesos de Citi estableix un objectiu de cas base de 112.000 dòlars i un objectiu de cas alcista de 165.000 dòlars en un escenari en què la Fed reprèn la flexibilització.

El cas de baix només requereix que l’EIA sigui incorrecte. Si el petroli es manté entre els 80 i els 100 dòlars a l’estiu, el PCE central es mostra per sobre del 3,2% i la reunió del FOMC del 28 al 29 d’abril produeix una declaració que valida tranquil·lament la revalorització del mercat en lloc d’empènyer-hi, les apostes de pujada s’endureixin en un moviment de posicionament durador.

Els actius del mercat monetari ja estan a prop d’un rècord de 8 bilions de dòlars, i els fluxos que s’han mogut en efectiu aquesta setmana no tornaran a girar automàticament. En aquest escenari, el cas recessiu de Citi per a Bitcoin situa el preu en 58.000 dòlars i $ BTC cotitza com un actiu de risc amb una durada elevada durant el temps que es mantingui el sostre de tipus.

El marc global

Les corredories ara veuen que el BCE i el Banc d’Anglaterra poden augmentar tan aviat com l’abril, amb un preu dels comerciants de 72 i 78 punts bàsics d’enduriment fins al 2026, respectivament.

El punt d’asfixia d’Ormuz també gestiona al voltant del 20% del comerç mundial de GNL. Una interrupció sostinguda augmentaria els costos energètics a Europa i Àsia simultàniament, comprimint l’espai perquè qualsevol banc central important es faciliti.

La correlació de Bitcoin amb l’apetit al risc global, ja aprofundit per la participació institucional, significa que l’impuls d’enduriment prové de múltiples direccions alhora dins del mateix règim macro que va augmentar la criptografia.

Les expectatives d’inflació a llarg termini no han esclatat, i aquesta contenció és l’únic que separa la revalorització actual d’un comerç d’estancaflació en tota regla.

No obstant això, les expectatives contingudes a llarg termini no neutralitzen l’aritmètica política a curt termini.

La pròpia trama de punts de la Fed deixa espai per a una renovada hawkishness: el rang de taxes apropiades dels participants el 2026 va anar del 2,6% al 3,6%, i la dispersió a l’extrem superior és prou àmplia com per absorbir una o dues sorpreses d’inflació a l’alça abans que es mogui la projecció mitjana.

Bitcoin ara s’enfronta a una prova clau per determinar si es negocia com a cobertura d’inflació o com una aposta concentrada per la liquiditat global.