{kind=link}

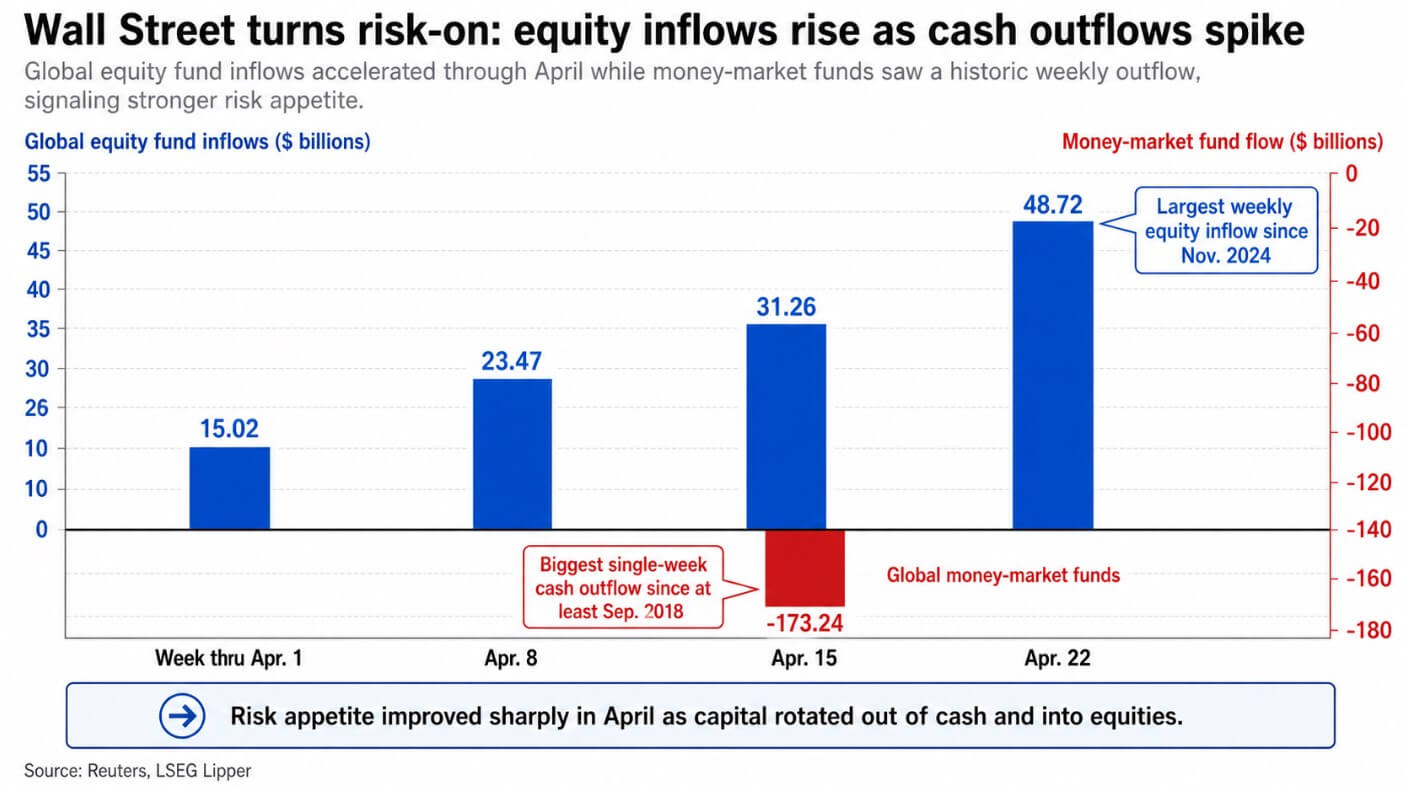

Els fons de renda variable global van acumular més de 15.000 milions de dòlars la setmana fins a l’1 d’abril, després 23.470 milions de dòlars, 31.260 milions de dòlars i, finalment, 48.720 milions de dòlars durant la setmana fins al 22 d’abril.

Els fons del mercat monetari global van dessactar simultàniament una sortida de 173.240 milions de dòlars durant la setmana fins al 15 d’abril, la sortida més gran d’efectiu en una setmana des d’almenys el setembre del 2018.

En conjunt, les xifres creen un senyal de risc d’aproximadament 292.000 milions de dòlars, combinant 118.000 milions de dòlars d’entrades de fons d’accions globals durant quatre setmanes amb una sortida setmanal d’efectiu de 173.000 milions de dòlars.

Coinbase i Glassnode’s Q2 Institutional Outlook posa $ BTCLa correlació de rendibilitat diària amb l’S&P 500 a 0,58 el quart trimestre del 2025, mentre que la seva relació amb l’or es manté insignificant.

Quan el capital flueix cap al risc, flueix cap a la classe d’actius que Bitcoin es comporta actualment.

El detall més clar prové de l’enquesta de Coinbase a 91 inversors globals, que inclou 29 institucions i 62 no institucions, realitzada entre el 16 de març i el 7 d’abril.

Entre els enquestats institucionals, el 75% veu que Bitcoin està infravalorat, mentre que el 61% dels inversors criptogràfics no institucionals tenen la mateixa visió. Només el 7% de les institucions i l’11% de les no institucions ho veuen $ BTC com sobrevalorat.

Aquestes xifres descriuen un mercat on els compradors de mida encara veuen espai a l’alça. El capital que gira en risc es troba amb un actiu que els seus titulars més sofisticats encara consideren barat, en poder d’un mercat que encara no s’ha adaptat a l’eufòria.

La imatge en cadena

$ BTC L’oferta que s’ha mogut durant els últims tres mesos va caure un 37% durant el primer trimestre, mentre que l’oferta que no s’havia mogut durant més d’un any va augmentar un 1%.

Els titulars especulatius que van comprar a preus més alts van sortir de la retirada i els titulars de llarga durada es van acumular.

El múltiple de Puell va caure a 0,7 el primer trimestre, la qual cosa implica que els ingressos dels miners van ser aproximadament un 30% per sota de la seva línia de base d’un any, una zona que històricament ha coincidit amb períodes d’acumulació.

Els saldos dels titulars a llarg termini van augmentar mentre que els saldos de canvi van caure i l’oferta de monedes estables va pujar de 308.000 milions de dòlars a 320.000 milions de dòlars, el que significa que la pols seca es va quedar dins del mercat criptogràfic durant la venda.

L’interès obert d’opcions va créixer un 2,4% i l’interès obert de futurs perpetus es va recuperar aproximadament un 8,6%, pintant un mercat que va absorbir el seu despalanquejament i es va reconstruir a un ritme mesurat.

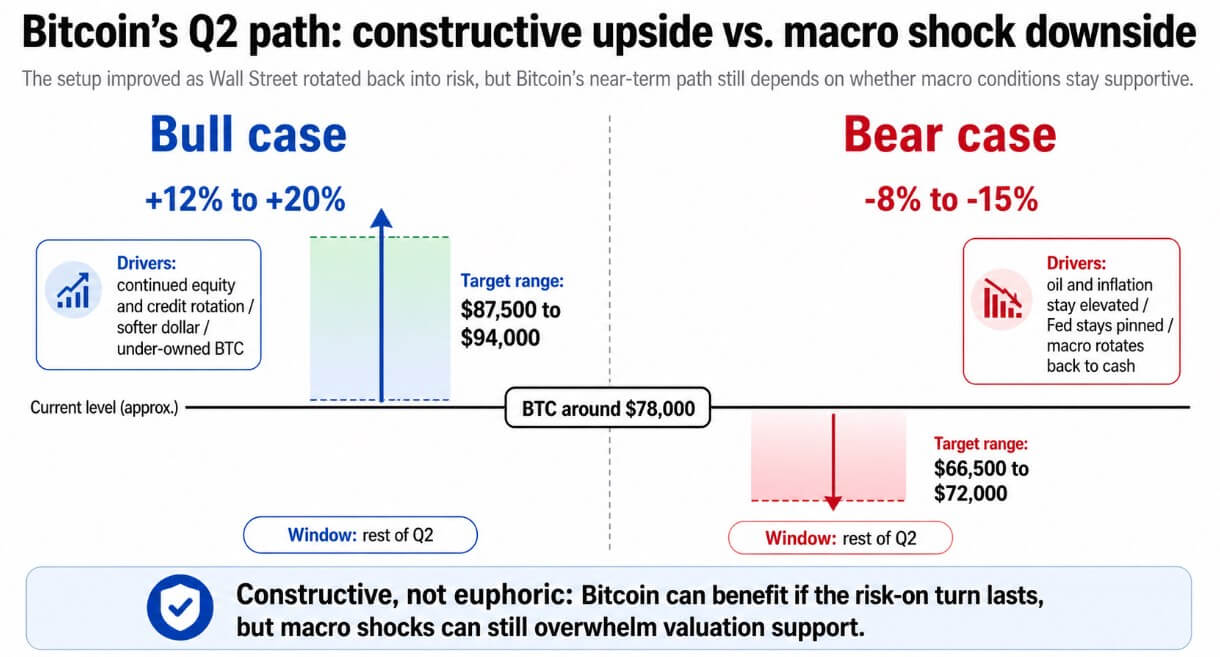

El cas del bou

Si la rotació de renda variable d’abril continua ampliant-se cap a crèdit d’alt rendiment, crèdit privat i risc de mercats emergents, Bitcoin es troba en el camí d’aquest capital.

EPFR va descriure un “augment marcat de l’apetit al risc”, amb els fons de bons d’alt rendiment que van registrar la seva primera entrada des de mitjans de febrer i els fluxos de crèdit privat van assolir un màxim de vuit setmanes.

En aquest escenari, la convicció institucional en la infravaloració i un posicionament més net a la cadena creen un camí de revalorització amb un autèntic marge de funcionament. Els enquestats de l’enquesta de Coinbase estan posicionats per ser cautelosos, la qual cosa significa que una millora de fons macro els atrapa sota propietat.

Un guany del 12% al 20% dels nivells actuals durant la resta del segon trimestre suposaria $ BTC entre els 87.500 i els 94.000 dòlars i només podria ser impulsat per una rotació institucional sostinguda.

El suavització del dòlar, ja visible en el moviment impulsat per la intervenció de la setmana passada, que va empènyer l’índex del dòlar a la baixa un 0,8%, afegeix un vent posterior secundari.

Bitcoin ha tendit a seguir de prop la liquiditat global del dòlar i les condicions financeres més suaus afavoreixen els actius de risc al marge.

El cas de l’ós

La pròpia postura formal de Coinbase per al segon trimestre es manté neutral i les condicions que hauria de veure abans de tornar-se més constructives, com ara la fi definitiva del conflicte de l’Orient Mitjà, la retirada del petroli i la reducció de la inflació, encara no han arribat.

El petroli es mantingués elevat i la Fed es mantingués atrapada per una inflació persistent canviaria la correlació de renda variable de Bitcoin de vent de cua a vent en contra. Si els escriptoris macro giren cap a l’efectiu, com va fer a principis de març, $ BTC cotitza com a beta de liquiditat a la baixa.

En aquesta configuració, el domini macro anul·la la convicció de la infravaloració institucional. Els enquestats poden creure $ BTC és barat i segueix sent al marge, ja que la incertesa geopolítica impulsa el seu posicionament.

Les dades d’acumulació a la cadena es mantindrien com una lectura constructiva a llarg termini, però un xoc macro renovat aclapararia aquestes lectures a curt termini.

Una reducció del 8% al 15% dels nivells actuals, a aproximadament 66.500 $ a 72.000 $, és coherent amb l’escala de les macro-impulsades anteriors. $ BTC correccions i només requeriria un retorn al patró de flux defensiu de març.

La resta del trimestre es basa en si la rotació d’accions i crèdits d’abril resulta duradora o torna al següent titular geopolític, i si la correlació de Bitcoin amb les accions es manté elevada o es deriva cap a un camí més independent a mesura que els fluxos específics de cripto comencen a dominar l’acció dels preus.

El cas constructiu es basa en que els mercats més amplis tornen a assumir més riscos, mentre que els titulars més informats de Bitcoin continuen sense propietat per a una recuperació neta.