{kind=link}

La tokenització no converteix automàticament en líquids els actius difícils de negociar, van dir els executius de la indústria a la Paris Blockchain Week, fent retrocedir la idea que posar crèdit privat, béns immobles o altres productes il·líquids en cadena crearà mercats secundaris actius.

Parlant durant un panell moderat pel director general de Cointelegraph, Yana Prikhodchenko, Oya Celiktemur, director de vendes d’Ondo Finance per a Europa, Orient Mitjà i Àfrica (EMEA), va dir que encara hi ha una idea errònia que la representació d’actius il·líquids pot facilitar-los el comerç.

“Crec que encara hi ha la idea que tokenitzar quelcom il·líquid, d’alguna manera màgicament, el convertirà en un actiu líquid, cosa que no és cert”, va dir Celiktemur. Va afegir que actius com els béns immobles i el crèdit privat “mai van ser tan líquids” per començar.

Francesco Ranieri Fabracci, cap d’expansió de tokenització a Tether, va fer un punt similar. “No és que si poseu un actiu en cadena, serà líquid”, va dir, argumentant que només un conjunt més reduït d’instruments, inclosos bons, fons del mercat monetari i monedes estables, és probable que aconsegueixi una liquiditat constant en els mercats tokenitzats.

La discussió arriba quan el sector dels actius del món real tokenitzat (RWA) continua expandint-se, desplaçant l’atenció del creixement de l’emissió cap a si els productes tokenitzats poden assolir una activitat significativa i anar més enllà dels canals de distribució limitats.

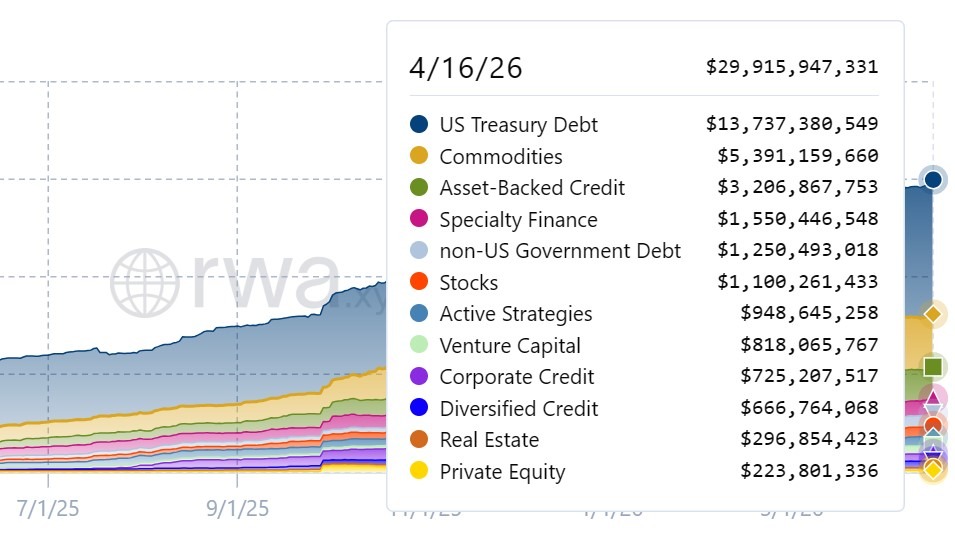

El mercat de RWA tokenitzat creix, però es manté concentrat

Les dades de la plataforma d’anàlisi de RWA RWA.xyz mostren que el mercat de RWA tokenitzat es va expandir de 8.800 milions de dòlars el 16 d’abril de 2025 a aproximadament 29.900 milions de dòlars el 16 d’abril de 2026, més que triplicant la seva mida en un any.

El creixement va ser liderat per actius relativament estandarditzats i àmpliament comercialitzats. El deute del Tresor dels EUA i les matèries primeres van representar una gran part del mercat durant tot l’any.

Relacionats: El ministre francès diu que hi ha noves mesures després dels segrests criptogràfics

Per contra, les categories associades normalment a una liquiditat més baixa es van mantenir comparativament més petites malgrat el fort creixement percentual. Els béns immobles tokenitzats van augmentar d’uns 35 milions de dòlars a 296 milions de dòlars, mentre que el capital privat va passar de gairebé 60 milions de dòlars a 223 milions de dòlars.

Altres segments, inclòs el crèdit garantit per actius i el crèdit corporatiu, també es van expandir fortament en termes absoluts, cosa que indica un augment de l’emissió en una gamma més àmplia d’instruments.

Però el valor de mercat per si sol no demostra la liquiditat. El valor excepcional pot augmentar perquè s’emeten més actius, fins i tot si la negociació del mercat secundari segueix sent escassa.

Revista: Singapur no és un “central de criptografia”, és una cosa millor: el conseller delegat de StraitsX