{kind=link}

Una obscura empresa de Hong Kong ha revelat una posició de 436 milions de dòlars a l’ETF de Bitcoin de BlackRock, una revelació que està alimentant l’especulació sobre el capital xinès que flueix cap a cripto per les portes laterals offshore.

Laurore Ltd, una entitat desconeguda anteriorment, va informar de la participació en iShares Bitcoin Trust (IBIT) de BlackRock Inc. en una presentació a la Comissió de Borsa i Valors (SEC) dels EUA.

La divulgació serveix com un senyal estrany i quantificable que els gestors de diners professionals del centre financer d’Àsia estan construint ponts en silenci cap als actius digitals mitjançant vehicles d’inversió regulats nord-americans.

La presentació arriba en una coyuntura complexa per al mercat de criptomonedes, amb un refredament de l’apetit al risc als Estats Units, tot i que la demanda segueix sent forta a les jurisdiccions on la claredat regulatòria està millorant.

Tot i que la identitat dels propietaris finals darrere de Laurore roman protegida, els observadors del mercat suggereixen que l’estructura té els distintius d’un vehicle d’accés sofisticat dissenyat per evitar els controls de capital o els riscos de reputació.

Què tan gran és l’aposta de l’IBIT i per què importa

La posició de Laurore és prou gran com per destacar per si sola i està estructurada d’una manera que fa que sigui difícil d’ignorar.

En un formulari 13F per al trimestre finalitzat el 31 de desembre de 2025, Laurore va informar que posseïa 8.786.279 accions d’IBIT, valorades en uns 436,2 milions de dòlars. La presentació inclou una adreça a Central, Hong Kong, i està signada per un director anomenat Zhang Hui.

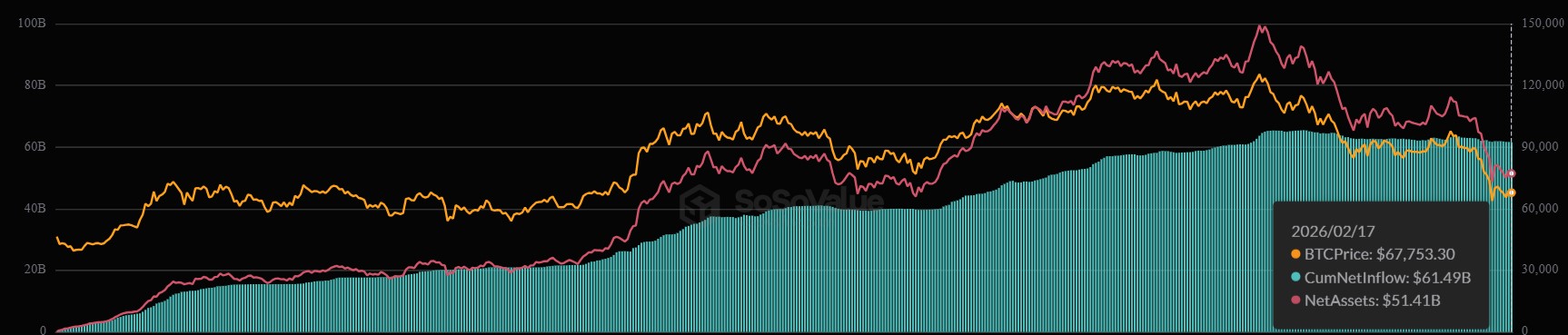

Per posar el holding en context, IBIT és una de les portes d’entrada més grans del mercat públic $ BTC. El 17 de febrer, el fons va informar d’uns actius nets d’uns 51.500 milions de dòlars i aproximadament 1.340 milions d’accions en circulació.

Els 8,79 milions d’accions de Laurore representen al voltant del 0,65% de les accions totals en circulació de l’ETF, una part significativa per a un nou presentador, tot i que es manté per sota de l’1% del producte global.

Tanmateix, el que va destacar la divulgació no és només el seu valor en dòlars, sinó també l’opacitat de la presentació.

Jeff Park, director d’inversions de ProCap, va assenyalar que Laurore és una nova entitat sense lloc web, sense cobertura de premsa i sense empremta digital més enllà de la presentació de la SEC.

Park va descriure “Zhang Hui” com l’equivalent xinès de “John Smith”, anomenant-lo un nom “anònim no anònim”.

També va assenyalar el sufix “Ltd”, que va dir que suggereix una estructura de les Illes Caiman o les Illes Verges Britàniques, el clàssic embolcall offshore per accedir als mercats dels EUA.

Mentrestant, va assenyalar que la cartera consistia únicament en accions d’IBIT, sense altres accions, accions tecnològiques o cobertures.

Això indica un vehicle d’inversió dissenyat per a una exposició específica en lloc d’una cartera àmplia dels EUA que inclou a $ BTC assignació.

A més, Park va lligar aquesta estructura a un motiu.

Va dir que els inversors xinesos no poden mantenir legalment Bitcoin directament i va suggerir que, si la presentació reflecteix el que sospita, podria ser un signe primerenc de que el capital institucional xinès es trasllada a Bitcoin a través d’un ETF dels Estats Units regulat en lloc d’intercanviar o canals de mercat gris.

Va descriure que la configuració funcionava a través del que va anomenar el lloc més “transparent no transparent” imaginable.

Aquest enquadrament importa perquè es troba $ BTC Els ETF s’han convertit en l’embolcall institucional més senzill per mantenir l’exposició a Bitcoin.

Per als assignadors que no volen gestionar la custòdia, l’accés a l’intercanvi o la infraestructura criptogràfica interna, un ETF gran i líquid pot gestionar la major part de la càrrega operativa.

Altres empreses de Hong Kong han revelat un camí similar

Laurore no és un cas aïllat, ja que sembla que forma part d’un patró més ampli en què els gestors amb seu a Hong Kong utilitzen ETF nord-americans per obtenir exposició a $ BTC.

Avenir Tech Ltd, un altre declarant amb seu a Hong Kong, va informar anteriorment que posseïa 14.766.760 accions d’IBIT, una participació valorada en aproximadament 691,2 milions de dòlars en una presentació 13F per al trimestre finalitzat el 31 de març de 2025.

Al mateix temps, Yong Rong Asset Management Ltd, una altra empresa amb seu a Hong Kong, també té una exposició limitada al fons Bitcoin.

Aquestes presentacions són notables atès que la regió també té els seus propis fons de Bitcoin.

Tanmateix, l’analista de Bloomberg ETF Eric Balchunas va explicar anteriorment que els ETF nord-americans s’han tornat irresistibles a causa de la seva combinació de comissions baixes i gran volum.

Essencialment, això augmenta la probabilitat que apareguin vehicles més silenciosos a mesura que el mercat ETF segueixi madurant.

Per què segueix apareixent Hong Kong, fins i tot amb la posició de la Xina sense canvis?

El paper de Hong Kong és fonamental per a la història perquè ofereix una postura reguladora diferent de la de Pequín, tot i que es manté prou a prop del capital i les xarxes continentals per servir de pont.

La postura oficial de la Xina continental sobre el comerç de criptografia continua sent restrictiva i les autoritats han indicat repetidament que l’activitat especulativa no és benvinguda.

No obstant això, Hong Kong s’ha passat els darrers dos anys posicionant-se com una porta d’entrada compatible i amigable amb les institucions per als actius digitals, fins i tot mitjançant un règim de llicències i una empenta per ampliar la infraestructura del mercat.

L’any passat, Hong Kong va alleujar determinades regles d’actius virtuals per promoure el comerç i la liquiditat, inclosa la possibilitat que les plataformes amb llicència local comparteixin llibres de comandes globals amb afiliats a l’estranger.

La mateixa empenta política incloïa pilots de tokenització dissenyats per portar casos d’ús de “valor real” a la cadena, un enfocament presentat com a modernització financera en lloc de comerç de criptografia especulatiu.

Pequín, per la seva banda, s’ha mostrat més hostil al creixement de la indústria emergent.

A principis d’aquest mes, els reguladors financers xinesos van ampliar la prohibició de criptomoneda existent per orientar les emissions de monedes estables i la tokenització d’actius del món real.

Segons les autoritats:

“(Estem) reiterant que les monedes virtuals no tenen el mateix estatus legal que la moneda fiduciaria, que la realització d’activitats empresarials relacionades amb la moneda virtual a la Xina constitueix una activitat financera il·legal i que les entitats i persones estrangeres tenen prohibit proporcionar serveis relacionats amb la moneda virtual a les entitats nacionals de qualsevol forma”.

Tanmateix, això demostra efectivament que les diferents vies reguladores de la Xina i Hong Kong poden coexistir.

Hong Kong pot perseguir el desenvolupament del mercat regulat, i el continent pot mantenir restriccions al comerç de criptografia directa i la tokenització d’actius.

En aquest panorama, una entitat de Hong Kong que té una cotització als EUA $ BTC L’ETF pot semblar una estructura que allunya els elements políticament més sensibles del continent, encara que l’exposició segueixi sent similar econòmicament.

Mentrestant, això no vol dir que el capital sigui diners institucionals continentals.

Tanmateix, sí que significa que existeix l’arquitectura perquè el capital del continent expressi l’exposició alhora que redueix la fricció operativa i, potencialment, el risc de reputació.