{kind=link}

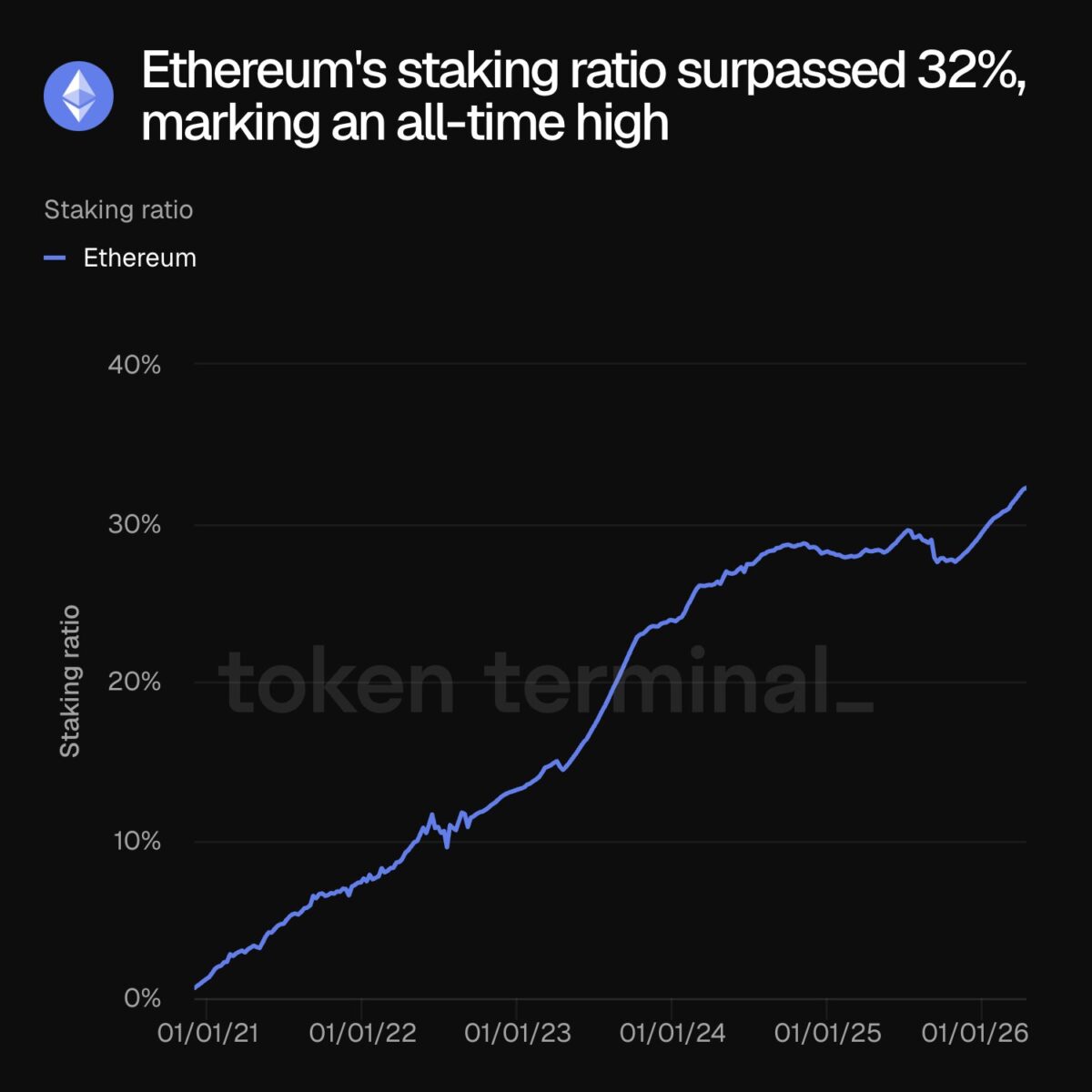

L’estructura del mercat d’Ethereum s’està endurint a mesura que l’activitat de participació continua augmentant, reduint constantment el subministrament líquid disponible per a la negociació.

Amb més del 32% de $ETH ara apostat, una part important roman bloquejada, cosa que comprimeix el flotant negociable a través de les borses. Aquest canvi és important perquè afecta directament la profunditat del mercat, fent que els llibres de comandes siguin més prims amb el temps.

A mesura que la liquiditat s’endureix, el preu es torna més sensible a la demanda entrant, la qual cosa permet que fins i tot entrades moderades impulsin moviments a l’alça més pronunciats. Tanmateix, aquesta mateixa condició introdueix fragilitat, ja que una liquiditat més baixa redueix la capacitat del mercat per absorbir la pressió de venda.

Si el suport es debilita, els moviments a la baixa poden accelerar-se ràpidament, reflectint una estructura on la restricció de l’oferta amplifica la volatilitat tant a l’alça com a la baixa.

L’estructura de la demanda es debilita a mesura que els perpetus impulsen l’impuls

A mesura que l’apostament continua bloquejant l’oferta, el costat de la demanda comença a mostrar un caràcter diferent, on els derivats prenen el lideratge en lloc de la convicció puntual.

L’activitat es trasllada ràpidament als mercats apalancats, amb el volum perpetu que augmenta fins als 34.740 milions de dòlars, molt per sobre dels 14.290 milions de dòlars del volum al comptat, la qual cosa mostra que els comerciants prefereixen la velocitat a l’estabilitat.

No obstant això, l’Open Interest (OI) va caure al voltant dels 31.180 milions de dòlars, un 5,75% menys, la qual cosa suggereix que els comerciants no estan construint posicions sostingudes sinó que estan rotant l’exposició.

En conseqüència, les taxes de finançament es van tornar lleugerament negatives, reflectint la creixent pressió curta tot i que el preu es va mantenir. Això crea una estructura mixta, on alguns comerciants es situen a la baixa mentre que altres persegueixen moviments a curt termini.

Com a resultat, el preu es torna més reactiu que no pas estable, la qual cosa implica que els usuaris s’enfronten a oscil·lacions més ràpides, on els guanys es poden revertir ràpidament sense una forta demanda puntual que els doni suport.

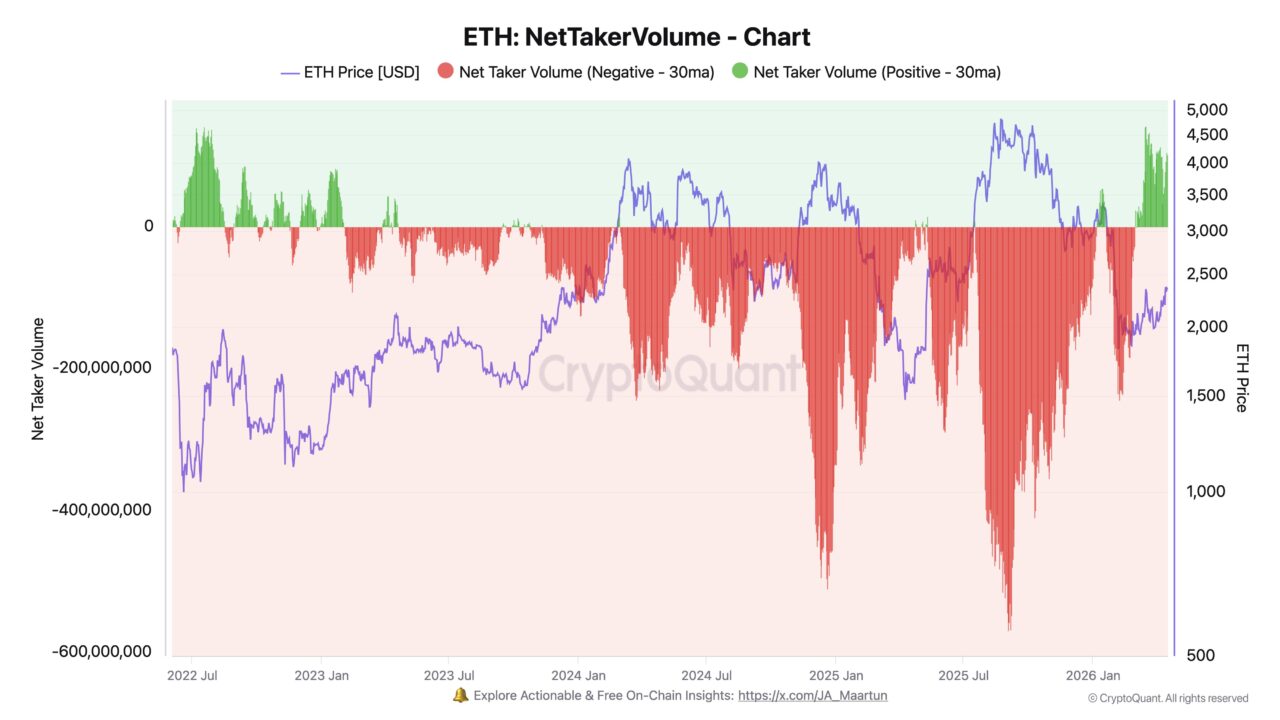

El canvi de flux de comanda indica que els compradors recuperen el control

A mesura que els derivats continuen impulsant la demanda, el flux de comandes comença a explicar per què Ethereum va lluitar per mantenir-se a l’alça durant tot el cicle.

La pressió de venda es va mantenir persistent, amb Net Taker Volume profundament negatiu durant les manifestacions clau, incloent uns -511 milions de dòlars per sobre dels 4.000 dòlars.

A mesura que el preu s’acostava al màxim prop dels 5.000 dòlars, aquesta pressió es va intensificar encara més, arribant a gairebé -568 milions de dòlars, cosa que demostra que els venedors van complir activament tots els intents de trencament.

Aquest patró explica el fracàs reiterat per mantenir els màxims, ja que els venedors apalancats van absorbir la demanda més ràpidament del que podria construir.

Tanmateix, ara l’estructura comença a canviar.

Des del març, Net Taker Volume ha tornat positiu a uns +102 milions de dòlars, cosa que suggereix que els compradors finalment absorbeixen l’oferta.

Si això continua, el preu es podria estabilitzar i augmentar, però el fracàs tornaria el mercat a oscil·lacions reactives impulsades pel palanquejament.

Resum final

- Ethereum ($ETH) la compressió de l’oferta reforça la liquiditat, la qual cosa augmenta la sensibilitat a l’alça, però una profunditat més fina augmenta el risc de volatilitat durant els xocs de demanda o la pressió de venda.

- Ethereum mostra un canvi de demanda primerenc a mesura que els compradors absorbeixen les vendes, però la convicció puntual feble manté el preu reactiu i depèn de les entrades sostingudes.