{kind=link}

Les companyies de tresoreria de Bitcoin estan entrant en una “fase darwiniana” a mesura que la mecànica bàsica del seu model de negoci abans en auge es trenca, segons una nova anàlisi de Galaxy Research.

L’informe va dir que el comerç del tresor d’actius digitals (DAT) ha assolit el seu límit natural, ja que els preus de les accions van caure per sota del valor de l’actiu net (NAV) de Bitcoin (BTC), provocant que el cicle de creixement impulsat per emissions s’invertís i convertia el palanquejament en un passiu.

Aquest punt de ruptura va arribar quan Bitcoin va baixar del seu màxim d’octubre prop de 126.000 dòlars fins a mínims al voltant dels 80.000 dòlars, provocant una forta contracció de l’apetit al risc i drenant liquiditat a tot el mercat. L’esdeveniment de desapalancament del 10 d’octubre va accelerar el canvi, eliminant l’interès obert en els mercats de futurs i debilitant la profunditat spot.

“Per a les empreses de tresoreria les accions de les quals havien estat servint com a operacions criptogràfiques palanquejades, el canvi ha estat intens”, va dir Galaxy, i va afegir que “la mateixa enginyeria financera que va amplificar l’alça ha augmentat el desavantatge”.

Relacionats: Cantor redueix l’objectiu de l’estratègia en un 60% i diu als clients que els temors a la venda forçada són exagerats

Les accions de DAT passen a descomptes

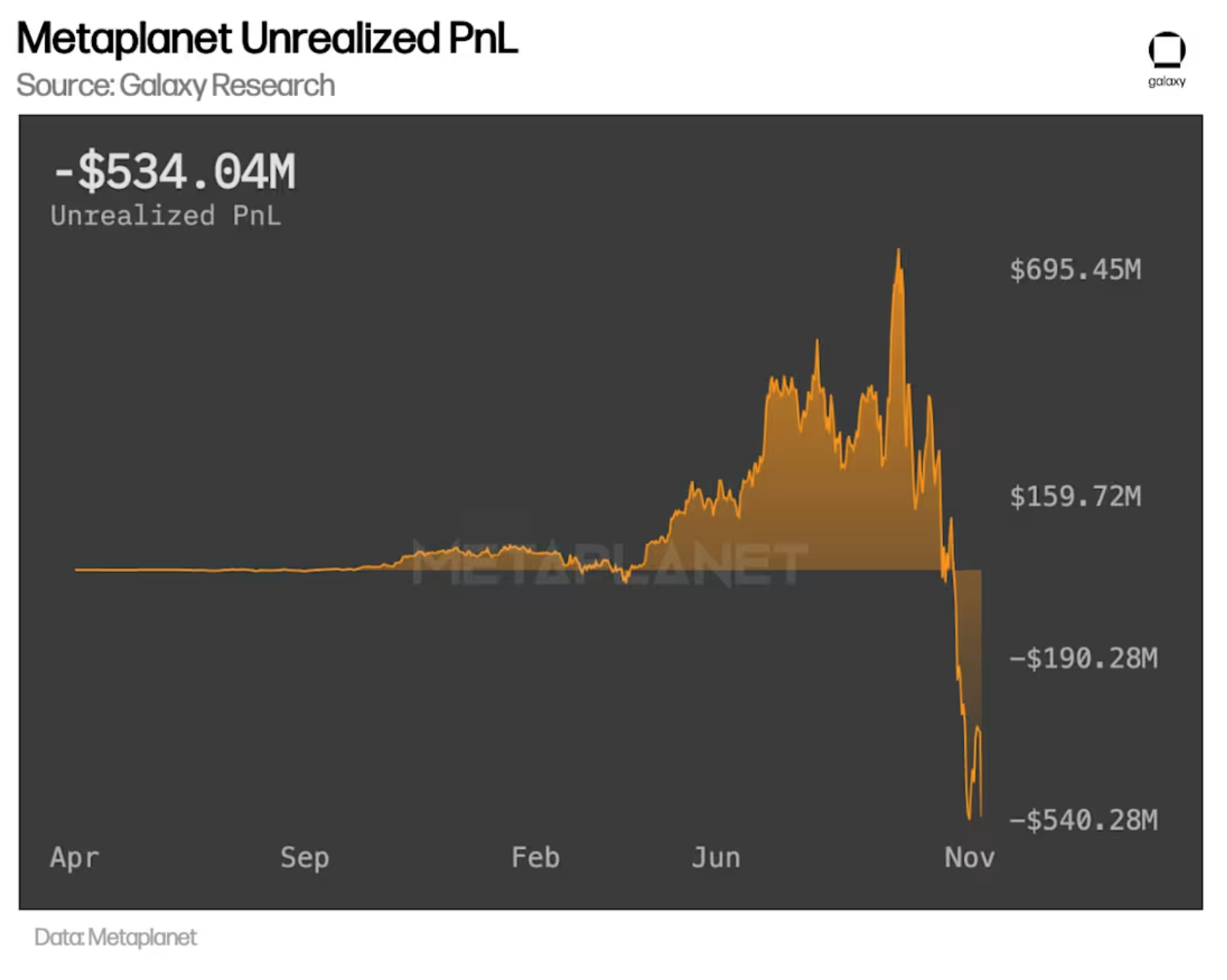

Les accions DAT que es van negociar amb primes riques a NAV durant l’estiu tenen ara majoritàriament descomptes, tot i que el mateix Bitcoin només ha baixat al voltant del 30% dels màxims. Empreses com Metaplanet i Nakamoto, que anteriorment mostraven centenars de milions de guanys no realitzats, ara es troben en el vermell, ja que els preus mitjans de compra de BTC se situen per sobre dels 107.000 dòlars.

Galaxy va assenyalar que el palanquejament integrat en aquestes empreses les està exposant a un inconvenient extrem, amb una empresa, NAKA, que s’enfonsa més d’un 98% des del seu màxim. “Aquesta acció de preus s’assembla al tipus d’eliminació que es veu als mercats de memecoin”, va escriure la firma.

El PnL no realitzat de Metaplanet arriba als 530 milions de dòlars. Font: Galaxy

Com que l’emissió ja no està disponible, Galaxy va descriure tres possibles camins a partir d’aquí. El cas base és un període prolongat de primes comprimides, durant el qual el creixement de BTC per acció s’estanca i les accions DAT ofereixen més desavantatges que el mateix Bitcoin.

Un segon resultat és la consolidació, quan les empreses que van emetre molt amb primes elevades, van comprar BTC a la part superior o es van carregar amb deutes, s’enfronten a la pressió de solvència i es poden adquirir o reestructurar. Un tercer escenari deixa marge per a la recuperació si Bitcoin finalment assoleix nous màxims històrics, però només per a les empreses que van preservar la liquiditat i van evitar l’emissió excessiva durant el boom.

Relacionats: Les balenes Bitcoin més grans poden decidir realment quan el mercat es torna verd o vermell?

Strategy recapta 1.440 milions de dòlars per sufocar els temors als dividends

Divendres, el conseller delegat de Strategy, Phong Le, va dir que la nova reserva d’efectiu de 1.440 milions de dòlars de l’empresa es va crear per calmar l’ansietat dels inversors sobre la seva capacitat per complir amb les obligacions de dividends i deutes durant la caiguda de Bitcoin. Finançada a través d’una venda d’accions, la reserva està dissenyada per assegurar almenys 12 mesos de pagament de dividends, amb plans d’ampliar aquesta reserva a 24 mesos.

Mentrestant, el cap d’inversions de Bitwise, Matt Hougan, ha dit que Strategy no es veurà obligat a vendre Bitcoin per mantenir-se a flot si el preu de les seves accions cau, i els que diuen el contrari estan “sense equivocar”.

Revista: El 2026 és l’any de la privadesa pragmàtica en criptografia: Canton, Zcash i més