{kind=link}

El següent és un missatge de convidat de Shane Neagle, editor en cap de The Tokenist.

Bitcoin va empènyer el sobre de la innovació financera en moltes direccions. Com a llibre major digital distribuït, va obrir un espai per a la transparència i va oferir una alternativa viable a la banca. Basant-se en el seu algorisme de prova de treball, Bitcoin va establir l’escassetat digital. Digital però encara ancorat al món físic dels actius de maquinari i els requisits energètics.

Tot això sent de codi obert. I la naturalesa de codi obert de Bitcoin va donar lloc a més d’un centenar de bifurcacions dures. Es tracta de llibres majors governats per diferents conjunts de regles, tant que són incompatibles amb blocs anteriors, donant lloc a una nova versió de blockchain.

Quan es crea una nova forquilla dura, impulsada per diferents visions de diners i incentius P2P, neix una nova versió de Bitcoin. Per capitalització de mercat, els més grans són Bitcoin Cash (BCH), Bitcoin SV (BSV), Bitcoin XT (BTCXT) i Bitcoin Gold (BTG). Tot i que cap d’ells s’acosta ni tan sols a la capitalització de mercat massiva de Bitcoin (BTC) d’1,47 bilions de dòlars, han injectat moltes idees que són rellevants per al futur de Bitcoin.

Què són les forquilles de Bitcoin?

Des de l’inici del llançament de la xarxa principal de Bitcoin el gener de 2009, amb el primer bloc de gènesi minat, es va fer evident que s’hauran de fer canvis per fer Bitcoin. Un sistema d’efectiu electrònic peer-to-peer com Satoshi Nakamoto pretenia originalment.

Perquè aquest tipus de visió funcioni en el món dels pagaments en línia gairebé instantani, la xarxa de Bitcoin hauria de funcionar a l’igual que les xarxes Visa o Mastercard. El problema és que aquestes xarxes es basen en bases de dades centralitzades (llibres), com VisaNet, posant l’accent en l’eficiència en el processament de transaccions per sobre de tot.

Després de tot, com a intermediari monetari entre bancs, Visa no es preocupa de cap tipus de sobirania financera, en contrast amb la visió de Bitcoin.

Però, com seria possible això amb una xarxa informàtica descentralitzada? Per continuar així, cada transacció ha de ser verificada per altres nodes per arribar al consens de prova de treball. El rendiment actual de Bitcoin és d’unes 7 transaccions per segon, ja que es triguen 10 minuts a confirmar cada bloc farcit de transaccions (3.347 transaccions per bloc actualment).

Hi ha diverses implicacions d’aquest enfocament a la gestió del llibre major:

- Amb l’augment de les transaccions, les tarifes de transacció de Bitcoin augmenten. Els miners de Bitcoin injecten aquesta fricció perquè aconsegueixen establir el nou nivell de prioritat de les tarifes espai disponible de mempool de Bitcoina mesura que augmenta la demanda de la xarxa de mineria Bitcoin.

- Si la popularitat de Bitcoin augmenta les tarifes de transacció, fa que Bitcoin sigui un mal substitut dels “diners diaris” que idealment hauria de tenir una fricció mínima per adoptar-se a escala massiva.

- Si s’implementa la solució òbvia d’augmentar la mida dels blocs de transaccions, la xarxa Bitcoin es centralitzaria més perquè caldria més informàtica i emmagatzematge per processar les transaccions.

En altres paraules, les forquilles dures de Bitcoin s’han preocupat principalment de l’acte d’equilibri de les mides de bloc. Un cas concret, quan Mike Hearn va llançar Bitcoin XT com a bifurcació de Bitcoin Core l’agost de 2015, se suposava que aquesta versió de Bitcoin augmentaria la mida del bloc d’1 MB a 8 MB, que podria duplicar-se cada dos anys.

Si fem un cop d’ull a altres forquilles durs de Bitcoin, veiem un patró de fallada similar.

Com es creen les forquilles dures?

Les bifurcacions dures de Bitcoin es creen amb la introducció de noves propostes de millora de Bitcoin (BIP). Al costat de les correccions d’errors, són el punt de partida per a noves funcions. No obstant això, aquestes noves funcions només s’implementen si s’arriba a un llindar d’activació, que constitueix un aproximadament un 95% de suport per al miner.

Efectivament, els últims 2.016 blocs (unes dues setmanes de mineria) haurien de manifestar el seu suport a la implantació d’un nou BIP.

Quan Mike Hearn i Gavin Anderson van presentar el seu BIP 101 proposta per augmentar la mida màxima del bloc, d’1 MB a 8 MB, no va superar el llindar d’activació. Això va provocar certa controvèrsia, ja que Hearn va declarar que “Bitcoin ha fallat”, però només el seu BIP 101 va fallar. La forquilla dura resultant, Bitcoin XT, és la versió avortada.

Forquilles com aquestes condueixen a noves monedes, a diferència de les fitxes – els últims dels quals sovint es creen en cadenes de blocs preexistents. Al seu torn, va ser Bitcoin Classic (BXC) el que va sorgir posteriorment de Bitcoin XT, ja que la mida del bloc es va revertir dels 8 MB de XT a 2 MB. Una vegada més, això demostra que les forquilles dures de Bitcoin manifesten l’acte d’equilibri de les mides de bloc.

D’aquestes “guerres de blocs”, Bitcoin Cash (BCH) també va sorgir l’agost de 2017, després d’haver augmentat la mida del bloc fins a 32 MB. De tota la bifurcació dura, BCH segueix sent la més reeixida, actualment amb una capitalització de mercat de 7.260 milions de dòlars.

Fins i tot aquestes divisions amb un èxit moderat tenen les seves pròpies bifurcacions. L’empresari australià Craig Wright va presentar una bifurcació BCH anomenada Bitcoin Satoshi Vision (BSV) un any més tard, el novembre de 2018. En afirmar que era la persona darrere del pseudònim Satoshi Nakamoto, més tard es va revelar com un frau al Tribunal Superior del Regne Unit, després d’haver aprofitat una àmplia falsificació i tàctiques legals contra els crítics.

Forjat en el gresol de l’adversitat

Atès que Gavin Anderson va ser una vegada un membre clau de Bitcoin Core, el marc principal de Bitcoin, és just dir que fins i tot les contribucions fallides de BIP en forma de forquilles dures compleixen el seu propòsit.

Tot i que Block Size Wars va acabar al costat dels “petits bloquejadors”, el debat impugnat va donar lloc a la implementació de Segregated Witness (SegWit) com una bifurcació suau, que s’ha activat al bloc 477.120 l’agost de 2017.

A través dels BIP 91, 141 i 148, SegWit va fer més eficients les transaccions de Bitcoin segregant les metadades dels testimonis de la transacció principal. Això va augmentar efectivament la mida del bloc mitjançant la introducció del pes del bloc, que va permetre 4 vegades més transaccions per bloc.

El més important, SegWit va obrir el camí per a la solució d’escala de la capa 2 de Bitcoin, Lightning Network, perquè va habilitar les signatures de Schnorr. Aquests no només permeten tenir Pagaments Atomic Multi-Path (AMP) per a LN, que divideix els grans pagaments en petits bits, però minimitzen la petjada de dades a la cadena amb signatures més eficients i més petites.

La funció AMP també permet als usuaris optimitzar l’encaminament dels pagaments a través dels canals LN, ja que el pagador només ha de conèixer la clau pública del destinatari. En última instància, el que va començar com una sèrie de bifurcacions dures de Bitcoin, amb la majoria sense aconseguir tracció, va facilitar un altre tipus d’escalada de Bitcoin.

L’escala sense fricció que permet LN, combinada amb contractes intel·ligents, fins i tot pot provocar contractes de futurs indirectament, ja que requeririen tanta rapidesa i una liquiditat més profunda. Fins i tot el Banc de la Reserva Federal de Cleveland va reconèixer que Lightning Network apropa Bitcoin als “diners diaris” al paper titulat La xarxa Lightning: convertir Bitcoin en diners.

“Els nostres resultats suggereixen que els avantatges de la xarxa fora de la cadena de la xarxa Lightning poden ajudar a Bitcoin a escalar i funcionar millor com a mitjà de pagament. La centralització de la xarxa Lightning no sembla que la faci molt més eficient, tot i que pot augmentar la proporció de transaccions de baix cost”.

En l’àmbit dels pagaments, és probable que forquilles especials poguessin trobar el seu nínxol. Sempre hi ha una necessitat d’internet factoratge de factures o l’obtenció de crèdit comercial per a petites i mitjanes empreses (PIME).

Però el fet que Bitcoin es mantingués amb una mida de bloc conservadora mentre afegia LN com a solució d’escala no és tan sorprenent en retrospectiva.

Riscos de seguretat i vulnerabilitats de xarxa

En les etapes inicials del desenvolupament i adopció de Bitcoin, com a novetat monetària important, era vital mantenir un enfocament conservador. Si el públic vol percebre Bitcoin com a diners sòlids, ha de mantenir les característiques bàsiques, sense joc de paraules.

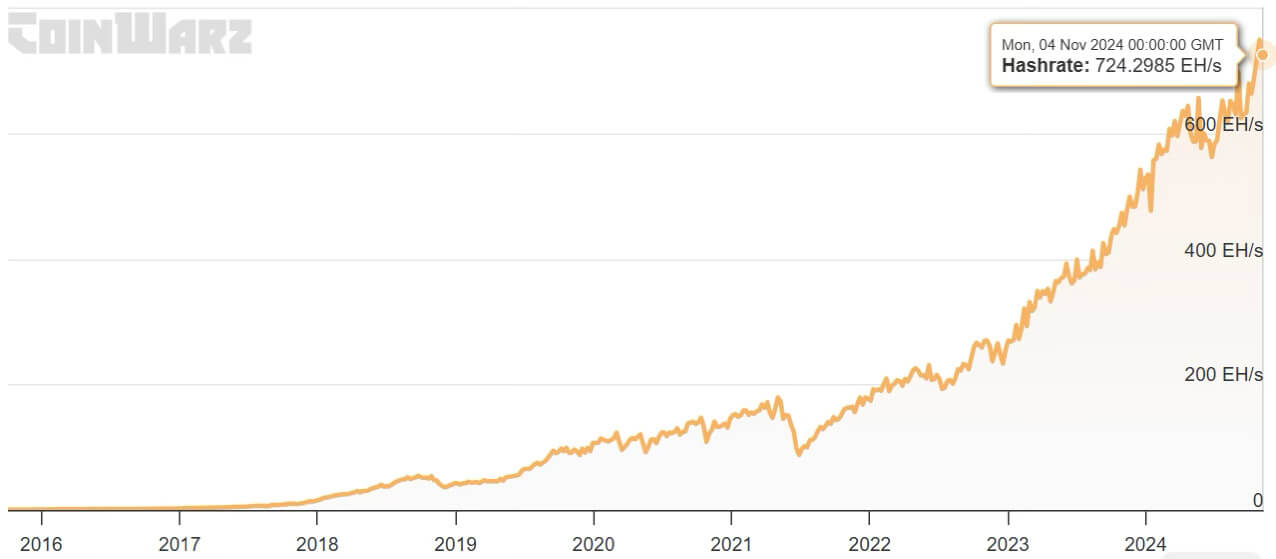

Inherentment, en diluir la potència de la taxa de hash, les bifurcacions dures introdueixen una vulnerabilitat de seguretat. El valor subjacent de Bitcoin prové del poder de la taxa de hash de la xarxa minera. És la mesura dels càlculs necessaris per a les plataformes mineres per resoldre trencaclosques criptogràfics i afegir un bloc de transacció vàlid, a canvi de BTC com a recompensa de bloc.

Durant aquesta competició minera, els que tenen un hashrate més alt tenen més possibilitats de guanyar BTC. I a mesura que s’afegeix més potència de càlcul a la xarxa, la dificultat de la xarxa de Bitcoin s’ajusta automàticament cada 2.016 blocs, o al voltant de dues setmanes.

Per contra, una caiguda de la potència de la taxa de hash faria més probable que a 51% d’atac a la xarxa intent de tenir èxit. Una nova bifurcació dura no només desviaria la potència de càlcul, sinó que aquesta divergència i dilució crearia un estat de risc augmentat durant el llançament de la nova versió.

Això significa que els miners de Bitcoin estan esbiaixats cap a la seguretat de la xarxa per sobre de la innovació.

Al cap i a la fi, fins i tot si hi ha una única instància publicada d’un pirateig reeixit de la xarxa Bitcoin, això serviria com a força de desinflació de valor a perpetuïtat. I si això passa, qualsevol innovació passaria a un segon pla. En conseqüència, el hashrate de Bitcoin només té una trajectòria: cap amunt.

En aquest moment, la potència informàtica de la xarxa principal de Bitcoin és tan abundant que fins i tot una caiguda severa del preu de BTC no representaria una vulnerabilitat. En aquest escenari, és possible que algunes explotacions mineres ho puguin fer sortir de la xarxa a causa de les pèrdues, acabant així rebaixant la dificultat minera.

Però a causa d’un enfocament conservador previ i d’un biaix cap a la seguretat, la xarxa Bitcoin la resistiria.

Volatilitat del mercat i sentiment dels inversors

Fa set anys, l’esmentat Bitcoin Cash (BCH) va tenir el seu preu màxim històric de 4.355 dòlars, com el llançament de forquilla dura més reeixit. Després d’haver-se llançat l’agost de 2017, el pic es va produir a finals d’aquell any. Seguint el destí de moltes altcoins, juntament amb Bitcoin SV, el patró és familiar:

- Impuls especulatiu inicial.

- Pics de preus més llunyans i cada cop més baixos dels anteriors.

En particular, durant el període de +6 bilions de dòlars d’augment de l’oferta monetària M2 per part de la Reserva Federal el 2020 i el 2021, juntament amb els controls d’estímul, ambdues bifurcacions dures van reflectir aquest augment. Però després que l’espiga de liquiditat es va apagar amb l’inici del cicle de pujada de tipus d’interès el març de 2022, BSV i BCH van tornar al territori d’alt risc.

Això té sentit tenint en compte els factors següents:

- En total, només hi ha tant capital per recórrer.

- Encara hi ha menys capital a l’esfera cripto.

- Com a novetat monetària digital, les criptomonedes es perceben com a més arriscades que les accions.

En conseqüència, el beneficiari de la major part del capital aniria a la criptomoneda original i més segura: Bitcoin.

Conclusió

A mesura que aquest patró de valoració es fa més evident, és molt poc probable que les futures bifurcacions dures de Bitcoin, o les existents, guanyin força sobre Bitcoin. Als ulls dels inversors, les altcoins es juxtaposen amb accions que es basen en empreses amb actius durs i guanys.

El Bitcoin original és l’excepció aquí, precisament per la seva àmplia xarxa informàtica que posa en joc actius durs. Tot i que les forquilles dures van intentar el mateix, pal·litzen en comparació, cosa que els iguala amb altcoins genèrics de prova de participació.

Dins d’aquest ecosistema, pesos pesants com l’ethereum s’han convertit en el centre de gravetat del capital. En el millor dels casos, les bifurcacions dures de Bitcoin podrien rebre un augment momentània del preu, a causa dels seus límits de mercat més baixos en comparació amb Bitcoin. Això té un potencial especulatiu per obtenir beneficis, però el mateix passa amb l’ecosistema altcoin en conjunt.