{kind=link}

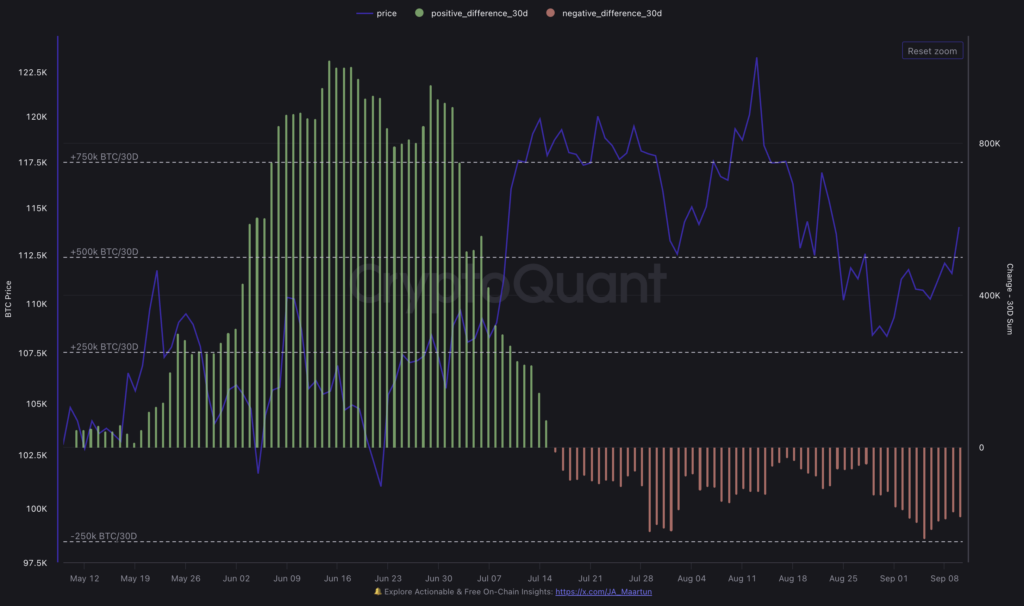

Els titulars a llarg termini van vendre prop de 183.000 bitcoin durant els darrers 30 dies, inclosos aproximadament 8.000 BTC gastats en una sola sessió, segons el seguiment de dades de la cadena de seguiment de subministraments de llarga durada i la producció diària dedicada.

Per la posició de posició de la posició de la cohort de la cohort, la disminució mensual de l’equilibri de la cohort s’alinea amb una breu onada de distribució, i les lectures de volum gastat de Glassnode marquen el moviment més gran d’un dia des de principis d’any a principis de setembre.

Al mateix temps, l’estoc de monedes amb una baixa tendència històrica a moure’s, generalment emmarcat com Un subministrament il·líquidva arribar a un rècord de prop de 14,3 milions de BTC a finals d’agost. La taxonomia de liquiditat de Glassnode situa aquelles monedes amb entitats que rarament s’han gastat en el passat, una galleda que s’ha expandit fins i tot quan els preus es van refredar des de mitjans d’agost.

És a dir, la distribució de carteres més antigues va coincidir amb un emmagatzematge més profund per part de titulars que rarament transaccionen, un maridatge que importa la quantitat de subministraments nous que hi ha a disposició del comerç.

Els fluxos en els ETF de bitcoin puntuals afegeixen una altra capa. Els productes nord -americans van publicar una forta ingesta diària el 10 de setembre, amb subscripcions netes al voltant de 757 milions de dòlars, segons el quadre de comandament consolidat de Sosovalue.

La taula de funcionament dels inversors de Farside mostra el mateix patró a l’hora d’agregar estampes diàries a tot el complex. Un augment de la demanda del mercat primari alhora que les monedes més antigues van reintroduir els marcs de circulació una simple prova d’absorció; Els compradors prenen l’altra banda o no.

Metodologia qüestions per interpretar els números

El canvi de posició neta calcula el canvi de 30 dies en el subministrament de titulars a llarg termini, una lectura negativa durant el mes passat que suma uns 183.000 BTC.

El dia “gastat” de Cryptoquant, “gastat”, mesura el nombre de monedes de llarga edat traslladats a la cadena en un dia determinat, que va produir la ràfega de principis de setembre.

Els dos conjunts de dades defineixen la cohort mitjançant el llindar de retenció de 155 dies i s’ajusten a l’entitat per reduir el doble recompte. Tot i això, els primers fan un canvi de saldo rodant, mentre que el segon rastreja el volum de transferència diari.

El context del cicle ajuda a situar el moviment. En les fases de bous anteriors, les carteres de llarga durada tendien a distribuir-se en força mentre la nova demanda va absorbir l’oferta, i la tendència es va reafirmar un cop es va reduir la pressió de venda. La sèrie de la cadena de la cadena de Glassnode ha documentat aquests lliuraments, inclosos els règims de distribució de cicles tardans i els episodis de presa de beneficis al voltant de nous màxims.

Aquestes finestres no van acabar el cicle per defecte; Van coincidir amb els cims locals que es van resoldre una vegada que la capital fresca va entrar i es va realitzar la capitalització.

Si les assignacions d’ETF continuen creant una oferta incremental, l’equilibri entre aquestes dues forces es mostra ràpidament en els fluxos realitzats, els saldos de canvi i el posicionament del titular a curt termini. La lent d’absorció és mecànica i l’emissió es soluciona, de manera que la pregunta és si els compradors de mercat primari, les escriptoris OTC i les carteres de tendència més curta neutralitzen l’inventari que acaben de publicar.

Tres marcadors determinaran com es resol.

En primer lloc, el canvi de posició neta de LTH es va tornar cap a zero o positiu, demostraria que el pes pesat de distribució s’ha refredat, que històricament ha precedit els períodes en què el subministrament va tornar a madurar en un estat de llarga durada.

En segon lloc, l’amplitud i la persistència entre els emissors d’ETF, per exemple, flueix a IBIT, FBTC, BITB i ARKB els mateixos dies en lloc d’un fons únic que transportava la cinta, defensarien la demanda més duradora del mercat primari, que es pot fer un seguiment a través de la desglossament de l’emissor o de l’emissor de Farside.

En tercer lloc, les mètriques de rendibilitat per a monedes més antigues, com LTH-SOPR, poden revelar si els que es van vendre ho van fer amb un benefici i estan inactius o si el subministrament pot superar si els preus reboten.

Una breu mirada enrere proporciona límits útils

Glassnode’s treballar al voltant de les fases de distribució Mostra que les espigues de la despesa de LTH sovint s’agrupen a prop de les altes locals, i s’esvaeixen com a noves mans que absorbeixen l’inventari. La diferència clau del 2025 és la presència d’ETF puntuals com a comprador permanent, una característica estructural que no existia en cicles anteriors i que es pot controlar dia a dia mitjançant publicacions de flux de l’emissor.

Si aquests fluxos es mantenen mentre que el subministrament de líquids continua expandint -se, l’efecte és un flotador comercial més ajustat fins i tot després que les monedes més antigues es mouen. Si aquests fluxos es roden mentre la distribució de LTH persisteix, el mercat porta un inventari addicional que s’ha d’esborrar a un preu més baix.

Per als lectors que ho facin el seguiment en temps real, utilitzeu una superposició senzilla, un canvi net de 30 dies de criptoquant, diari dels EUA Spot Net Flow de Sosovalue o Farside i Preu. Afegiu una bandera a la sessió de principis de setembre amb la impressió gastada més gran de l’any. Afegiu una anotació a finals d’agost, marcant el subministrament de il·lícits a prop de 14,3 milions de BTC. El color és opcional, la claredat no ho és; La qüestió és veure si el següent conjunt de compradors absorbeix el que les carteres de llarga durada acaben de llançar.

La lectura a curt termini depèn de les dades. Les següents impressió diària d’ETF i el següent canvi mensual de saldo LTH mostraran si la distribució de 187.000 BTC es va absorbir.