{kind=link}

Solana presenta un patró en cadena que sembla baixista a primera vista, però que esdevé constructiu quan es considera juntament amb els fluxos de capital en productes d’inversió regulats.

Durant l’últim mes, els primers titulars de Solana, inversors que es van acumular durant les fases de mercat més tranquil·les, han començat a tornar a circular monedes més antigues.

Per contextualitzar, l’analista d’Arkham Intelligence Emmett Gallic va informar el 30 d’octubre que una adreça de Solana durant molt de temps havia transferit recentment 200.000 SOL, per un valor d’aproximadament 40 milions de dòlars, a Coinbase Prime. En general, aquestes transaccions solen provocar la preocupació que un gran titular s’està preparant per vendre.

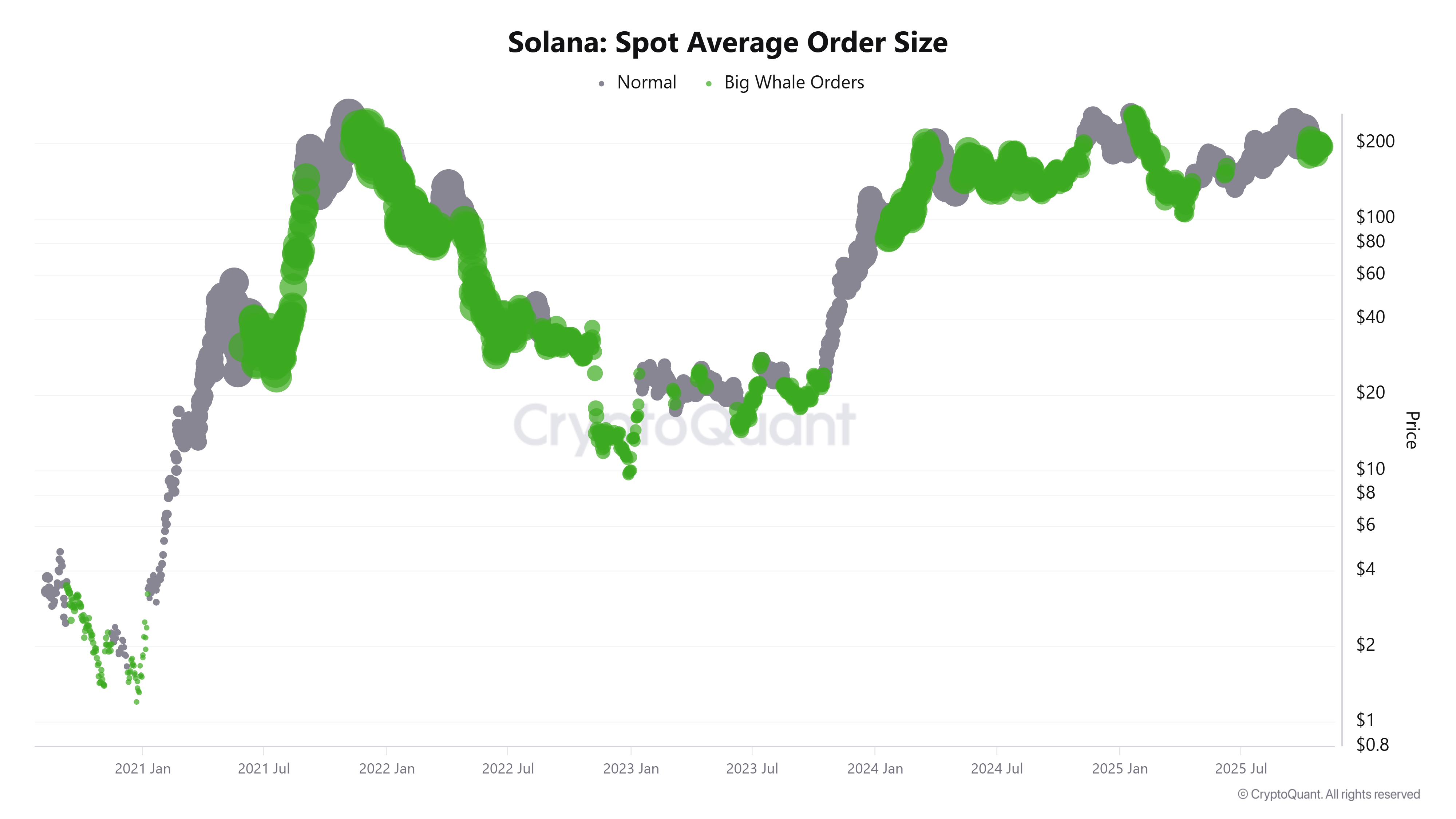

De fet, les dades de CryptoQuant van reforçar aquesta percepció, mostrant que les carteres grans han dominat recentment la mida mitjana del comerç al comptat a les principals borses. Això indica que els inversors més antics i millor capitalitzats estaven distribuint les seves participacions en posicions més fortes.

Aquest comportament no és inherentment baixista. A Bitcoin, Ethereum i Solana, els inversors veterans tendeixen a vendre quan la liquiditat millora, més que quan els mercats són il·líquids.

Tanmateix, el que diferencia el cicle actual és la nova classe de compradors que absorbeixen aquesta oferta.

Els fluxos d’ETF absorbeixen l’oferta

L’informe setmanal de fons d’actius digitals de CoinShares indica que els productes centrats en Solana han obtingut aproximadament 381 milions de dòlars en entrades durant el mes, fet que ha fet que els seus fluxos fins a la data de l’any siguin aproximadament 2.800 milions de dòlars.

Això va situar Solana només darrere de Bitcoin i Ethereum com un dels actius criptogràfics de millor rendiment entre els productes institucionals, malgrat l’important retrocés del mercat que va eliminar més de 20.000 milions de dòlars dels inversors a principis de mes.

A més, aquest canvi ha coincidit amb el debut de diversos nous vehicles d’inversió Solana cotitzats als Estats Units.

De fet, Solana Trust de Grayscale (ticker: GSOL), que es va convertir en un format de negociació el 29 d’octubre, va registrar uns modests 1,4 milions de dòlars en entrades netes del primer dia, segons dades de SoSoValue.

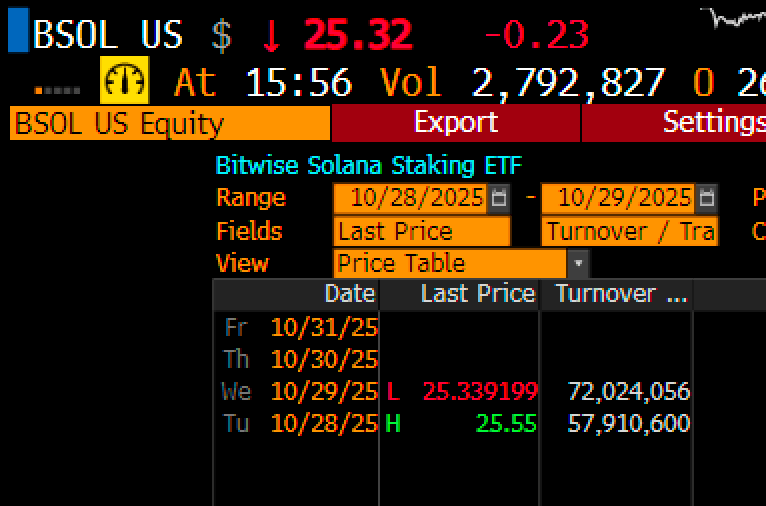

Un dia abans, el Solana Staking ETF (BSOL) de Bitwise va veure un debut molt més fort amb 69,5 milions de dòlars en entrades, seguit d’altres 46,5 milions de dòlars el 29 d’octubre. De fet, l’activitat comercial ha reflectit aquest entusiasme, amb BSOL registrant 57,9 milions de dòlars en volum el primer dia i més de 72 milions de dòlars el dia següent.

Tenint en compte això, l’analista de Bloomberg ETF Eric Balchunas va descriure el rendiment com “un fort signe de demanda institucional” per als productes vinculats a Solana.

Com afecta això SOL?

La dinàmica de la propietat canviant està enfortint l’estructura de mercat de Solana en lloc de debilitar-la.

Mentre que les carteres antigues han estat distribuint monedes, aquestes vendes estan sent absorbides per ETF regulats i compradors institucionals amb horitzons d’inversió més llargs. Això redueix la rotació especulativa a curt termini i fixa una demanda programàtica més estable.

Pel que fa al preu, aquest lliurament ajuda a explicar per què SOL s’ha mantingut dins d’un rang de 180 a 200 dòlars, tot i que ha augmentat la volatilitat criptogràfica més àmplia.

En lloc de vendes fortes, el testimoni ha mostrat una consolidació controlada, cosa que suggereix que les accions d’ETF de nova creació s’estan absorbint més ràpidament del que tornen a entrar als intercanvis. Les entrades del BSOL de Bitwise i del GSOL de Grayscale actuen com un embornal continu de liquiditat, reduint eficaçment el flotador disponible als mercats spot.

Al mateix temps, l’augment de l’interès obert, de menys de 8.000 milions de dòlars a uns 10.000 milions de dòlars, ha aprofundit en el mercat de derivats de Solana.

Aquesta liquiditat addicional ofereix als grans titulars espai per reduir el risc de les seves posicions sense provocar reaccions de preus desmesurades. En conjunt, les dues tendències creen un coixí contra la volatilitat: la liquiditat s’amplia tot i que la propietat es concentra entre els vehicles a llarg termini.

Si es manté, aquest patró admet una fase més madura de descobriment de preus.

SOL pot continuar cotitzant de costat a curt termini, però amb menys pressió a la baixa i una base més solidària per a les futures concentracions.

Tanmateix, el risc clau és que les entrades de l’ETF s’esvaeixin per sota d’aproximadament 100 milions de dòlars setmanals, mentre que els titulars a llarg termini continuen distribuint. Aquest desequilibri podria capgirar l’equació, empenyent SOL cap a l’oferta de canvi i debilitant l’estabilitat dels preus.