{kind=link}

Si bé la guerra tarifària del president Donald Trump pretén provocar un auge de fabricació a casa, el focus de despesa corporativa dels Estats Units es manté fermament en els “bits” en lloc de “maons i morter”.

Aquest contrast és evident en els patrons de despesa de les existències magnífiques 7 (MAG 7): un grup que inclou empreses tecnològiques de gran capacitat, incloses Alphabet (companyia matriu de Google), Amazon, Apple, Meta Plataformes (Companyia Parent de Facebook i Instagram), Microsoft, Nvidia i Tesla.

S’espera que aquestes empreses gastin acumulativament un sorprenent 650 milions de dòlars aquest any en despesa de capital (CAPEX) i investigació i desenvolupament (R + D), segons les dades seguides per Lloyds Bank. Aquesta quantitat és més gran que el que el govern del Regne Unit gasta en inversions públiques en un any, va assenyalar el banc en una nota de dijous.

Si aquest nombre no us impressiona, considereu-ho: la despesa total d’inversions a tota l’economia en equips i programes informàtics ha continuat augmentant aquest any, representant el 6,1% del PIB, mentre que tant la inversió privada fixa i la fixa no residencial, excloent-lo, s’han reduït per a trimestres consecutius.

Fomo i ai

Segons el estrateg de Lloyds, Nicholas Kennedy, la disminució de les inversions en altres sectors de l’economia podria ser deguda a diverses raons, inclosa la por de perdre (FOMO) en el boom de la intel·ligència artificial (AI).

“Hi podria haver algunes explicacions que no siguin una aglomeració de les despeses i les incerteses polítiques/comercials que podríeu trucar; el boom de l’edifici que es va desencadenar per la Llei de chips de Biden, que ha impulsat les estructures, ha esvaït, per exemple, també hi ha un efecte fomo en el treball, les empreses van animar els recursos d’inversió del que tradicionalment fan cap als projectes relacionats amb la II de moda. De manera que només es dediquen a la nota en una nota en una nota en una nota en una nota en una nota en una nota en una nota en una nota en un nota” Kennedy va dir que va dir en “Kennedy” Kennedy “Kennedy” Kennedy va dir “Kennedy” Kennedy “Kennedy va dir” Kennedy “Kennedy” Kennedy va dir “Kennedy” Kennedy “Kennedy va dir que va dir, Kennedy” Kennedy ” als clients.

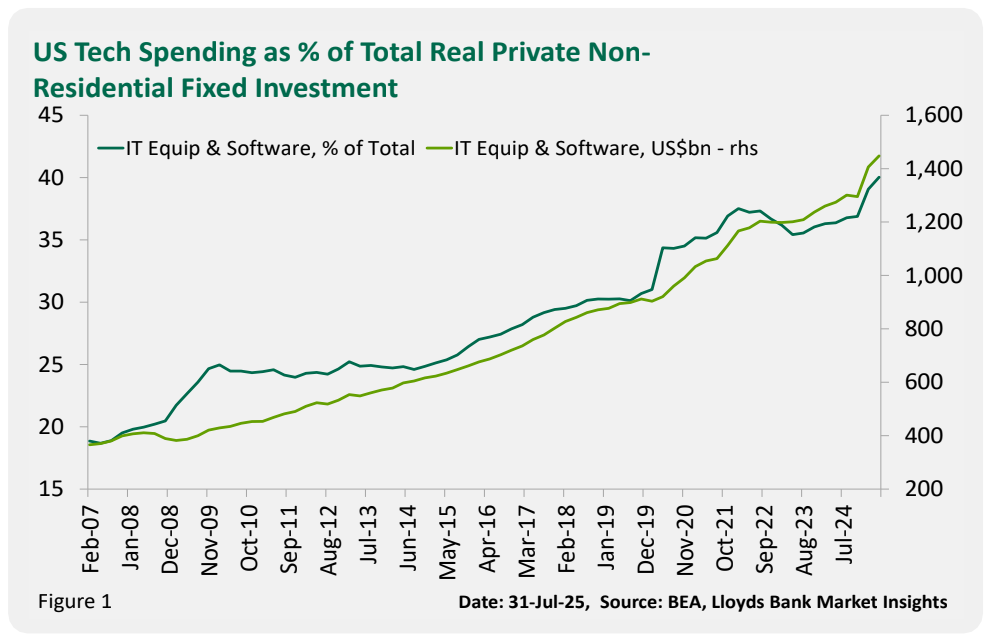

Despesa tecnològica dels EUA. (Bea, Lloyds Bank)

El gràfic indica que la despesa corporativa nord-americana en equips informàtics i programari ha augmentat fins a 1,45 bilions de dòlars, que representa un augment del 13,6% interanual. El compte constitueix més del 40% del total de la inversió fixa privada dels Estats Units.

L’estimació del PIB del segon trimestre dels Estats Units, publicada per l’Oficina d’Anàlisi Econòmica a principis d’aquesta setmana, va demostrar que la inversió fixa privada en informàtica va augmentar un 12,4% trimestre a trimestre.

Mentrestant, la inversió en sectors no IT o l’economia més àmplia va caure un 4,9%, ampliant la tendència en declivi de tres trimestres.

De “Bricks” a “Bits”

Aquest domini continuat de la despesa de “bits” a Amèrica corporativa hauria de calmar els nervis dels que es preocupen perquè l’administració en la fabricació pugui xuclar capital dels mercats tecnològics, incloses vies emergents com les criptocurrencies.

Bitcoin i NVDA, el Bellwether per a totes les coses AI, ambdós es van situar a finals de novembre de 2022 amb el llançament de Chatgpt i, des de llavors, han gaudit increïbles de toros, demostrant una potent correlació entre l’augment de la tecnologia i el mercat de cripto.

“Si això (AI Spinging Boom) genera un retorn és un altre tema, però fa ressonància plans cap a les bits de maons”, va dir Kennedy.

D’altra banda, el mercat cripto també ha trobat un rellotge important en forma de política reguladora favorable en virtut de Trump. L’administració ha demostrat el seu biaix pro-cripto a través de la signatura de diverses legislacions clau destinades a aclarir la supervisió reguladora dels actius digitals i els estables, incloses les mesures que han obtingut un suport bipartidista. A més, l’administració ha fet cites estratègiques als organismes reguladors financers.