{kind=link}

Bitcoin ha tornat a caure per sota dels 90.000 dòlars, i dos dels seus majors titulars podrien estar a la vora d’una crisi financera.

Més enllà dels problemes de MSTR: l’analista de Vaneck marca un perill més gran a MARA

A primera vista, l’empresa de tresoreria Strategy (Nasdaq: MSTR) i l’empresa minera Mara Holdings (Nasdaq: MARA) semblen semblants. Tots dos són noms reconeixibles a la comunitat bitcoin amb un munt de BTC als seus balanços. Strategy té aproximadament deu vegades més bitcoins, però a part d’això, ambdues empreses utilitzen el mateix enfocament: acumular la criptomoneda per maximitzar el rendiment de bitcoins. Però segons el cap d’investigació d’actius digitals de Vaneck, Matthew Sigel, Mara es troba en una posició molt més feble i, a mesura que el bitcoin s’enfonsa, el gegant de la mineria lluitarà contra vents més forts.

“Val la pena comparar MSTR i MARA perquè tots dos han baixat un 50% + en les últimes 6 setmanes”, va escriure Sigel dijous. “MARA sembla molt barat amb un interès curt inusualment alt. Però aprofundeix i la imatge canvia ràpidament”.

A què es refereix Sigel és a la diferència d’estructura del deute entre les dues empreses. L’agost del 2020, Strategy tenia una enorme quantitat d’efectiu excedent. El president Michael Saylor va pensar que seria una bona idea comprar bitcoins i obtenir un rendiment superior al que oferien els actius tradicionals en aquell moment. Finalment, l’estratègia va passar del desenvolupament de programari d’intel·ligència empresarial a l’acumulació de bitcoins i ara és el major posseïdor corporatiu de la criptomoneda. Un dels enfocaments que va utilitzar l’empresa va ser emetre deute convertible per comprar bitcoins. La tàctica va tenir tant d’èxit que un munt d’altres empreses van seguir el seu exemple, inclosa Mara.

Llegeix més: Aquest antic executiu de l’aplicació Cash està sonant l’alarma a Bitcoin

La firma minera ara ha emès aproximadament 3.300 milions de dòlars en bons convertibles, segons les seves últimes dades financeres. Això no va provocar cap alarma quan el bitcoin s’estava recuperant, però a 88.000 dòlars, les coses comencen a ser una mica inestables. El preu de les accions ha caigut aproximadament un 50%, tal com va assenyalar Sigel. Però això no fa que Mara sigui una compra barata perquè el seu valor empresarial ha augmentat, gràcies als milers de milions de deutes. Aquests bons pendents han augmentat el mNAV de Mara, una mètrica que fa un seguiment del valor de l’empresa en relació amb el valor de les participacions de bitcoins d’una empresa. En altres paraules, els inversors estan pagant molt més per les accions de Mara del que es pot justificar pel seu dipòsit de BTC.

“MARA només es mostra de baix cost si ignoreu el seu valor nominal de deute convertible de 3,3 milions de dòlars”, diu Sigel. “Es negocia amb una prima una vegada que s’inclou el deute”.

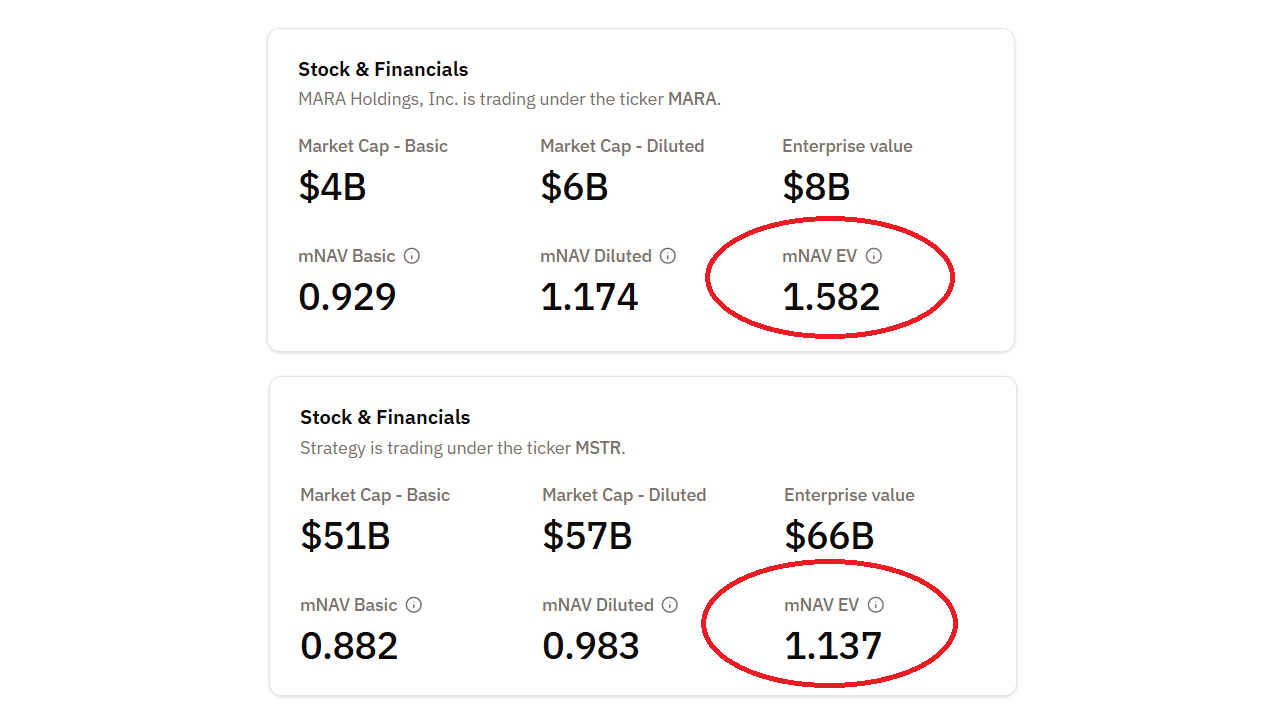

(El mNAV de Mara és significativament més alt que el de MSTR, per la qual cosa és una opció més arriscada i menys atractiva per als inversors. / bitcointreasures.net)

Per ser clar, Strategy també es negocia amb una prima, però molt més petita. Bitcointreasures.net mostra el mNAV de Mara a 1,59 mentre que el MSTR és a 1,14. Les trampes de Bitcoin durant les últimes setmanes han col·locat ambdues empreses en una posició precària. Però Mara té una estructura de deute més desordenada que ennuvola la correlació entre el preu de les accions i el valor del bitcoin. I malgrat l’enrenou actual al voltant de les finances de Strategy, Sigel diu que més gent hauria d’estar preocupada per Mara.

“MARA ha augmentat un 30% dels mínims i es troba amb resistència, així que avui n’he venut una mica i he afegit a MSTR”, va dir Sigel.

Visió general de les mètriques del mercat

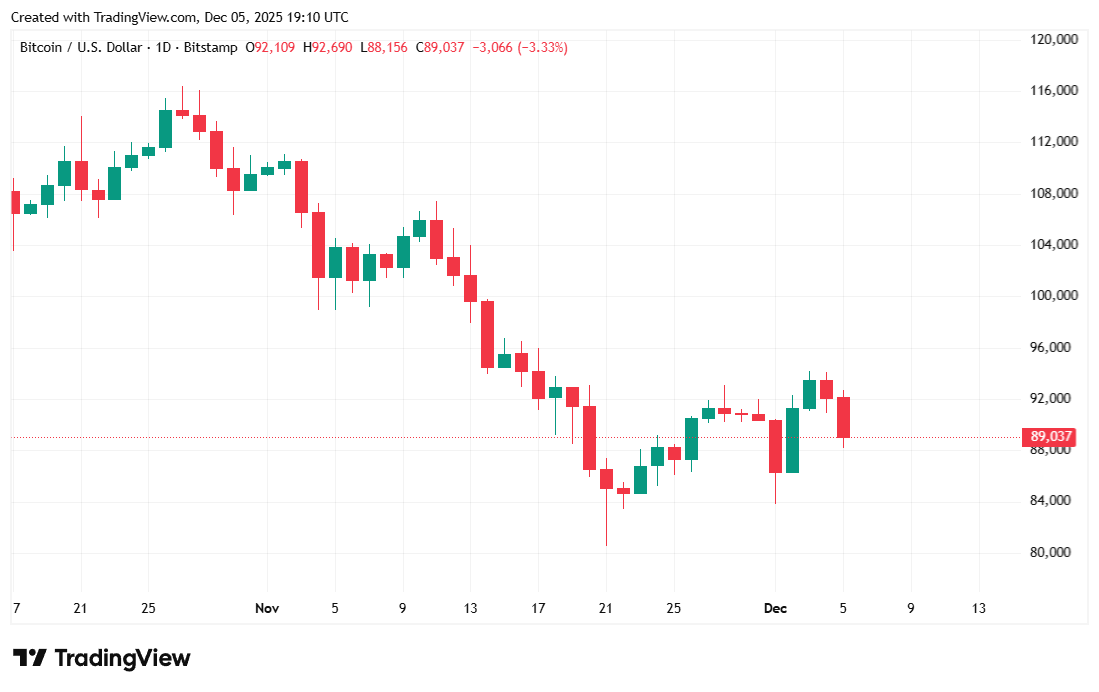

El preu de Bitcoin era de 89.018,14 dòlars en el moment d’escriure, un 3,14% menys que el preu d’ahir i també un 1,96% durant set dies, segons dades de Coinmarketcap. El preu de l’actiu digital va fluctuar entre els 88.152,14 dòlars i els 92.707,20 dòlars durant les últimes 24 hores.

(Preu BTC / Vista comercial)

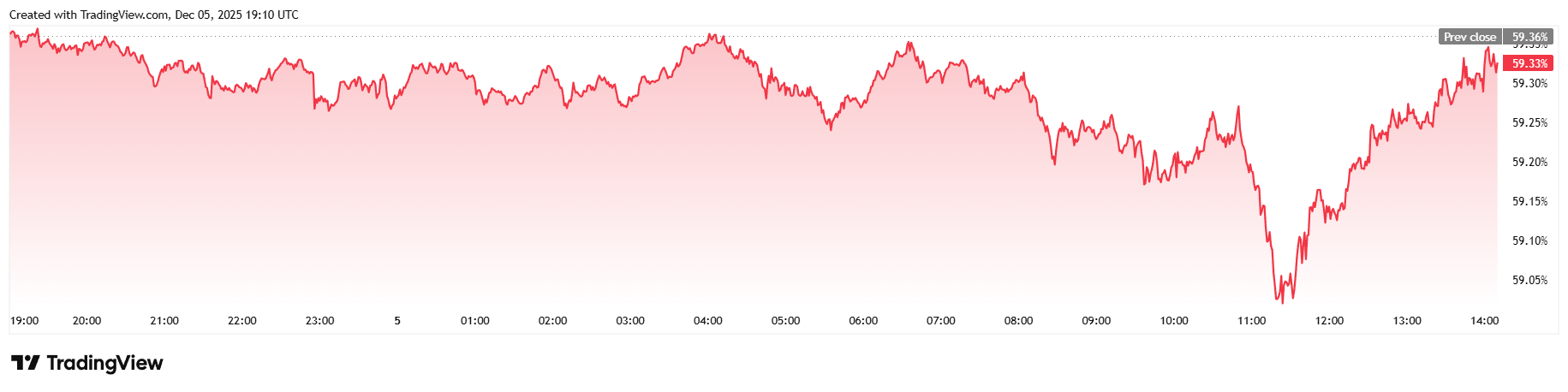

El volum de negociació diari va baixar un 2,04% a 64.180 milions de dòlars i la capitalització de mercat es va reduir fins als 1,77 bilions de dòlars. El domini de Bitcoin va baixar, baixant un 0,07% per arribar al 59,33%.

( Domini BTC / Vista comercial)

L’interès obert total dels futurs de bitcoins va caure un 3,88% fins a 57.400 milions de dòlars, segons dades de Coinglass. Les liquidacions totals es van duplicar en 24 hores i es van situar en 192,56 milions de dòlars en el moment de l’informe. Els inversors llargs van dominar aquesta quantitat amb 170,76 milions de dòlars en marge liquidat. Els venedors curts es van estalviar en gran part i només es van esborrar 21,79 milions de dòlars.

Preguntes freqüents ⚡

-

Per què Matthew Sigel de VanEck creu que MARA té pitjors problemes que MSTR?

Sigel argumenta que els 3,3 milions de dòlars de MARA en deute convertible fan que l’empresa sigui molt més arriscada del que sembla, especialment amb bitcoins que ara estan per sota dels 90.000 dòlars. -

Com afecta el deute de MARA a la seva valoració en comparació amb les seves participacions en bitcoins?

Un cop s’inclou la seva càrrega de deute massiva, MARA es negocia amb una gran prima del valor del seu BTC, cosa que el fa molt més car del que suggereixen els números de titulars. -

Per què MSTR es considera una aposta més neta pel bitcoin que MARA?

MSTR té més BTC amb una estructura de capital més senzilla, cosa que li dóna una correlació més alta amb bitcoin i menys distorsions de palanquejament. -

Què recomana Sigel en funció de les condicions actuals del mercat?

Sigel diu que està reduint l’exposició a MARA i s’afegeix a MSTR, anomenant “resistència” a la concentració de MARA i advertint que els seus riscos són infravalorats.