{kind=link}

El llançament silenciós de Meta la setmana passada $USDC Els pagaments dels creadors a Colòmbia i les Filipines, quatre anys després que la companyia vengués els seus actius fallits de moneda estable Diem (anteriorment Libra) a Silvergate Bank per 182 milions de dòlars, ha revifat la vella pregunta de si finalment Big Tech vindrà per finançament minorista.

La resposta el 2026 és sí, però no d’Apple, Google o Mark Zuckerberg.

Cimera de Singapur: coneixeu els corredors més grans de l’APAC que coneixeu (i els que encara no!)

Les amenaces competitives més clares per a Robinhood, Trading 212, eToro i Revolut s’estan reunint dins de l’aplicació OnePay de Walmart, valorada per més de 4.000 milions de dòlars, i X Money d’Elon Musk, ara amb llicència per gestionar pagaments a 41 estats dels EUA.

Tots dos es basen en la mateixa arquitectura, intermediació com a servei o BaaS, connectant Zerohash i DriveWealth a aplicacions que ja arriben a centenars de milions d’usuaris.

OnePay va afegir el comerç de Bitcoin i Ethereum a través de Zerohash l’octubre de 2025, després es va associar amb DriveWealth a finals d’aquest mes per incorporar accions i ETF a la mateixa aplicació bancària.

X ha llançat etiquetes d’efectiu per als gràfics de valors i criptogràfics i ha indicat plans per connectar el comerç directament a la línia de temps.

El gasoducte de creadors de 3.000 milions de dòlars de Meta arriba $USDCno Balança

Meta va confirmar el 29 d’abril que havia començat a encaminar els pagaments dels creadors a Circle’s $USDC stablecoin a través de la cartera Stripe’s Link, amb liquidació a Solana i Polygon. Actualment, el pilot es limita a dos mercats seleccionats per una alta densitat d’economia de creadors i una infraestructura bancària transfronterera dèbil.

La companyia va pagar aproximadament 3.000 milions de dòlars als creadors a nivell mundial el 2025, segons Fortune, amb un creixement d’aproximadament un 35% interanual. El CEO de Polygon Labs, Marc Boiron, va dir que s’espera que el programa s’ampliï a més de 160 països a finals de l’any 2026.

La configuració evita explícitament la característica central que va condemnar a Libra: Meta no emet la seva pròpia moneda. El portaveu Andy Stone ha rebutjat públicament els paral·lelismes al projecte original del 2019.

Meta ha començat a provar els pagaments als creadors de contingut mitjançant el $USDC stablecoin a la cadena de blocs Polygon, amb l’objectiu d’accelerar els pagaments i simplificar les transferències transfrontereres.

Es preveu que el programa, que actualment es troba a Colòmbia i les Filipines, s’ampliï a més de 160 països,… pic.twitter.com/rHbAGOHjR3

— Què és tendència (@WhatsTrending) 4 de maig de 2026

La cobertura de FinanceMagnates.com de l’estratègia de reentrada de monedes estables de Meta va indicar que la companyia estava cursant per llançar-se abans que les restriccions de la Llei GENIUS a l’emissió de monedes estables de Big Tech entrin en vigor.

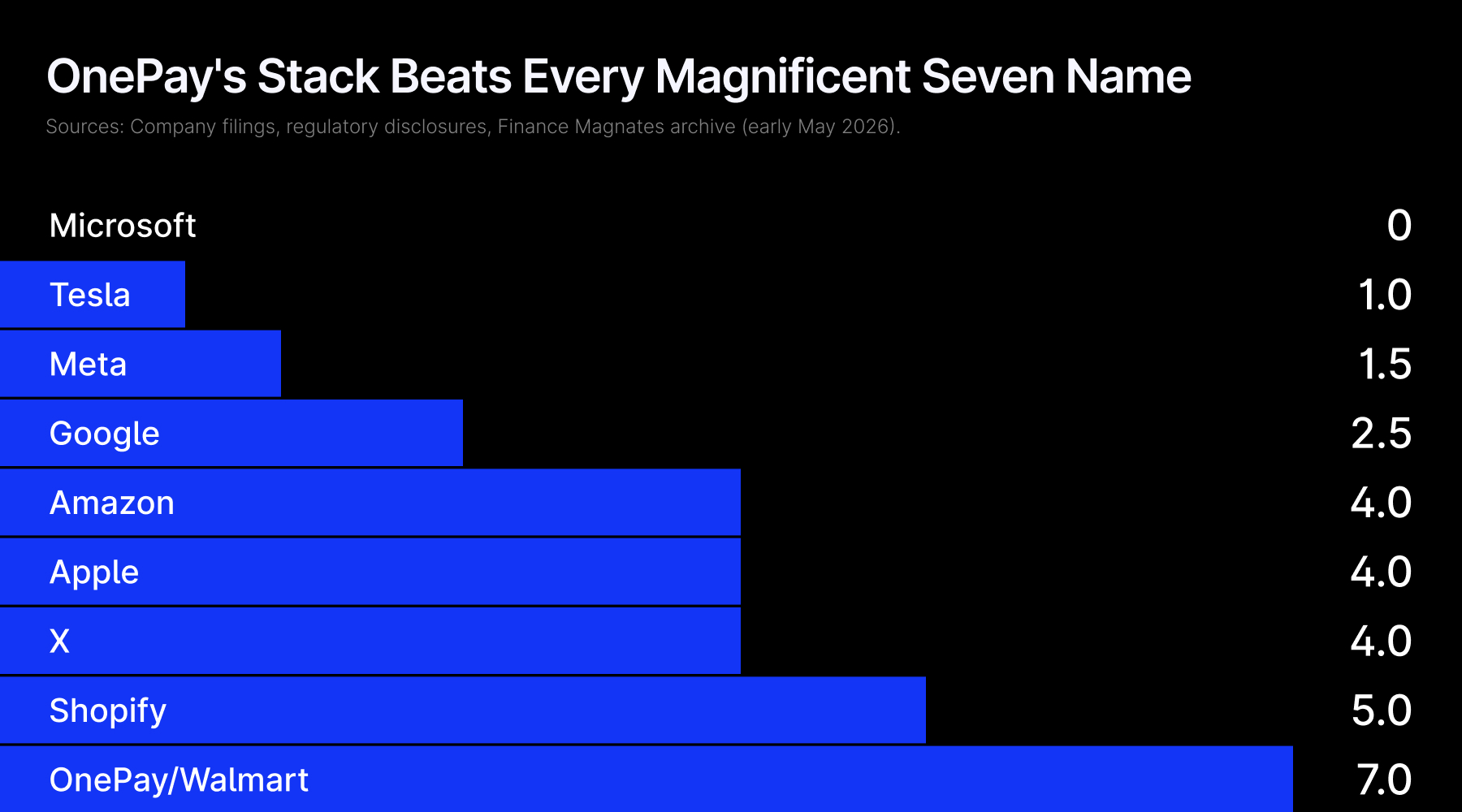

OnePay arriba a la valoració de 4.000 milions de dòlars amb una pila que sembla Revolut

OnePay va començar el gener de 2021 com una empresa conjunta entre Walmart i Ribbit Capital, la mateixa firma de capital de risc que hi ha darrere de Robinhood, Affirm i Credit Karma. Després d’adquirir les fintech Even i ONE, el març de 2025 es va canviar de nom a OnePay.

Durant el 2024 i el 2025, la companyia va crear una pila que ara iguala o supera Revolut a la majoria de verticals de consum. Una ronda de finançament del 2024 va valorar OnePay en 2.500 milions de dòlars. Segons Bloomberg, una licitació dels empleats del 2025 va augmentar la xifra per sobre dels 4.000 milions de dòlars.

Puntuació: 1,0 = producte de consum en directe; 0,5 = explorant o en desenvolupament; 0 = cap producte. Verticals: pagaments (P2P/cartera), BNPL, comerç de criptomonedes, corretatge (accions/ETF), banca/dipòsits, assegurances, productes de targeta, préstecs per a pimes.

La pila és sorprenent. OnePay gestiona estalvis d’alt rendiment a través del Coastal Community Bank, BNPL a través de Klarna i va obtenir accés salarial per a 1,6 milions d’associats de Walmart. Una targeta de crèdit Synchrony-Mastercard va substituir Capital One a les botigues de Walmart la tardor passada.

El comerç de Bitcoin i Ethereum a través de Zerohash es va posar en marxa l’octubre del 2025, seguit setmanes més tard per accions i ETF impulsat per DriveWealth, la mateixa empresa que hi ha darrere de l’oferta nord-americana de Revolut.

L’aplicació funcionava amb un flux de pagaments anual de 15.000 milions de dòlars i més de 200 milions de dòlars en ingressos a la taxa d’execució a finals de l’any 2024.

X Money es llança a 41 estats amb intermediació en procés

Musk’s X Corp ha anat més enllà que qualsevol altra empresa adjacent a Magnificent-Seven per posseir els primitius financers. La beta pública de X Money va començar a desplegar-se a l’abril després de mesos de retards.

El producte es va llançar amb dipòsits assegurats per la FDIC a través de Cross River Bank, transferències P2P impulsades per Visa Direct, una targeta de dèbit metàl·lica emesa per Visa amb devolució de diners en efectiu i un APY del 6% en els dipòsits, tot i que PYMNTS va assenyalar que no estava clar si la taxa és permanent o promocional.

Avui estem llançant la nova funció Cashtags per al web a X․com. Ara X pot ser una part fonamental del vostre terminal comercial amb gràfics i publicacions en temps real per a cada actiu. pic.twitter.com/QD8Tn4uj1l

— Nikita Bier (@nikitabier) 30 d’abril de 2026

L’angle de corretatge està en desenvolupament. X va llançar etiquetes d’efectiu als Estats Units i al Canadà el 14 d’abril, permetent als usuaris tocar “AAPL” o “BTC” dins de la línia de temps i veure gràfics de preus en temps real.

Linda Yaccarino, l’antiga CEO de X, Font: LinkedIn

L’aleshores consellera delegada Linda Yaccarino va dir a Cannes Lions el juny de 2025 que els usuaris aviat podrien “fer inversions i operar directament a través de la plataforma”. Les etiquetes de diners intel·ligents, que es dirigirien a la compra de criptomonedes a l’aplicació, estan en desenvolupament.

El mateix Musk ha emmarcat X Money com “el lloc on hi ha tots els diners”. La similitud arquitectònica amb OnePay és inconfusible: X s’està connectant a una infraestructura bancària i d’intermediació amb llicència en lloc de construir la seva pròpia.

El seu fossat de distribució és d’aproximadament 600 milions d’usuaris actius mensuals.

Apple, Google i Amazon opten per associacions sobre llicències

El contrast amb els noms més grans dels Set Magnífics és marcat. Apple, l’empresa Big Tech amb la petjada més profunda de serveis financers, ha passat els últims 24 mesos retirant-se a un model d’associació.

El juny de 2024, Apple va cancel·lar Apple Pay Later, substituint-lo per la integració global d’ofertes de quotes d’Affirmar i Citigroup dins de iOS Wallet. El CFPB va multar Apple i Goldman Sachs amb 89 milions de dòlars combinats l’octubre de 2024 per fallades en la gestió de disputes de la targeta Apple.

El gener de 2026, Apple va confirmar JPMorgan Chase com el nou emissor de la targeta Apple, amb més de 20.000 milions de dòlars en saldos de targetes que s’espera que es transfereixin durant un període de 24 mesos, tancant el capítol d’una associació que els banquers de Goldman havien rebutjat públicament.

Google ha concentrat la seva empenta a l’Índia, on Flex by Google Pay, una targeta de crèdit de marca compartida vinculada a UPI amb Axis Bank, es va llançar el desembre de 2025. L’estratègia d’Amazon està purament integrada:

Affirm ofereix BNPL a la caixa i Amazon Lending emet préstecs per a pimes a través de Goldman Sachs, Lendistry, Parafin i Fintech Slope. Cap dels tres ha sol·licitat una llicència de broker-distribuidor en els darrers 36 mesos.

Per què Big Tech encara es nega a crear intermediació minorista

Apple, Google, Amazon, Meta i Microsoft han llançat col·lectivament zero productes comercials al detall des del fracàs del projecte Libra el 2019. La fricció normativa és la raó més citada.

Les llicències d’intermediari sota FINRA i la SEC, Reg BI, l’escrutini del flux de pagament per comandes i les reformes de millor execució recents generen costos de compliment més elevats que les llicències de transmissor de diners.

Arkadiusz Jóźwiak

“Els corredors europeus no han de tenir por d’Apple”, va dir Arkadiusz Jóźwiak, analista financer i editor en cap de Comparic.pl, a FinanceMagnates.com. “Han de vigilar la porta del darrere, la que Walmart i Musk passen amb piles de corretatge disponibles”.

El risc de reputació és el segon. Els banquers que han presentat productes de comerç minorista als executius de Big Tech han descrit que les reunions acaben en el mateix punt: les conseqüències per a la protecció del consumidor d’un usuari d’Instagram o WhatsApp que perd diners en accions no són una lluita que Apple o Meta vulguin escollir.

El tercer és que l’intermediació com a servei fa que la propietat sigui innecessària. DriveWealth, Alpaca, Bitpanda Technology Solutions i Zerohash ara permeten que les plataformes de distribució ofereixin negociació sense tenir la llicència.

La integració comercial de Coinbase d’un sol clic de Yahoo Finance, anunciada el febrer de 2026, segueix la mateixa arquitectura.

Els corredors encara veuen Revolut com l’amenaça més gran

Per als corredors minoristes europeus, Big Tech continua sent una preocupació llunyana. Revolut, amb uns 60 milions d’usuaris, 8.500 milions d’euros en actius de clients i un objectiu de sortida a borsa de 150.000 milions de dòlars, és el competidor més proper.

Omar Arnaout, CEO de XTB

El conseller delegat de XTB, Omar Arnaout, parlant a Invest Cuffs a Varsòvia, va dir que creia que “probablement Robinhood no aconseguirà l’èxit a Europa”, i va assenyalar Revolut com el competidor més destacat.

L’asimetria, però, és clara a les matemàtiques de la base d’usuaris. Walmart i X junts toquen més de 850 milions de persones setmanalment o mensualment.

Robinhood va registrar aproximadament 26 milions de comptes finançats a finals de 2025, mentre que Interactive Brokers va acabar el primer trimestre de 2026 amb 4,4 milions de transaccions mitjanes diàries.

Si fins i tot una petita part dels usuaris de OnePay o X obren comptes comercials a l’aplicació, només la compressió del cost d’adquisició de clients erosionaria significativament l’embut del qual depenen els corredors de nivell mitjà.

Per als corredors que observen l’amenaça de Big Tech des de l’altra banda de l’Atlàntic, el missatge del 2026 fins ara és que el perill ja no és que Apple o Google llancin una aplicació de negociació d’accions.

Es tracta de Walmart, Musk i Shopify reunint en silenci el que aquestes empreses no faran, i després convertir les seves bases d’usuaris existents en un canal d’adquisició de clients que els corredors tradicionals no poden igualar.