{kind=link}

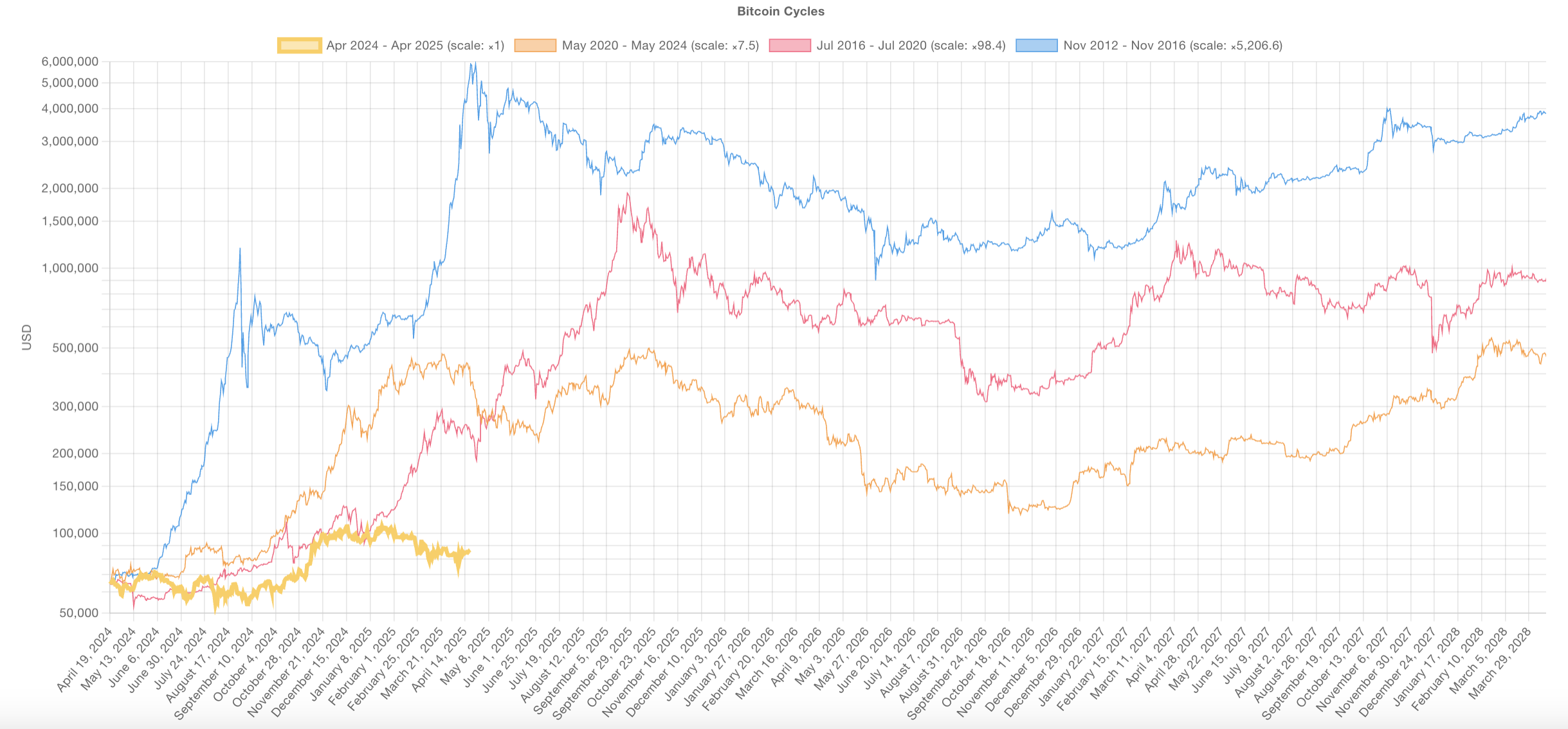

Bitcoin (BTC) té ara un any per la meitat més recent, i aquest cicle s’està configurant per ser diferent abans d’abans. A diferència dels cicles anteriors on els mítings explosius van seguir la meitat, BTC ha experimentat un guany molt més silenciat, fins al 31%, enfront del 436% en el mateix període de temps del darrer cicle.

Al mateix temps, les mètriques del titular a llarg termini com la proporció MVRV assenyalen una forta disminució dels beneficis no realitzats, apuntant a un mercat de maduració amb compressió al revés. En conjunt, aquests canvis suggereixen que Bitcoin pot entrar en una nova era, definida menys per pics parabòlics i més per un creixement gradual impulsat per les institucions.

Un any després de la reducció de Bitcoin: un cicle a diferència de qualsevol altre

Aquest cicle de bitcoin es desplega notablement diferent que els anteriors, cosa que suposa un canvi potencial de la manera en què el mercat respon als esdeveniments a la meitat.

En els cicles anteriors, sobretot, des del 2012 fins al 2016 i de nou del 2016 al 2020, Bitcoin va tendir a reunir -se de manera agressiva al voltant d’aquesta etapa. El període post-altes va estar sovint marcat per un fort impuls a l’alça i l’acció parabòlica de preus, alimentada en gran mesura per l’entusiasme al detall i la demanda especulativa.

El cicle actual, però, ha fet una ruta diferent. En lloc d’accelerar -se després de la meitat, l’increment de preus va començar abans, a l’octubre i al desembre de 2024, seguit de la consolidació el gener del 2025 i una correcció a finals de febrer.

Aquest comportament carregat frontal es desvia bruscament dels patrons històrics on els halvings normalment actuaven com el catalitzador de mítings principals.

Diversos factors contribueixen a aquest canvi. Bitcoin ja no és només un actiu especulatiu impulsat per la venda al detall, cada cop es veu com un instrument financer madurador. La creixent participació dels inversors institucionals, juntament amb les pressions macroeconòmiques i els canvis estructurals al mercat, ha donat lloc a una resposta més mesurada i complexa.

Comparació de cicles de Bitcoin. Font: Comparació de cicles de Bitcoin.

Un altre signe clar d’aquesta evolució és la força de debilitament de cada cicle successiu. Els guanys explosius dels primers anys han esdevingut més difícils de replicar a mesura que la tapa del mercat de Bitcoin ha crescut. Per exemple, al cicle 2020-2024, Bitcoin havia pujat un 436% un any després de la meitat.

En canvi, aquest cicle ha experimentat un augment del 31% molt més modest en el mateix període de temps.

Aquest canvi pot significar que Bitcoin entri en un nou capítol. Un amb menys volatilitat salvatge i un creixement més constant i a llarg termini. Pot ser que la meitat ja no sigui el conductor principal. Altres forces es fan càrrec: restes, liquiditat i diners institucionals.

El joc està canviant. I també ho és com es mou Bitcoin.

No obstant això, és important tenir en compte que els cicles anteriors també van comptar amb períodes de consolidació i correcció abans de reprendre la seva pujada. Tot i que aquesta fase pot sentir -se més lenta o menys emocionant, encara podria representar un restabliment saludable abans de la següent moguda.

Dit això, queda la possibilitat que aquest cicle continuï desviant -se dels patrons històrics. En lloc d’un cop de força dramàtic, el resultat pot ser un augment més prolongat i recolzat estructuralment, menys impulsat pel bombo, més per fonaments fonamentals.

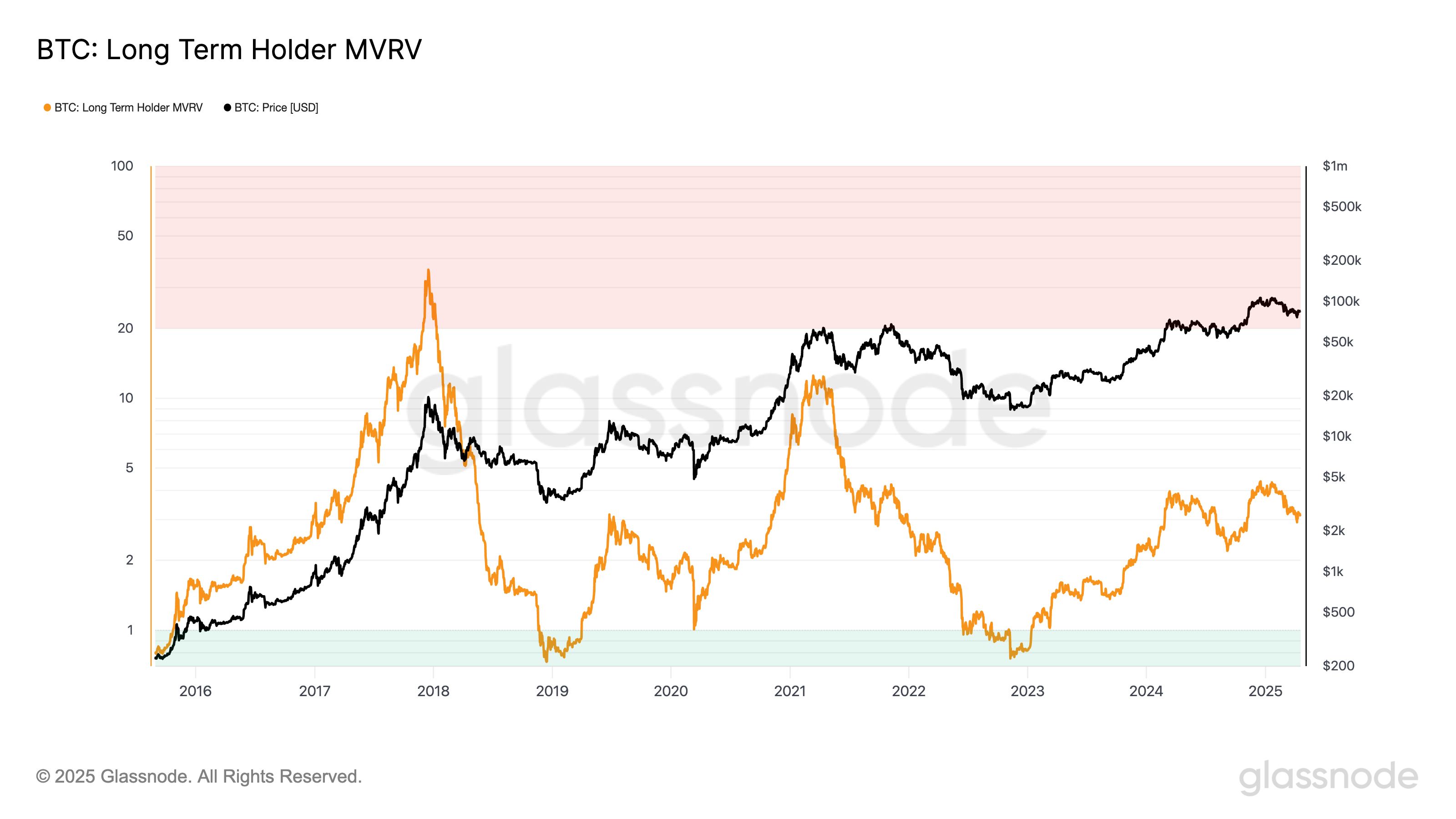

Què revela el titular de llarg termini MVRV sobre el mercat madurador de Bitcoin

La proporció MVRV al suport a llarg termini (LTH) sempre ha estat una mesura sòlida de beneficis no realitzats. Mostra la quantitat de inversors a llarg termini que se senten abans de començar a vendre. Però, amb el pas del temps, aquest nombre cau.

Al cicle 2016-2020, LTH MVRV va assolir el 35,8. Això va suposar beneficis massius en paper i una clara formació superior. Al cicle 2020-2024, el pic va baixar bruscament fins a 12,2. Això va passar fins i tot quan el preu de Bitcoin va assolir els màxims màxims.

En el cicle actual, el MVRV més alt fins ara és de només 4,35. Això és una caiguda massiva. Mostra que els titulars a llarg termini no veuen el mateix tipus de guanys. La tendència és clara: cada cicle proporciona múltiples múltiples.

L’explosiu al revés de Bitcoin és comprimint. El mercat està madurant.

Ara, en el cicle actual, la lectura més alta de MVRV fins ara ha estat de 4,35. Aquesta forta caiguda suggereix que els titulars a llarg termini experimenten múltiples múltiples múltiples a les seves participacions en comparació amb els cicles anteriors, fins i tot amb una estimació substancial dels preus. El patró apunta a una conclusió: el revés de Bitcoin és comprimit.

BTC Titulars a llarg termini MVRV. Font: Glassnode.

Això no és només una fluïdesa. A mesura que el mercat madura, els guanys explosius són naturalment més difícils. Els dies de múltiples múltiples de beneficis impulsats per cicles es poden esvair, substituïts per un creixement més moderat, però potencialment més estable.

Una tapa de mercat creixent significa que es necessita exponencialment més capital per moure el preu significativament.

Tot i així, no és una prova definitiva que aquest cicle ja ha superat. Els cicles anteriors sovint incloïen períodes prolongats de moviment lateral o modestos tirants abans que s’arribessin a nous màxims.

Amb les institucions que tenen un paper més gran, les fases d’acumulació es podrien estirar més temps. Per tant, la presa de beneficis màxima pot ser menys brusca que en cicles anteriors.

Tanmateix, si la tendència de disminuir els pics de MVRV continua, podria reforçar la idea que el bitcoin està passant de les caigudes salvatges i cícliques i cap a un patró de creixement més sotmès però estructurat.

Els guanys més nítids ja poden estar al darrere, especialment per als que entren tard al cicle.