{kind=link}

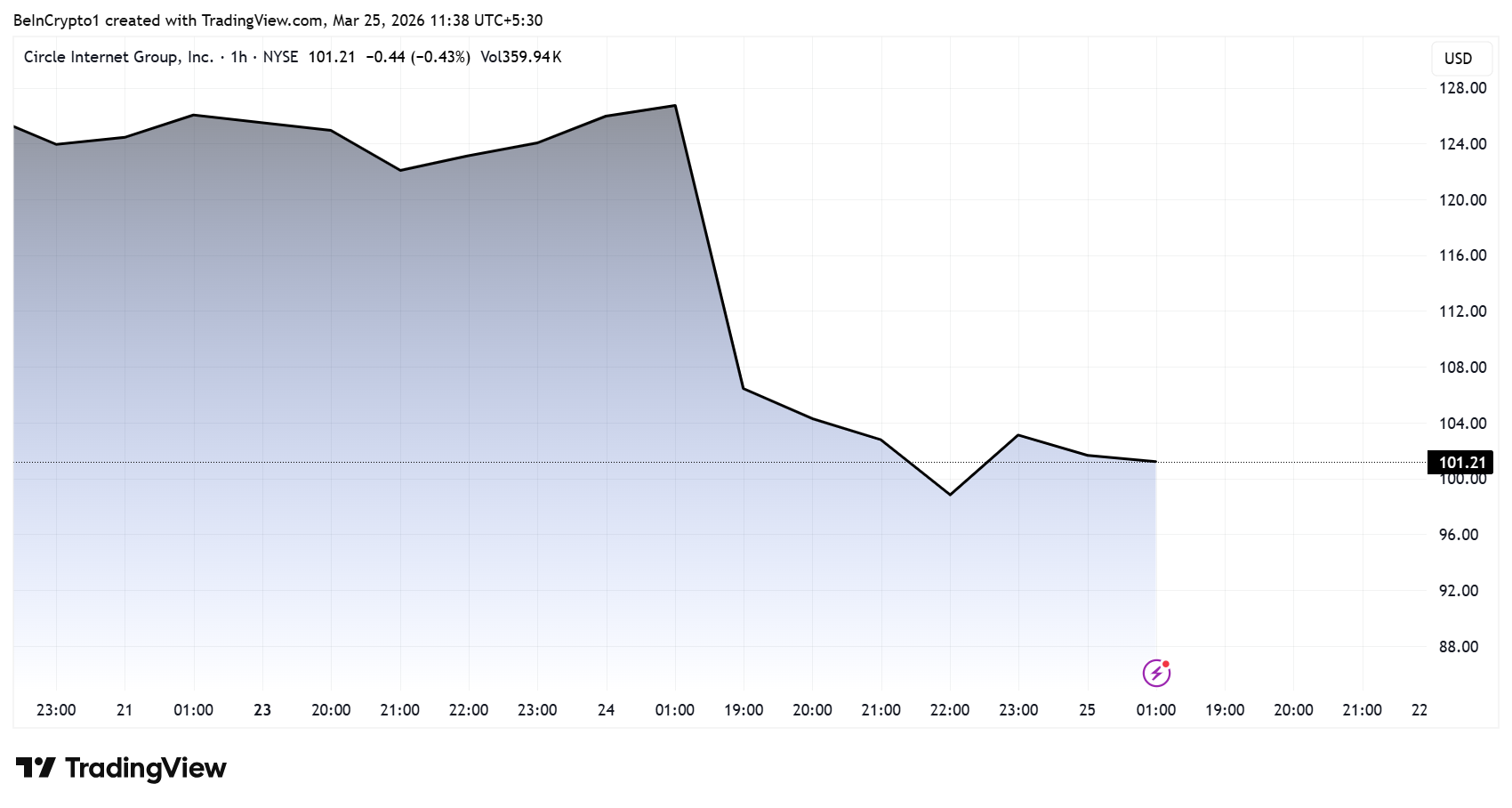

Circle Internet Group (CRCL) va caure un 20% el 24 de març després que l’esborrany del llenguatge de la Clarity Act prohibés el rendiment passiu de les monedes estables, esborrant un valor de mercat estimat de 4.600 milions de dòlars.

La venda va colpejar quan tres forces van convergir a Circle simultàniament. Una prohibició de rendiments va sacsejar els inversors, el rival Tether ($USDT) va anunciar una auditoria dels Quatre Grans i 16 $USDC les carteres empresarials es van congelar.

Què fa realment la llei de claredat

La Llei de claredat del mercat d’actius digitals es va estancar al Comitè Bancari del Senat des del gener per una baralla. Els titulars de stablecoin poden obtenir rendiment passiu?

El 20 de març, els senadors Thom Tillis (R-NC) i Angela Alsobrooks (D-MD) van anunciar un acord amb la Casa Blanca. L’esborrany del text va arribar dilluns a les parts interessades del sector.

L’idioma prohibeix que les plataformes, els intercanvis i els corredors ofereixin rendiment en saldos de monedes estables. Només es permeten les recompenses basades en l’activitat vinculades a transaccions o govern. La SEC, la CFTC i el Tresor tenen 12 mesos per redactar regles contra l’evasió.

Els bancs van pressionar agressivament per aquest resultat. L’Associació Americana de Banquers va argumentar que els programes de rendiment de monedes estables amenaçaven bilions de milions de dipòsits.

L’analista de Mizuho Dan Dolev va advertir que la prohibició podria reduir el cas d’ús a curt termini de Circle. Coinbase (COIN) va caure aproximadament un 10% en simpatia, ja que els ingressos relacionats amb les monedes estables representen al voltant del 20% dels seus ingressos totals.

Rendiment de les accions de Circle (CRCL). Font: TradingView

El cas contrari

Tanmateix, Circle va obtenir el 96% dels seus ingressos amb els interessos de USD Coin ($USDC) a partir del 3T 2025. Aquesta concentració ha oscil·lat entre el 95% i el 99% des del 2022, segons la seva presentació S-1. Aquestes reserves es troben principalment en els bons del Tresor dels EUA.

La Llei de claredat no afecta aquest flux d’ingressos. Prohibeix que les plataformes passin el rendiment als usuaris. El propi cercle encara cobra cada dòlar d’interès de reserva.

Abans d’aquest esborrany, Circle s’enfrontava a una pressió creixent per compartir els ingressos de reserva amb els titulars. Protocols DeFi que ofereixen APY passiu activat $USDC va intensificar aquesta expectació. La prohibició de rendiment l’elimina completament.

L’analista Simon Dedic ha rebutjat el consens baixista.

“Això és molt alcista per a Circle. Tot el seu model de negoci es basa en mantenir el rendiment generat pels seus $USDC subministrament. La Llei de claredat els dóna essencialment un fossat regulador…”, va escriure Dedic.

L’experiodista de Fox Eleanor Terrett va assenyalar que la prohibició de rendiment passiu s’havia telegrafiat públicament durant mesos. La forta reacció de les accions va sorprendre molts observadors.

Això és interessant perquè si heu estat seguint aquesta història, s’ha informat bé que el rendiment dels saldos passius de monedes estables no va ser un inici des del principi i és poc probable que arribés a l’acord final. Crec que les notícies d’auditoria de @tether també poden estar jugant a la baixa,… https://t.co/8W6tCaiHFe

— Eleanor Terrett (@EleanorTerrett) 24 de març de 2026

Tether, ARK i Wallet Freeze

Mentrestant, Tether va anunciar que havia signat una firma de comptabilitat Big Four per dur a terme la seva primera auditoria independent completa. L’empresa no va ser nomenada. $USDTLa capitalització de mercat de actualment supera els 184.000 milions de dòlars.

Durant anys, Circle es va posicionar com l’alternativa més transparent. Tether només s’havia basat en certificacions trimestrals de BDO Italia. Una auditoria dels Quatre Grans completada reduiria significativament aquesta bretxa de credibilitat.

Simon McWilliams, director financer de Tether, va dir que l’empresa va ser seleccionada mitjançant un procés competitiu. L’auditoria cobrirà actius, passius i controls interns.

ARK Invest va vendre 5,9 milions de dòlars en accions de CRCL el 20 de març, quatre dies abans que l’esborrany es filtrés públicament. El moment va aixecar les celles.

BREAKING: $CRCL ha baixat un 16% intradia, eliminant 5.600 milions de dòlars en valor de mercat després que el Congrés proposés de prohibir el rendiment de les monedes estables.

La venda està lligada a la legislació de monedes estables filtrada que prohibiria que les plataformes ofereixin rendiment en monedes estables “directament o indirectament”, bloquejant… pic.twitter.com/BrLAPnWjSp

— Bull Theory (@BullTheoryio) 24 de març de 2026

Tanmateix, ARK va comprar 16,3 milions de dòlars en CRCL el 24 de març després de l’accident. La inversió suggereix un reequilibri de la cartera, no una aposta direccional.

Per separat, l’investigador de la cadena ZachXBT va informar que Circle es va congelar $USDC saldos en 16 carteres populars que pertanyen a intercanvis, casinos i empreses de divises.

La congelació va derivar d’un cas civil nord-americà no revelat. ZachXBT va criticar Circle per no verificar les carteres abans d’actuar. L’incident va amplificar el sentiment negatiu i va reviure les preocupacions sobre la centralització $USDC.

La llei de claredat encara no és llei. El marcatge del Comitè Bancari del Senat està previst per a finals d’abril i les disposicions de DeFi continuen sense resoldre’s.

Els protocols DeFi ja estan redissenyant les recompenses per alinear-les amb les estructures basades en activitats compatibles. Tant si $USDC pot mantenir la demanda sense rendiment passiu determinarà si el 24 de març va ser una reacció exagerada o l’inici d’un canvi de preus més llarg.

La publicació Per què el crash del 20% de Circle podria ser una trampa massiva de toros va aparèixer primer a BeInCrypto.