{kind=link}

Aquest és un segment del butlletí Forward Guidance. Per llegir edicions completes, subscriu-te.

Per als que no ho sàpiguen, sóc canadenc. Tanmateix, vaig passar gairebé totes les hores del dia pensant en macro des d’una perspectiva nord-americana. En el món dels mercats, els EUA són al centre i tota la resta és secundària.

Reflexionar sobre els dos mons en què visc planteja una vinyeta interessant de per què sembla que la Fed segueix aturant-se i començant el seu enfocament de la política monetària pel que fa a l’economia.

La taxa d’atur canadenca acaba d’arribar a un cicle màxim del 6,8% i sembla que augmentarà encara més, mentre que la taxa d’atur dels EUA sembla que s’està aplanant. Sí, ambdues economies es van veure afectades per un augment de l’oferta laboral causada per la immigració, però el mercat laboral canadenc és pitjor en tots els sentits.

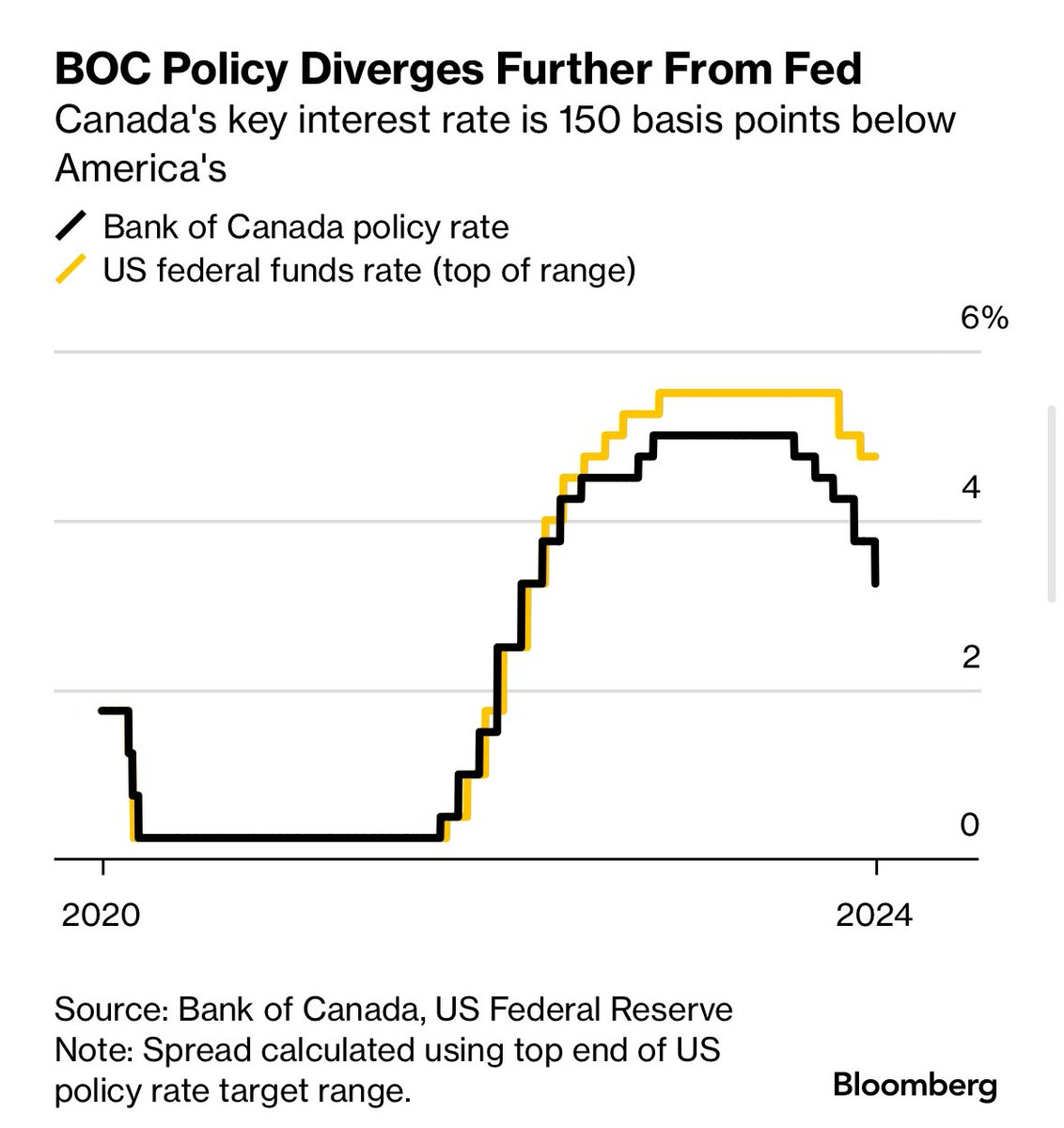

El Canadà ha aconseguit tornar la seva taxa d’inflació al 2% interanual, mentre que els EUA es mantenen obstinadament per sobre de l’objectiu:

El Banc de Canadà acaba de sorprendre els mercats aquesta setmana amb una altra reducció de tipus de 50 punts bàsics enfront de les recents retallades de 25 pb que han estat fent. S’espera que els Estats Units facin una retallada més de tipus la setmana vinent abans d’aturar-se una estona, ja que l’economia continua sorprenent a l’alça.

Aleshores, què dóna? Què impulsa la discrepància entre dues economies similars que cotitzen bastant estretament?

En poques paraules, el sistema financer nord-americà és molt menys sensible als canvis en els tipus d’interès a curt termini que el del Canadà. Aquí hi ha dos exemples:

Corporacions

Les empreses nord-americanes tenen accés als mercats de deute més grans del món i poden emetre bons a tipus fix amb diferencials ajustats, mentre que les empreses canadenques (com és normal als països no nord-americans) estan més propenses a emetre deute a tipus variable, que canvia a l’instant amb canvis en el tipus de política del banc central.

Les llars

Als Estats Units, els propietaris poden optar a una hipoteca de tipus fix a 30 anys i, sempre que no es moguin, la Fed podria augmentar els tipus al 50% i encara no els afectaria. La taxa que han fixat és la de tota la hipoteca. Tenint en compte quantes llars van refinançar les seves hipoteques als mínims de la Covid (sub-3%), sempre que no es moguin, no es veuen afectades per l’augment dels tipus d’interès. Això és molt diferent al Canadà i la majoria dels altres països, on fins i tot amb una hipoteca de tipus fix de 25 anys, la taxa es restableix cada cinc anys. Per tant, encara que els propietaris es quedin allà, finalment es veuran afectats per l’augment de les tarifes.

Aquests dos exemples mostren per què la Fed té tants problemes per seguir un camí polític coherent: la seva eina principal no pot afectar grans sectors de l’economia com ho fa en altres països. I aquí estem, en canvi, amb una dispersió creixent de les economies entre els EUA i tots els altres. Oh, dolç excepcionalisme nord-americà.