{kind=link}

Els titulars sobre les sortides d’ETF de Bitcoin sovint barregen dues coses: el moviment del preu de Bitcoin i els bescanvis reals d’accions.

Si $ BTC cau, el patrimoni de l’ETF baixa en dòlars fins i tot si ningú ven ni una sola acció. Aquesta caiguda de valor al mercat es llegeix com una sortida de diners, i pot semblar una sortida institucional quan les participacions i accions pendents de Bitcoin de l’embolcall amb prou feines es mouen.

Per entendre si els inversors realment marxen, heu de separar el termòmetre USD del $ BTC i termòmetre de recompte d’accions.

Dos termòmetres, dos pisos

Comenceu amb el termòmetre USD. La gestió d’actius de l’ETF (AUM) és un nombre de valor de mercat. Una baixada del 10%. $ BTC produeix una caiguda del 10% del patrimoni gestionat fins i tot amb zero reemborsaments. Molts quadres de comandament posen l’AUM i els fluxos nets un al costat de l’altre, però els lectors els tracten mentalment com a diners entrant o sortint. Però AUM no mostra el comportament dels inversors, només el preu de l’actiu més l’estructura.

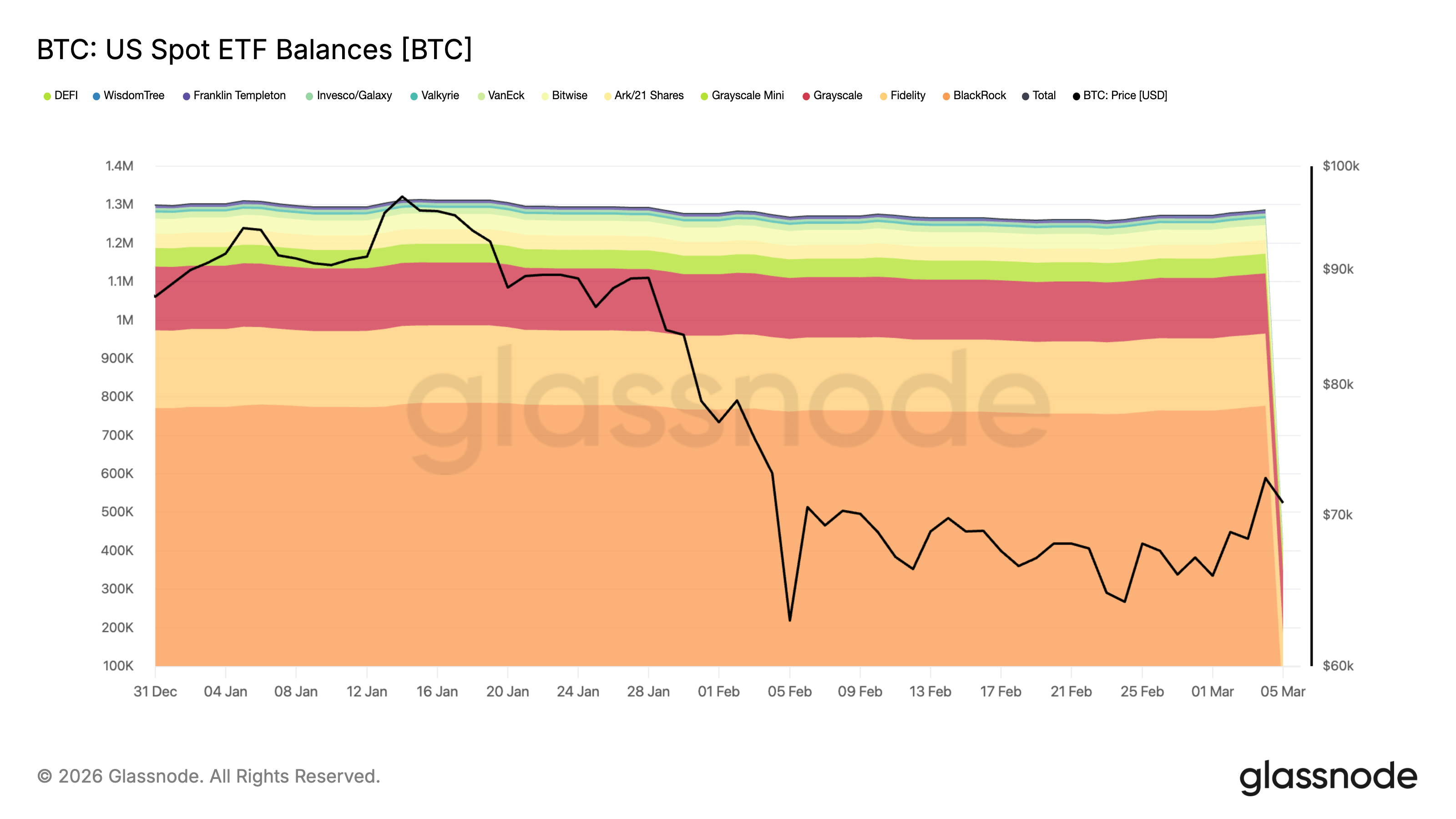

El $ BTC el termòmetre està més a prop del comportament. El total de Bitcoin que té el complex, més les accions pendents per fons, respon a la pregunta real: l’embolcall va perdre l’exposició subjacent o el preu va fer la major part del treball? Les dades de Glassnode situen els saldos totals d’ETF de Bitcoin al comptat dels EUA al voltant d’1,285 milions $ BTC fins i tot després d’un llarg període de sortides, que és el tipus de detall que solen enterrar els titulars en dòlars.

Un exemple senzill mostra per què el nombre USD enganya. Si el complex té 1.285 milions $ BTC i $ BTC cau de 70.000 a 63.000 dòlars, l’AUM cau d’uns 89.950 milions de dòlars a uns 70.950 milions de dòlars.

Això suposa una retirada de 19.000 milions de dòlars sense vendes. Els titulars dirien que van marxar milers de milions, però l’embolcall es mantindria sense canvis $ BTC termes.

Aleshores, per què les taules de flux encara se senten violentes a determinades finestres? Perquè una part important de l’activitat està lligada a un comerç que tracta els ETF com una part de finançament.

El comerç que converteix els cabals en fontaneria

És el vostre comerç habitual d’efectiu i transport, o el comerç bàsic.

La idea és senzilla: mantenir l’exposició puntual i els futurs curts, cobrant la prima de futurs quan existeixi. Quan la prima és àmplia, el comerç genera rendiments semblants al rendiment. Però quan la prima es comprimeix, el comerç deixa de pagar i els escriptoris el desenvolupen. És atractiu quan els spreads són amplis, però aquest atractiu s’esvaeix ràpidament a mesura que s’estreny.

Per a moltes institucions, la manera més neta i senzilla d’obtenir exposició a Bitcoin és a través dels ETF.

Quan el comerç creix, apareix com una demanda constant d’ETF. Quan el comerç es redueix, apareix com a venda o reemborsament d’ETF. La motivació darrere del comerç són només les matemàtiques del full de càlcul i poques vegades són el resultat d’un canvi de sentiment.

Podeu veure la pota de cobertura a les dades que no té res a veure amb les narracions de l’ETF.

En el posicionament de futurs CME Bitcoin de la CFTC, els fons apalancats sovint es troben molt curts nets, d’acord amb una cobertura contra l’exposició al comptat mantinguda en altres llocs. Un informe del 6 de gener va mostrar que els fons palanquejats tenien 2.554 contractes llargs enfront dels 14.294 contractes curts del contracte de futurs CME “BITCOIN”. Tot i que això no demostra que tots els curts siguin un llibre bàsic, mostra com de gran pot ser la circumscripció de cobertura.

Quan la base es comprimeix, el relax comença a importar més que els fluxos diaris. Una nota del mercat del febrer va vincular unes condicions de primes de futurs gairebé neutres a incentius més febles per a les operacions de base que depenen de les primes de futurs per generar carry. CF Benchmarks també ha informat sobre el comportament de la base CME, vinculant-lo a l’estructura i el posicionament del mercat en lloc del sentiment pur basat en la història.

Ara connecteu-ho als dos termòmetres. Durant una relaxació bàsica, podeu obtenir una setmana en què l’AUM de USD cau amb força i els titulars de flux de dòlars semblen catastròfics, mentre que $ BTC les participacions i les accions en circulació es mouen menys.

És el preu que fa la major part del dany en dòlars. Al mateix temps, els escriptoris redueixen les transaccions, cosa que pot generar reemborsaments reals en alguns productes i venda senzilla al mercat secundari en altres. Tots dos poden passar al mateix temps; la qüestió és que el conductor pot ser més estructural que emocional.

Els ETF amplifiquen encara més la confusió perquè el seu mecanisme de creació/redempció està dissenyat per mantenir el preu de l’ETF a prop del NAV. Els participants autoritzats creen o bescanvien accions en grans blocs, intercanviant accions per la cistella subjacent o efectiu en funció de l’estructura.

La fontaneria Crypto ETP també s’ha anat canviant cap a un model més semblant a l’ETF. La SEC ha permès creacions i bescanvis en espècie d’ETF criptogràfics, que poden fer que el camí entre les accions bescanviades i els moviments de Bitcoin sigui més directe. Això és el més important durant els descansos comercials, quan la ruta de sortida es torna més neta.

Llavors, com haurien d’interpretar els lectors la següent impressió de flux?

Tracteu les sortides de USD com a soroll tret que les emparelliu amb el $ BTC i comparteix números. La xifra del dòlar és una barreja de valor de mercat i estructura. El $ BTC les participacions i les accions en circulació estan més a prop de si l’embolcall es va reduir realment.

Un marc de descodificació ràpida ajuda a:

- Sortides direccionals: $ BTC mantinguda per les tendències complexes a la baixa i comparteix una caiguda destacada entre els principals productes. Això són els inversors que deixen l’embolcall.

- Rotació: canvis de flux entre emissors. Agregat $ BTC subjecta es manté més plana mentre la fontaneria es mou per sota.

- Portar desconnectar: Les compreses de bases, els canvis de posicionament de cobertura i les impressions d’ETF mostren l’estrès que els mapes per difondre les matemàtiques i el balanç limiten més que el sentiment.

La veritable frontissa per a la propera fase del mercat no és si els fluxos de demà són molt vermells, sinó si la base s’estabilitza a un nivell que torni a ser viable o si segueix lliscant cap a zero. L’atractiu del comerç s’esvaeix quan els diferencials es redueixen i altres rendiments competeixen pel capital.

Aquesta és una manera molt millor de dir el que els titulars virals no poden. Una part del que sembla un “èxode” de 80.000 milions de dòlars és un problema unitari, i una part del que sembla pànic és només un tancament comercial. Mira el $ BTC i comparteix el termòmetre per al comportament.

Vigila la base i el posicionament de futurs per a fontaneria. La resta és principalment la lent del dòlar que fa el que sempre fa quan Bitcoin es mou.