{kind=link}

Ethereum està experimentant la seva transició més significativa des del seu màxim d’agost.

Una forta correcció de dos dígits de més d’un 35% des del 6 d’octubre ha desencadenat una crisi de conviccions, trencant les capes especulatives del mercat i forçant una onada de liquidacions.

Tanmateix, la història de la cadena no és un simple col·lapse. És un reequilibri a gran escala de qui controla el subministrament d’ETH.

Les dades mostren un esdeveniment de desapalancament clàssic que xoca amb una tendència d’acumulació estructural. Això es produeix quan els titulars a llarg termini venen i els comerciants apalancats es purguen, donant lloc a una nova classe de tresoreries institucionals que són indiferents al pànic a curt termini, absorbint metòdicament l’oferta d’ETH.

Els antics titulars d’ETH venen a mesura que es relaxa el palanquejament

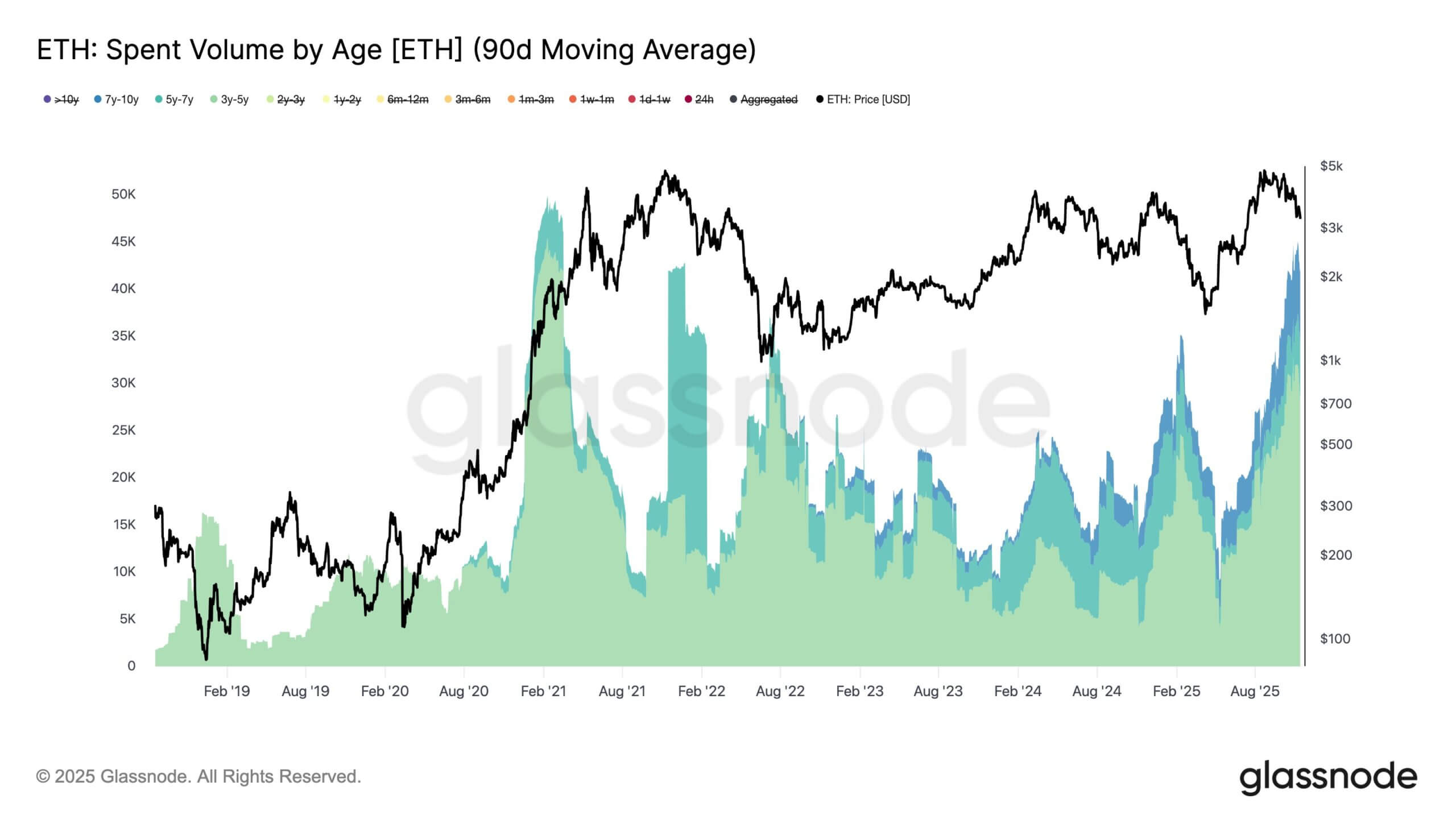

Per primera vegada des de principis del 2021, les cohorts d’inversors més antigues d’Ethereum es distribueixen a escala.

Segons Glassnode, els titulars d’ETH amb un període de retenció de 3 a 10 anys han augmentat la seva despesa realitzada a més de 45.000 ETH per dia amb una mitjana mòbil de 90 dies, un nivell que no es veia des del febrer de 2021.

Aquesta cohort representa alguns dels inversors ETH més primerencs i rendibles. Tot i que la seva despesa elevada no indica pànic, sinó que reflecteix que els inversors experimentats obtenen beneficis enmig de la volatilitat.

Un bon exemple és l’activitat recent d’un participant de l’ICO d’Ethereum. El 17 de novembre, la plataforma d’anàlisi de cadena de blocs Lookonchain va informar que 0x9a67, després de més de deu anys de latència, va transferir 200 ETH (aproximadament 626.000 dòlars).

Aquesta cartera havia invertit només 310 dòlars a l’ICO del 2014 per rebre 1.000 ETH, cosa que fa que la participació actual valgui més de 3,13 milions de dòlars, la qual cosa representa un rendiment de 10.097 vegades.

Mentrestant, aquesta presa de beneficis de “diners vells” es veu agreujada per la catastròfica desactivació de les posicions palanquejades.

Per context, el comerciant destacat Machi va ser liquidat de nou a mesura que el preu va baixar, contribuint a les seves pèrdues comercials totals de més de 18,9 milions de dòlars. En senyal de la intensa volatilitat del mercat, va reobrir immediatament una nova posició llarga a 3.075 ETH (9,6 milions de dòlars) amb un preu de liquidació just per sota del mercat actual, cosa que il·lustra la naturalesa caòtica i d’alt risc de la desactivació especulativa.

A més del soroll, també es va veure venent altres figures destacades, com Arthur Hayes.

L’esdeveniment més significatiu, però, va implicar la “balena prestada de 66.000 ETH”.

La plataforma Blockchain Onchain Lens va informar que la posició Aave V3 d’alt palanquejament de l’entitat va patir una intensa pressió a mesura que els preus van caure, la qual cosa va obligar a retirar 199.720 ETH (uns 632 milions de dòlars) per evitar la liquidació forçada.

Posteriorment, la balena va enviar més de 44.000 ETH a Binance per tancar la posició. Les pèrdues estimades superen els 70 milions de dòlars, cosa que marca un dels esdeveniments únics de risc més grans d’aquest cicle.

Les institucions absorbeixen l’oferta

L’altra cara d’aquesta redistribució és l’aparició de compradors de grau institucional que construeixen grans tresors d’ETH. Aquests no són comerciants sinó acumuladors.

BitMine, una empresa de tresoreria d’actius digitals presidida per l’estratega de mercat Tom Lee, ha ampliat les seves participacions a 3,5 milions d’ETH. Això representa el 2,9% de l’oferta total d’ETH, situant l’empresa a més de la meitat del seu objectiu d’acumular el 5% de tots els ETH circulants.

BitMine no és un cicle de negociació de fons de cobertura, sinó una tresoreria corporativa denominada en ETH. El seu objectiu declarat és acumular i apostar el seu subministrament, transformant un actiu passiu del balanç en una potència generadora de rendiments a llarg termini.

Com a resultat, l’empresa ha adquirit de manera agressiva les seves participacions en ETH i actualment és el major titular públic de l’actiu digital.

SharpLink, un altre tresor ETH en creixement, reflecteix aquesta estratègia. L’empresa compta ara amb 859.400 ETH (valorats en 2.740 milions de dòlars) i ha guanyat més de 7.067 ETH en recompenses d’aposta des de mitjans de 2025.

En conjunt, BitMine i SharpLink controlen ara més de 4,35 milions d’ETH. La seva acumulació programàtica actua com un sòl estructural, eliminant permanentment aquesta oferta del mercat volàtil i líquid i bloquejant-la en contractes de staking.

Tanmateix, aquesta acumulació institucional metòdica contrasta fortament amb una onada de sortides impulsades pel comerç minorista.

Segons les dades de SoSo Value, els ETF d’Ethereum puntuals estan en camí de la seva major sortida mensual registrada, amb més de 1.200 milions de dòlars retirats aquest mes.

Aquesta contracció ha donat lloc a un panorama de liquiditat mixt i desordenat.

Els inversors d’ETF, que sovint són més reactius al preu, venen amb por. Els comerciants apalancats estan sent liquidats per la força. Simultàniament, els titulars a llarg termini estan obtenint beneficis multicicles, proporcionant el mateix subministrament que els nous tresors institucionals estan absorbint programàticament per al seu ús a llarg termini.

Aquesta interacció és la raó per la qual la correcció recent sembla caòtica, tot i que la mecànica subjacent de transferència de mans febles i reactives a mans fortes i programàtiques segueixen sent coherents amb els restabliments del cicle anterior.

La tesi del supercicle

Lee, president executiu de BitMine, argumenta que l’agitació és una fase necessària d’un “supercicle” emergent d’ETH. Lee fa un paral·lelisme directe amb Bitcoin, que va recomanar per primera vegada als clients de Fundstrat el 2017 a un preu d’uns 1.000 dòlars.

“Creiem que ETH s’està embarcant en el mateix Supercicle”, va dir Lee. “Per haver guanyat amb l’execució de 100 vegades de Bitcoin, calia suportar moments existencials. (Per tant, els preus actuals de la criptografia) simplement descomptant un futur massiu”.

Aquest “futur massiu”, segons la tesi institucional, és el paper establert d’Ethereum com a capa d’assentament principal de l’economia global.

El cas alcista d’empreses com BitMine i SharpLink és senzill: Ethereum és l’única cadena on s’instal·len totes les principals criptografia economia.

Tots els ecosistemes de monedes estables, solucions d’escala de capa 2 (L2), derivats perpetus, actius del món real (RWA) i fluxos de custòdia institucional es tornen a connectar i creen demanda d’ETH.

Lee considera els forts retroces no com a fallades estructurals, sinó com a característiques d’un actiu que passa de la pura especulació a la rellevància macro.

En conjunt, les dades revelen un mercat que està experimentant una reestructuració a gran escala després de la fusió. Això no és un simple descens. Es tracta d’un esdeveniment de redistribució on l’oferta migra de mans reactives a curt termini a mans estructuralment compromeses a llarg termini.