{kind=link}

Taula de continguts

Com es va convertir Ledger en una empresa de 4.000 milions de dòlars? És raonable una valoració de 4.000 milions de dòlars? Quines són les maneres d’obtenir beneficis? Què podria anar malament? Conclusió Preguntes freqüents

Sí, però les oportunitats vénen amb un risc proporcional als famosos canvis salvatges de cripto. El fabricant francès de carteres de maquinari és segons informa dirigir-se a una cotització a la Borsa de Nova York valorada en 4.000 milions de dòlars o més, triplicarà aproximadament la seva valoració de 1.500 milions de dòlars a partir del 2023. El fet que obtingueu beneficis dependrà probablement del moment, el sentiment del mercat i el vostre estómac per a la volatilitat.

Ledger ha contractat Goldman Sachs, Jefferies i Barclays per gestionar l’oferta. Aquesta formació de pes pesat indica una intenció seriosa. Amb els ingressos que s’informa que assoleixen els milions de tres dígits el 2025 i aproximadament 100.000 milions de dòlars en Bitcoin sota la custòdia dels usuaris, la companyia creu que Wall Street finalment està preparat per a un joc pur de seguretat cripto.

Com es va convertir Ledger en una empresa de 4 mil milions de dòlars?

La història comença l’any 2014 a París, on un grup d’entusiastes de la criptografia va construir la primera cartera Ledger durant els primers caòtics dies de Bitcoin. Avanceu ràpidament fins al 2026, i Ledger s’ha transformat d’un fabricant de gadgets de nínxol en el guardià de la volta per als actius digitals d’un petit país.

El creixement es va accelerar dràsticament el 2025. Les dades d’anàlisi en cadena mostren que s’han robat més de 3.400 milions de dòlars en criptopirates al llarg de l’any, més que els anys anteriors i marcats per incidents massius com els 1.500 milions de dòlars. Hack de Bybit. El fantasma de FTX ja perseguia els inversors, i aquestes noves pèrdues van reforçar per què mantenir la criptografia a les borses ja no tenia sentit. L’autocustodia es va convertir en la resposta òbvia, i Ledger estava preparat per agafar l’onada.

Black Friday i les vendes de vacances van impulsar els ingressos a un territori de nou xifres. La companyia ara treu el 40% del seu negoci dels Estats Units, la qual cosa explica tant l’elecció de cotització a la NYSE com l’expansió del seu equip de Nova York. Com va dir el conseller delegat Pascal Gauthier al Financial Times, Amèrica és on “la concentració de capital per a cripto és la més alta.“

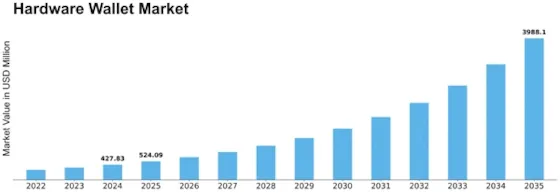

Creixement previst per al mercat de carteres de maquinari (marketresearchfuture.com)

És raonable una valoració de 4.000 milions de dòlars?

Les valoracions en criptografia poden semblar una conjectura. Però hi ha maneres de comprovar el nombre.

Suposem que els ingressos del 2025 van arribar al voltant dels 400 milions de dòlars (un punt mitjà raonable basat en informes de “centenars de milions”). Un valor empresarial de 4.000 milions de dòlars significa que els inversors paguen aproximadament 10 vegades els ingressos. Això és agressiu per a la majoria de les indústries, però no escandalós per a una empresa en creixement en tecnologia o cripto.

Penseu en el propi mercat de carteres de maquinari. Les estimacions de la indústria assenyalen el mercat global en 720 milions de dòlars el 2026, i creixerà fins als 2.580 milions de dòlars el 2031 amb una taxa de creixement anual composta del 29%. Ledger domina entre el 50% i el 70% d’aquest mercat, fent que els competidors com Trezor i Ellipal siguin petits. Si l’adopció s’accelera i els ETF de Bitcoin i l’interès institucional suggereixen que sí, Ledger està ben posicionat per capturar aquest creixement.

Per comparar, mireu Circle. El USDC stablecoin L’emissor va sortir a borsa l’any 2025 amb una valoració de 8.000 milions de dòlars i després es va negociar a múltiples molt per sobre de 50 vegades els ingressos a termini durant el màxim entusiasme. Coinbase ha cotitzat entre 15 i 20 vegades els ingressos durant els mercats alcistes. Les empreses de maquinari tradicionals com Garmin estan més a prop de quatre o sis vegades els ingressos.

Ledger combina ambdós mons. Les vendes de maquinari són compres puntuals, però serveis com Ledger Recover i la custòdia empresarial podrien afegir ingressos recurrents. Si el sentiment criptogràfic es manté positiu, pagar 10 vegades els ingressos sembla raonable. Una inversió del mercat pressionaria significativament aquest múltiple.

Quines són les maneres de treure profit?

Existeixen diverses estratègies, cadascuna amb diferents perfils de risc.

L’enfocament més directe és comprar accions al mercat obert un cop cotitza Ledger. La majoria dels inversors minoristes no obtindran assignacions d’OPI, però això no és necessàriament un desavantatge. La data clau a veure és la caducitat del bloqueig, normalment uns sis mesos després de la publicació. És llavors quan les persones privilegiades poden vendre i la volatilitat sovint augmenta. Els compradors pacients poden trobar millors punts d’entrada que els compradors del primer dia.

Per als més aventurers, les opcions presenten una oportunitat de palanquejament quan les accions comencin a cotitzar. Imagineu un escenari en què un hack d’intercanvi important impulsa les vendes de carteres a través del sostre. Les opcions de trucada en aquest entorn es podrien multiplicar ràpidament.

Després hi ha l’enfocament de retenció a llarg termini. Tracteu Ledger com una aposta anticipada de Tesla. Si l’empresa evoluciona cap a un banc criptogràfic de pila completa amb custòdia, DeFi integracions i serveis institucionals, la valoració actual de 4.000 milions de dòlars podria semblar una ganga d’aquí a cinc anys.

Què podria anar malament?

Molt.

Ledger s’ha enfrontat abans a problemes de confiança. La controvèrsia de la recuperació de la frase llavor del 2023 va enfadar els usuaris que consideraven que l’empresa comprometia el principi bàsic de l’autocustodia. Un nou incident de seguretat o una violació de dades podria provocar un cràter de sentiment ràpidament. La fricció reguladora afegeix una altra capa. Les lleis de privadesa de la UE i els requisits de valors dels EUA no sempre juguen bé. Una llista podria convidar a un escrutini que Ledger preferiria evitar.

La naturalesa cíclica de Crypto presenta el risc estructural més gran. Quan Bitcoin s’estavella al 50% i la història mostra que pot, la demanda de carteres de maquinari s’asseca. La gent no compra carteres de maquinari quan veu sagnar les seves carteres. La sostenibilitat dels ingressos és important perquè les vendes de maquinari són irregulars, no es repeteixen com les subscripcions de programari.

Tampoc s’ha d’ignorar la competència. Els nous entrants com Tangem i fins i tot les solucions de cartera basades en telèfons s’estan desfent al mercat. Si la comoditat supera la seguretat per a la propera generació d’usuaris, el fossat de Ledger podria reduir-se.

La fase de verificació de la realitat posterior a l’OPI atrapa moltes empreses tecnològiques. Després que el bombo inicial s’esvaeix, les accions solen baixar entre un 30% i un 50% a mesura que els inversors reavaluen els fonaments. Alguns observadors de les xarxes socials ja diuen que la sortida a borsa és un “moviment desesperat” en mercats incerts. Altres l’emmarcan com a “Fase 2 de desenvolupament institucional”. Ambdues perspectives porten una mica de veritat.

La línia de fons

L’IPO de Ledger representa una prova genuïna de si les empreses d’infraestructura criptogràfica poden tenir èxit en els mercats tradicionals. La valoració de 4.000 milions de dòlars no és barata, però és defensable si l’autocustodia continua la seva marxa cap a l’adopció generalitzada. Existeixen múltiples vies per obtenir beneficis, des de la compra d’accions després de la cotització fins a jocs d’opcions i apostes de convicció a llarg termini.

Només recordeu que la volatilitat de la criptografia es redueix en tots dos sentits. Apropa’t amb els ulls clars i una estratègia amb la qual pots seguir a través de les turbulències.

Fonts

- Financial Times – Informes sobre els plans d’OPI de Ledger i les declaracions del CEO

- Anàlisi en cadena – Dades sobre les estadístiques de robatori de criptografia per al 2025

- Futur d’investigació de mercat – Projeccions de la mida del mercat de la cartera de maquinari