{kind=link}

Si hi ha una conclusió positiva del recent FUD, és que està reforçant la narrativa de cobertura de cripto.

En el cicle del segon trimestre de 2025, el “FUD d’alliberament” va provocar un clar moviment d’eliminació de riscos a través de la cripto, ja que els inversors es van reposicionar enmig de l’enduriment de les expectatives monetàries impulsades per les accions aranzelàries del president dels Estats Units, Donald Trump.

El resultat?

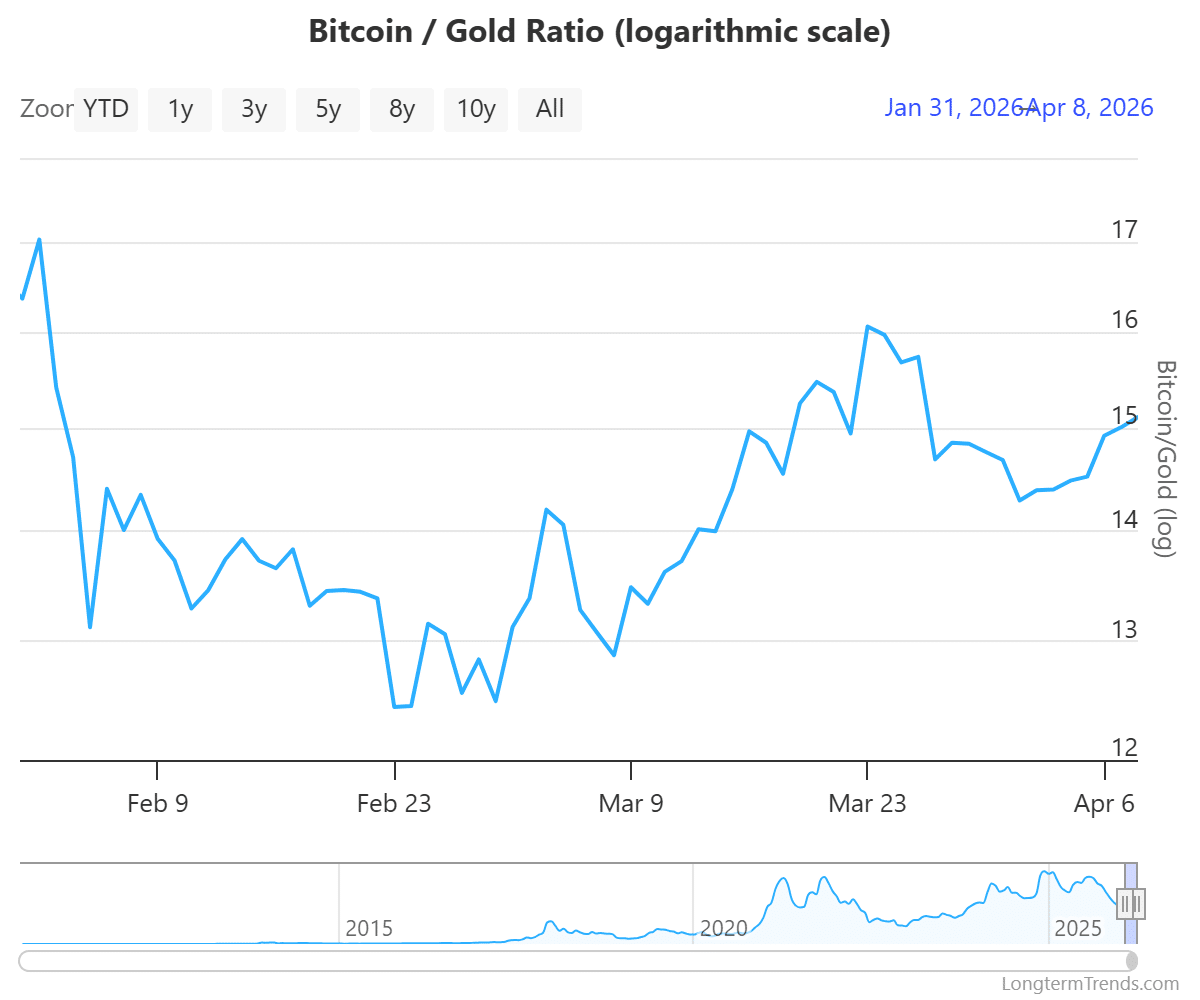

La XAU/$ BTC La ràtio va tancar el cicle fins a un 76%, amb una rotació clara del capital en or en relació amb Bitcoin ($ BTC), ja que els inversors buscaven macrocobertures més segures.

Aquesta vegada, el patró no s’ha repetit del tot. Fins i tot amb el conflicte de l’Orient Mitjà reforçant un context d’enduriment similar, les entrades de Bitcoin s’han mantingut relativament resistents.

En particular, el marc criptogràfic revisat recentment del Japó té un paper clau en aquest canvi, indicant una actualització estructural gradual de la manera com els responsables polítics tracten els actius digitals.

Per context, el Japó va modificar la seva principal llei financera per reforçar la supervisió dels actius criptogràfics.

Segons Nikkei, el govern va aprovar recentment canvis a la Llei d’instruments financers i d’intercanvi, classificant els actius criptogràfics com a instruments financers.

En termes pràctics, allunya la criptografia de la narrativa de la “aposta purament especulativa” i l’apropa a una norma regulada. classe d’actiu financer.

Més que les implicacions teòriques, però, destaca el moment d’aquesta revisió.

Amb l’economia japonesa que s’enfronta a una pressió renovada, el reconeixement formal de la criptografia com a actiu financer marca l’inici d’un marc que eventualment podria estendre’s a altres jurisdiccions igualment afectades per la macro FUD?

Crypto sorgeix com a cobertura política enmig de la incertesa del mercat

El Japó és un bon exemple de l’impacte de la crisi de l’Orient Mitjà.

Des d’una lent macro, la rendibilitat dels bons governamentals a 10 anys del Japó segueix augmentant cap a màxims de diversos anys, augmentant gairebé un 32% des que va començar el conflicte al març i arribant al 2,44%. Els rendiments més alts signifiquen costos d’endeutament més elevats, condicions financeres més ajustades i pressió creixent sobre els balanços del govern.

Però l’estrès no es limita al Japó.

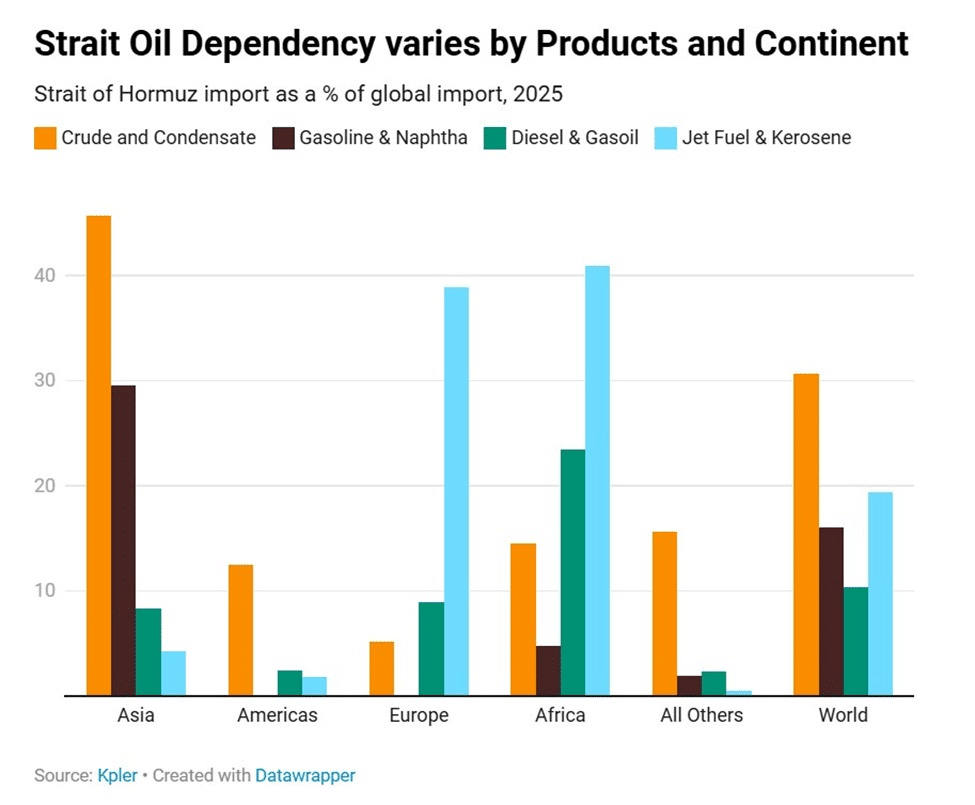

Segons The Kobeissi Letter, els mercats asiàtics segueixen sent els més exposats, amb el 45% del cru d’Àsia fluint per l’estret d’Ormuz el 2025, la dependència més gran del món. Qualsevol interrupció de l’estret es tradueix naturalment en un xoc directe de subministrament d’energia a tota la regió.

En aquest context, el reconeixement criptogràfic del Japó sembla lluny d’estar aïllat.

En canvi, pot indicar la fase inicial d’una adopció més àmplia, ja que el recent macro FUD ha exposat fragilitats estructurals als mercats asiàtics.

En aquest entorn, la resiliència de la criptografia arriba en un moment oportú, amb el capital rotant gradualment cap a cobertures alternatives no sobiranes.

En el futur, és poc probable que l’estrès macro s’esvaeixi aviat. Com a resultat, la criptografia sembla a punt per passar d’un actiu de risc a una assignació estratègica, no només per als comerciants, sinó també per a les economies que busquen estabilitat.

Al seu torn, el moviment del Japó pot representar el primer pas cap a una adopció de polítiques més àmplia als mercats globals.

Resum final

- El canvi de política del Japó indica la transició de la criptografia d’un actiu especulatiu a un instrument financer regulat enmig de l’augment de l’estrès macro.

- Els riscos geopolítics i energètics persistents continuen impulsant la rotació del capital cap a la criptografia com a cobertura de la inflació.