{kind=link}

Bitcoin ha experimentat recentment una forta caiguda lliure en les últimes 48 hores, espantant els inversors minoristes i generant serioses preocupacions sobre la seva viabilitat futura. Tot i que el seu preu ha millorat lleugerament divendres, els comerciants s’estan preparant per a la següent gran caiguda, i el pitjor que podria ser.

Afortunadament per a la indústria criptogràfica, aquest any no seria la primera vegada que el futur semblava greu. En moments com aquests, la història és la millor àncora per saber què passa després, què es mou per evitar i per avaluar en general fins a quin punt està la situació actual. Moltes d’aquestes respostes es troben en el col·lapse del 2022.

Les condicions que van precedir el col·lapse del 2022

Tot i que ha canviat molt des d’aleshores, l’hivern criptogràfic del 2022 va proporcionar el teló de fons del que la majoria de la comunitat creia que seria la fi de la indústria.

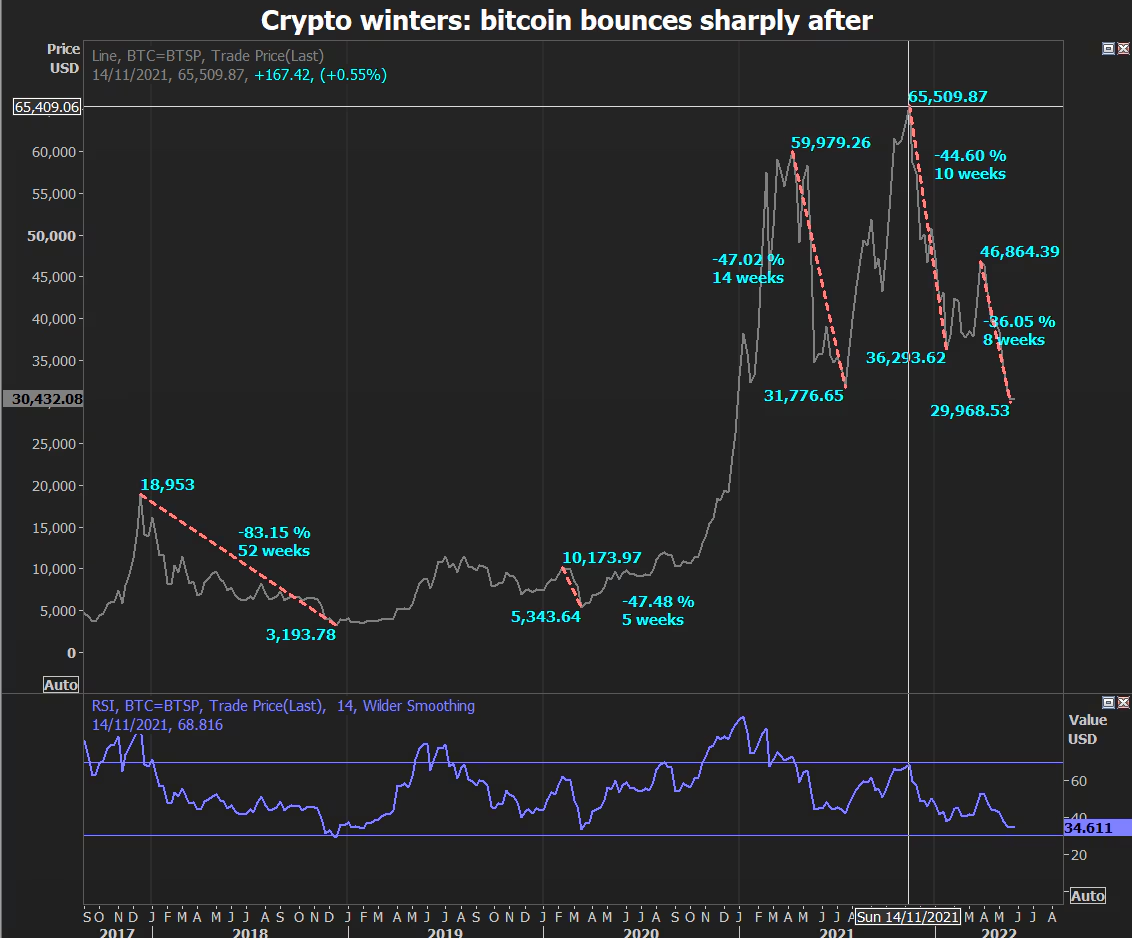

La narrativa va començar el 2020, quan, al llarg d’un any, les criptomonedes van créixer enormement. El finançament es va abocar al mercat, fent que els preus van augmentar molt fins que van assolir el màxim al voltant del novembre de 2021. Durant aquest temps, Bitcoin va passar d’uns 8.300 dòlars a 64.000 dòlars durant 10 mesos.

Tots els hiverns criptogràfics anteriors. Font: Fòrum Econòmic Mundial

Els productes d’alt rendiment van ser fonamentals per a l’atractiu que oferien algunes de les principals empreses criptogràfiques en aquell moment. La idea de rebre un tipus d’interès generós i garantit en compres com Bitcoin o stablecoins era molt atractiva.

No obstant això, la narrativa va començar a desmantellar-se, en part a causa de factors macroeconòmics més amplis.

La Reserva Federal dels EUA havia apujat els tipus d’interès a causa de la inflació persistent, limitant l’accés dels consumidors a la liquiditat. La borsa va patir una profunda correcció, en part com a resposta a l’esclat de la guerra a Europa.

Aquests factors van portar als inversors criptogràfics a retirar fons dels actius més especulatius.

El que va passar va ser un escenari semblant al d’una carrera bancària. Però a mesura que els consumidors es van afanyar a retirar els seus fons, van començar a aparèixer problemes més importants, que van fer que els inversors desconfiessin seriosament de la indústria.

L’efecte dominó que va seguir

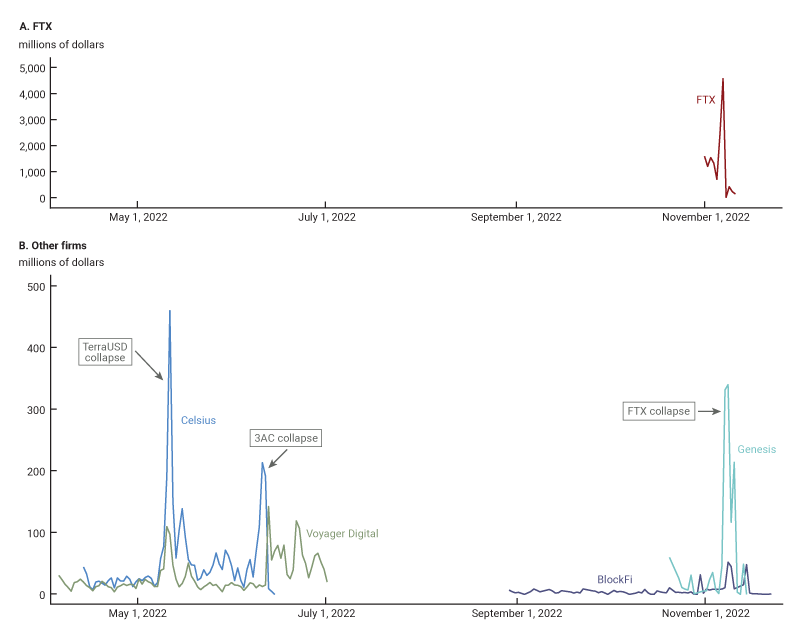

El primer xoc va ser el col·lapse de la moneda estable TerraUSD (UST) el maig del 2022, quan el seu preu va caure en picat durant 24 hores. L’esdeveniment va aixecar una seriosa desconfiança en la seva capacitat per mantenir la seva vinculació al dòlar.

Segons una anàlisi del Banc de la Reserva Federal de Chicago, Celsius i Voyager Digital, els principals intercanvis centralitzats de l’època, van veure sortides respectives del 20% i del 14% en els fons dels clients en els 11 dies següents a la notícia.

Després va venir el col·lapse de Three Arrows Capital (3AC). En aquell moment, el fons de cobertura gestionava uns 10.000 milions de dòlars en actius. La caiguda generalitzada dels preus criptogràfics i una estratègia comercial especialment arriscada van eliminar els seus actius, obligant l’empresa a declarar-se en fallida.

Retirada de fons dels clients durant 90 dies abans de la declaració de fallida. Font: Federal Reserve Bank of Chicago.

Els intercanvis centralitzats van patir encara més, i van incórrer en una altra ronda de fortes sortides.

Després d’això va venir el famós col·lapse de FTX el novembre de 2022. Les sortides van arribar al 37% dels fons dels clients, tots els quals es van retirar en 48 hores. Segons la Fed de Chicago, els intercanvis Genesis i BlockFi van retirar, respectivament, aproximadament el 21% i el 12% de les seves inversions només en aquest mes.

Durant el 2022, almenys 15 empreses relacionades amb criptomonedes van cessar les seves operacions o van entrar en procediments d’insolvència. Les falles van revelar debilitats estructurals de liquiditat en diversos models de negoci, especialment la seva vulnerabilitat a les retirades ràpides durant els períodes de tensió del mercat.

Aquests esdeveniments van subratllar una lliçó cada cop més important: les promeses financeres s’han d’alinear amb la liquiditat subjacent i la planificació de contingències és essencial durant els períodes d’estrès.

En el context actual del mercat, aquestes lliçons han recuperat una rellevància renovada.

Per què és important el comportament actual de Bitcoin

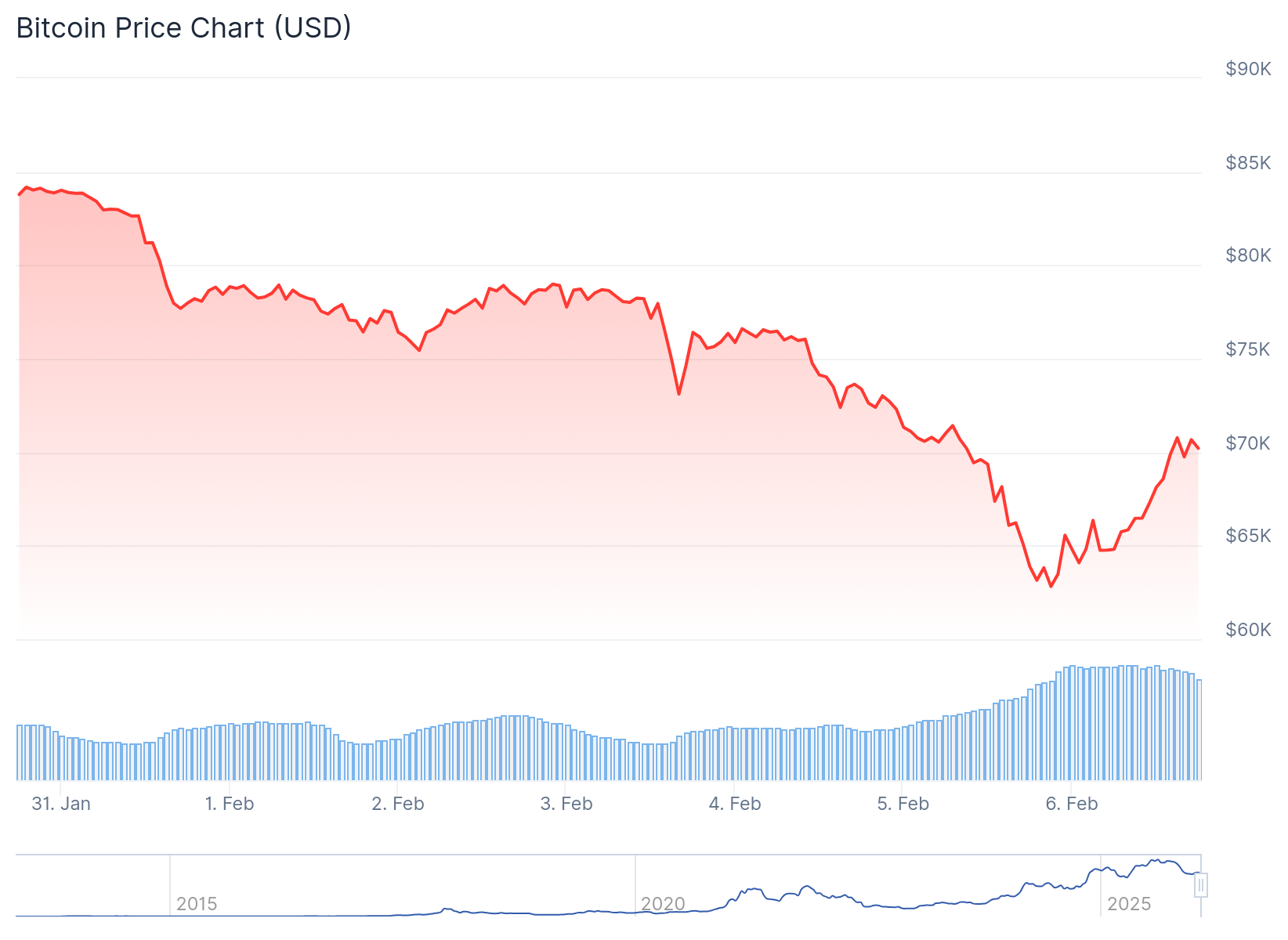

Durant la setmana passada, les principals criptomonedes Bitcoin i Ethereum van caure gairebé un 30%. Aquesta caiguda va eliminar un valor estimat de 25.000 milions de dòlars no realitzat en els balanços d’actius digitals.

Aquestes dades arriben a mesura que els mercats globals es van vendre bruscament aquesta setmana, afectant cripto, accions i fins i tot refugis segurs tradicionals com l’or i la plata. La caiguda sincronitzada apunta a un xoc de liquiditat més ampli en lloc de debilitats específiques dels actius.

Com a resultat, els comerciants que s’enfrontaven a les trucades de marge van liquidar primer els seus actius líquids. Per a la criptografia, aquest context més ampli indicava un restabliment del mercat en lloc d’una pèrdua total de confiança. Amb les dades positives dels consumidors divendres que van reduir la pressió macro a curt termini, Bitcoin va veure que el seu preu va tornar a flotar fins als 70.000 dòlars.

El preu de Bitcoin durant la setmana passada. Font: CoinGecko.

No obstant això, el comportament de Bitcoin ha indicat alguna cosa més estructural. No ha reaccionat exclusivament a les condicions de liquiditat.

Durant l’últim any, Bitcoin no ha recuperat l’impuls ni tan sols en les manifestacions de socors. Segons anàlisis anteriors de BeInCrypto, aquest descens està sent impulsat principalment pels titulars a llarg termini que han venut constantment les seves participacions.

Aquest comportament envia un potent senyal negatiu al mercat. Els minoristes més nous han seguit de prop els seus moviments, entenent que quan els venedors de conviccions venen, els intents a l’alça perden credibilitat.

L’acció del preu, però, sovint és només la primera capa visible d’estrès. Si bé els mercats tendeixen a cotitzar la por ràpidament, les institucions responen més lentament i de manera més estructural, ajustant les operacions molt abans que es faci evident una crisi en tota regla.

En períodes d’incertesa prolongada, aquests canvis estratègics poden servir com a primers senyals d’alerta.

Les institucions comencen a retirar-se en silenci

Més enllà dels moviments de preus, els primers indicadors d’estrès ja estan sorgint a nivell institucional.

Un exemple recent ha estat la decisió de Gemini de reduir les operacions i sortir de determinats mercats europeus. La mesura no apunta a la insolvència, ni es pot atribuir directament a la darrera baixada de preus.

No obstant això, reflecteix un ajust estratègic a un entorn de major compliment, cosa que il·lustra com la incertesa prolongada sovint fa que les institucions revaloritzin l’exposició regional i l’eficiència operativa abans que l’estrès es faci visible en els balanços o els preus de mercat.

Mentrestant, el mes passat Polygon va dur a terme una gran ronda interna d’acomiadaments, acomiadant aproximadament el 30% de la seva plantilla. El moviment va suposar la tercera vegada que ho feia en els últims tres anys.

Bitcoin ha baixat més d’un 20% durant els 12 mesos anteriors. Tanmateix, el 2018 va baixar un 80% any/any, i el 2022 va baixar un 70%. pic.twitter.com/u361W9mnxR

— Robert P. Murphy (@BobMurphyEcon) 4 de febrer de 2026

Històricament, retrobaments operatius similars van aparèixer tranquil·lament a finals del 2021 i principis del 2022, molt abans que es fessin visibles fracassos més amplis de la indústria. Les empreses van començar a congelar la contractació, a reduir els plans d’expansió i a reduir els incentius a mesura que la liquiditat es reduïa. Aquests moviments sovint es van emmarcar com a eficiència o alineació reglamentària en lloc d’angoixa.

L’atenció també està tornant a les tresores d’actius digitals, on les baixes prolongades tendeixen a exposar la sensibilitat del balanç. MicroStrategy ha tornat a sorgir com un punt de referència.

MicroStrategy destaca l’estrès estructural primerenc

El tresor d’actius digitals més gran de Bitcoin es va enfrontar a una nova pressió del mercat després que Bitcoin caigués a 60.000 dòlars aquesta setmana. L’esdeveniment va empènyer el seu gran cripto tresor per sota del seu cost mitjà d’adquisició i va tornar a encendre les preocupacions sobre el risc del balanç.

Les accions de MicroStrategy van caure bruscament a mesura que Bitcoin va ampliar la seva venda, mentre que la caiguda de les accions també va empènyer la seva valoració de mercat per sota del valor de les seves participacions subjacents de Bitcoin.

Si persisteix la volatilitat dels preus, aquests balanços es tornaran cada cop més reflexius, amplificant tant la confiança com la fragilitat.

De fet, MicroStrategy ja s’ha allunyat de la seva promesa, una vegada inamovible, de no vendre mai. Al novembre, el conseller delegat Phong Le va reconèixer per primera vegada que la companyia podia vendre les seves participacions en condicions específiques de crisi.

Els indicadors d’avui apareixen abans i són més suaus, cosa que pot fer que siguin més fàcils de passar per alt. No obstant això, la seva naturalesa tranquil·la pot ser precisament el que els fa significatius, oferint una visió de com l’erosió prolongada de la confiança comença a remodelar la indústria des de dins cap a fora.