{kind=link}

En el moment d’escriure, Bitcoin ($ BTC) el preu mitjà dels inversors actius era de 85.000 dòlars, amb la base de cost del titular a curt termini de 78.900 dòlars. La pròpia criptomoneda estava valorada en 77,8 mil dòlars, augmentant després del seu recent retrocés fins a 74,9 mil dòlars el 29 d’abril.

En una publicació a X, Glassnode havia enumerat els números de preus mitjans anteriors, i també que la veritable mitjana del mercat era de 78.000 dòlars. Això significava que hi havia una amenaça de presa de beneficis per part dels titulars, ja que el preu s’acostava una vegada més als 80.000 dòlars.

El preu realitzat de la xarxa, que es refereix a la base del cost mitjà de tots els titulars de Bitcoin, es trobava molt al sud a 54,1 mil dòlars.

Bitcoin va baixar per sota del cost realitzat durant el mercat baixista anterior. I també ho podria fer aquest cicle.

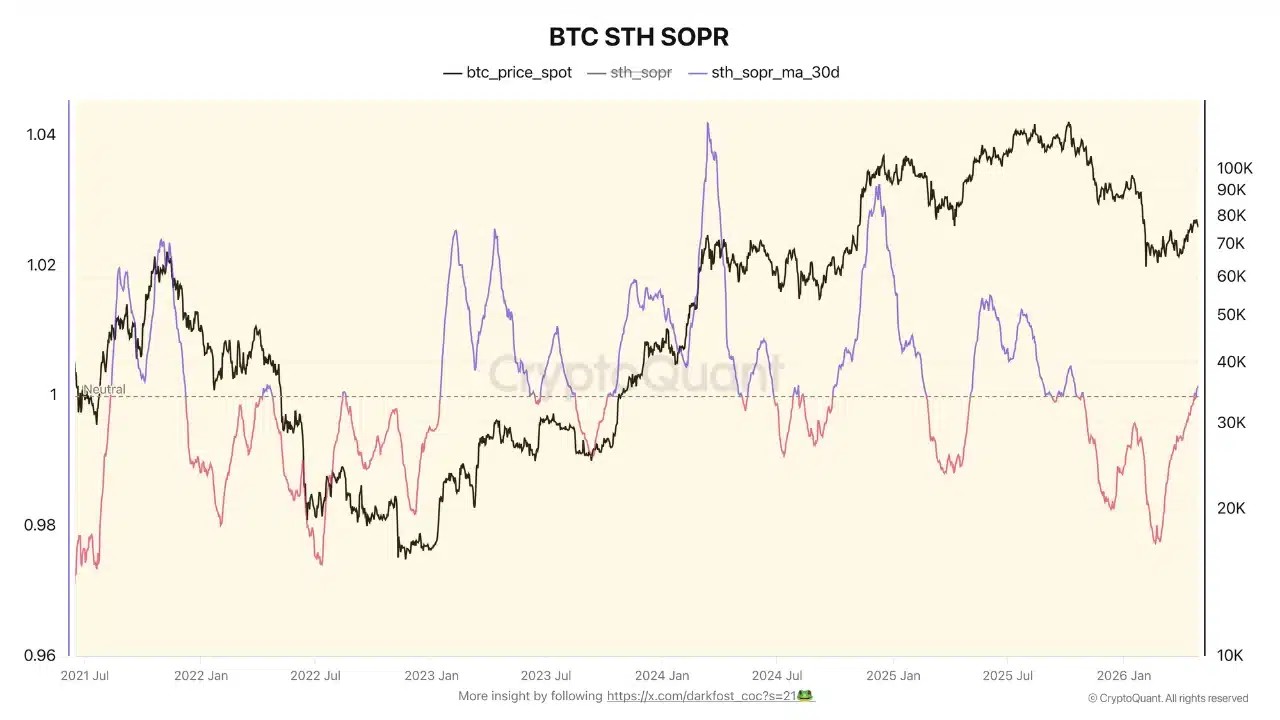

A curt termini $ BTC els titulars tornen a ser rendibles

Per primera vegada des de l’octubre, la mitjana mòbil de 30 dies de la pèrdua de beneficis de la producció gastada del titular a curt termini (STH SOPR) s’ha tornat positiva. En altres paraules, els titulars a curt termini de Bitcoin estan tornant al punt d’equilibri o a un lleuger benefici, de mitjana.

L’analista criptogràfic Darkfost va destacar com el STH SOPR per sobre d’1 significava que podria ser possible que el mercat hagués arribat a un punt d’inflexió. Normalment, a mesura que la mètrica s’acosta a la rendibilitat, els titulars a curt termini venen les seves participacions i busquen sortir del mercat, mostrant una falta de convicció.

Això va passar anteriorment l’abril de 2022, marcant el final d’un rebot de gat mort de 36.000 a 47.000 dòlars.

És possible que es torni a produir un escenari similar, tot i que el mercat s’ha mantingut en calma i encara no ha començat una venda agressiva.

La “perillosa” divergència de Bitcoin

L’analista Moreno DV va assenyalar la divergència entre el preu, les taxes de finançament i el volum de compra del comprador. Tot i que el preu ha establert mínims més alts des del febrer, la taxa de finançament s’ha mantingut pràcticament plana.

La part més convincent semblava ser la caiguda del volum de compra dels compradors. Com que són els compradors o venedors agressius del mercat els que mouen els preus, una tendència a la baixa en el volum de compra dels compradors indica que menys participants del mercat persegueixen l’augment del preu de Bitcoin.

Això significava que el mercat podria estar passant per una fase d’acumulació, amb grans actors del mercat absorbint l’oferta mitjançant ordres limitades.

Alternativament, la caiguda del volum de compra dels compradors va significar que el rally reflectís l’absència de venedors forts, no la presència de grans compradors, cosa que va fer fràgil el moviment.

Resum final

- El rally de Bitcoin s’enfronta a un bon grapat d’obstacles basats en el cost des dels 78.000 fins als 85.000 dòlars, cosa que ofereix als titulars un incentiu per vendre.

- Les concentracions impulsades per la manca de venedors en comptes de la presència de compradors sostinguts i agressius són estructuralment més febles.