{kind=link}

Es tracta d’un segment del butlletí d’orientació endavant. Per llegir edicions completes, subscriviu -vos.

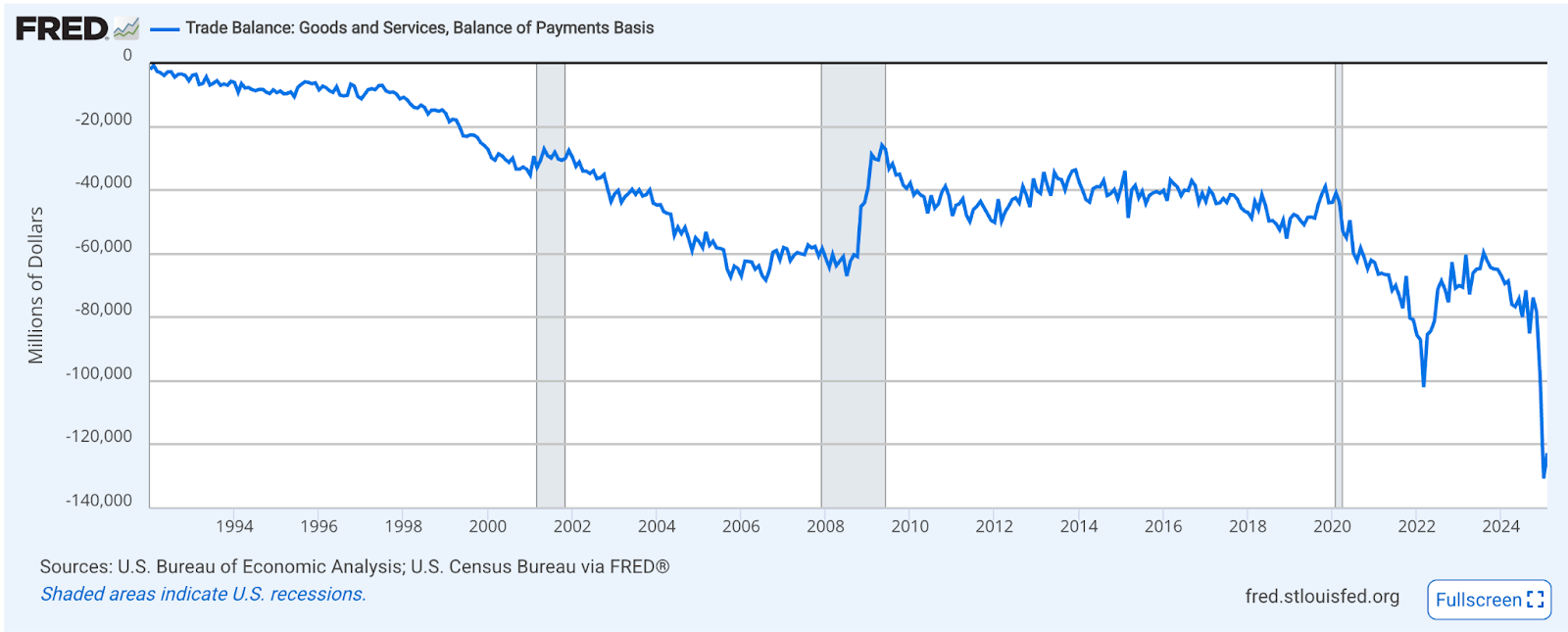

En aquest moment està clar que un dels objectius principals de l’administració Trump és reduir els dèficits comercials amb altres països, concretament els dèficits comercials de béns.

Font: Fred

És important fer aquesta distinció perquè, de fet, els Estats Units gestionen serveis Excedent!

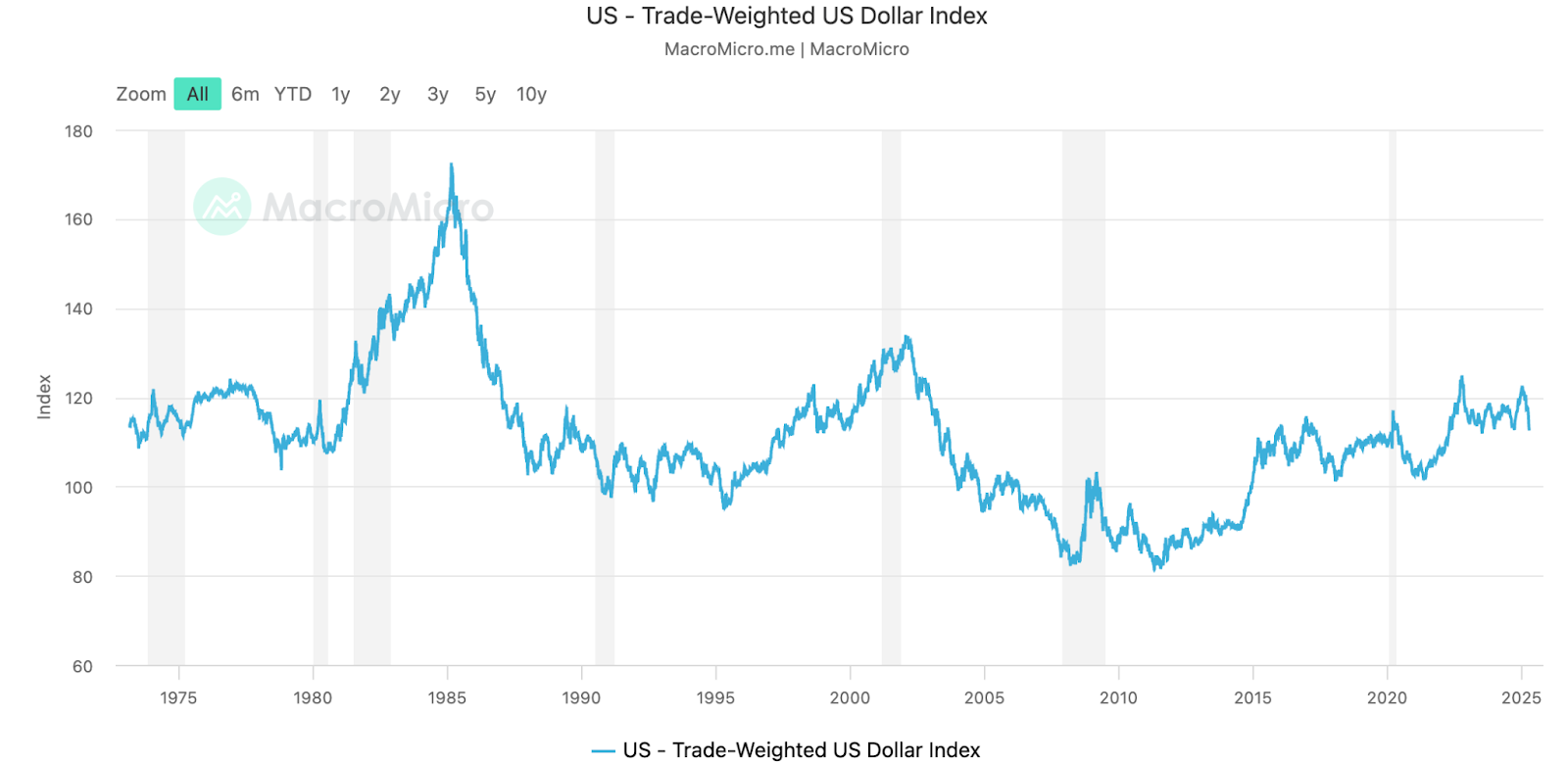

Els EUA importa mecànicament “coses” d’altres països que la fabriquen millor i més barats. I com a moneda de reserva del món, els dòlars nord -americans transcorreguen a aquells altres països per finançar aquestes compres.

Aquests dòlars estrangers es reinverteixen i es reinverteixen en actius denominats als Estats Units com Tresurys i EUA. Aquesta demanda mecànica ha creat un dòlar nord -americà artificialment fort durant moltes dècades, emparellat amb un buit fora de la classe mitjana dels Estats Units, els treballs de fabricació de la qual han estat fora de terra.

Font: Macromicro

Efectivament, la gran compensació del globalisme ha estat accés a “coses” barates, però a un punt de mira d’aquesta base de fabricació que va ser forta.

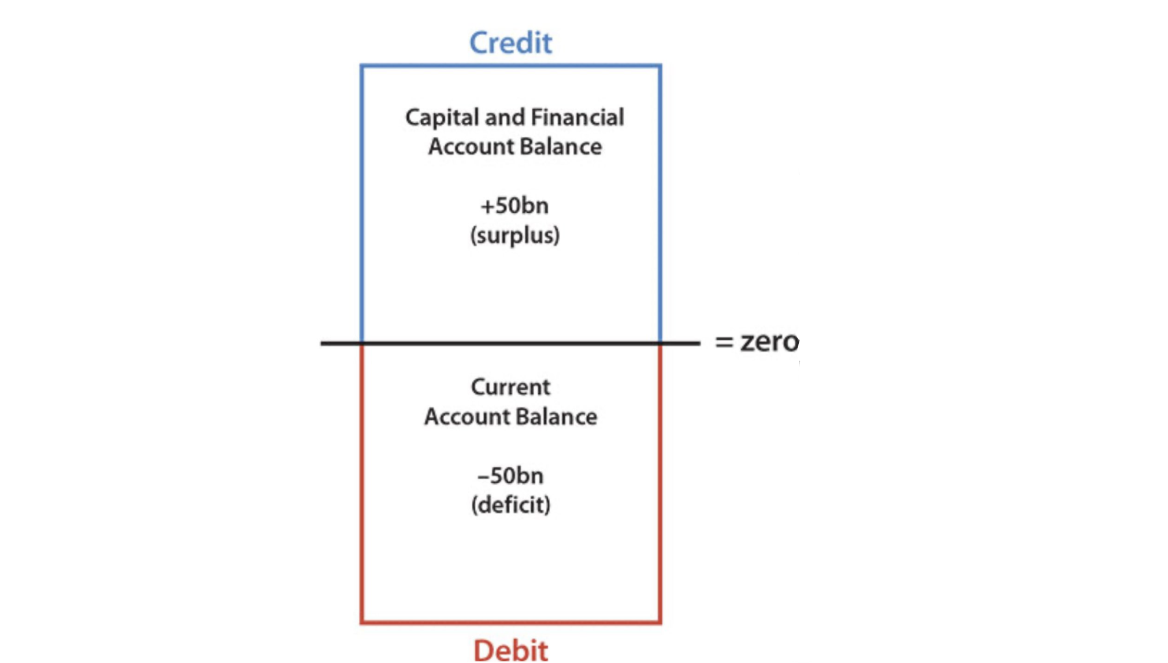

Una de les grans lleis de la naturalesa (econòmica) és el saldo de l’equilibri de pagaments. Mecànicament, el dèficit del compte de moneda (coses que entra) ha de ser compensat per un excedent de compte de capital (diners que es queden per pagar les coses que hi ha).

Aquest excedent de compte de capital estructural que es manté durant molts anys ha donat lloc a una candidatura estructural per als actius denominats dels Estats Units. Això ha provocat els rendiments del Tresor de baixada mecànica (disminuir els costos de préstecs per al govern) i múltiples múltiples en accions nord-americanes en relació amb altres països (una P molt superior a E, en una proporció P/E típica).

L’administració Trump ha estat forta i clara que vol disminuir el dèficit del compte corrent. Tot i que no parla aquesta segona part en veu alta, això comporta un excedent de compte de capital inferior que revertiria aquesta tendència de rendiments de bons més baixos i múltiples múltiples de capital. Efectivament, l’administració Trump diu als estrangers que prenguin els diners i que la portin a casa.

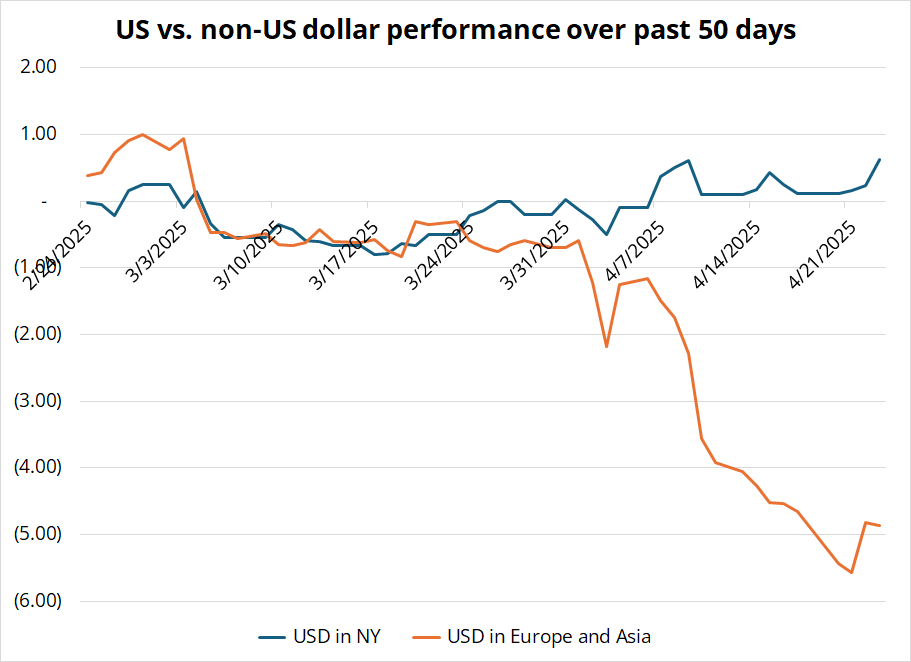

Els estrangers no perden temps a la feina. Aquest gràfic de Brent Donnelly mostra com es produeix tota l’acció per vendre aquests actius denominats pels Estats Units durant les sessions de mercat d’aquests països estrangers. Durant la sessió de NY, el rendiment del dòlar nord -americà continua sent constant. Tot i això, durant les sessions d’Europa i Àsia, és una carrera per a les sortides.

Font: Brent Donnelly

És racional que els gestors d’actius estrangers surtin d’aquests actius si s’està posant en dubte la prima de capital al forn als actius nord -americans. Comportaria un rendiment d’enllaços més elevats i els preus més baixos del patrimoni net.

Efectivament, el món ha de reprendre el rendiment del Tresor dels Estats Units que és el fons de gairebé totes les valoracions relatives mundials amb una prima de risc. El meu terrible intent de Photoshop (sóc comerciant, no dissenyador, d’acord?) Mostra aquest mecànic a continuació:

Queda per veure com serà durador aquest dèficit del compte corrent, però, per tots els comptes, significa una cosa: sortir dels actius denominats pels Estats Units.

El president dels Estats Units us ho diu bàsicament.