{kind=link}

A finals de 2025, un racó del mercat que la majoria dels comerciants d’Ethereum rarament veuen havia construït una posició prou gran com per importar a tots els altres.

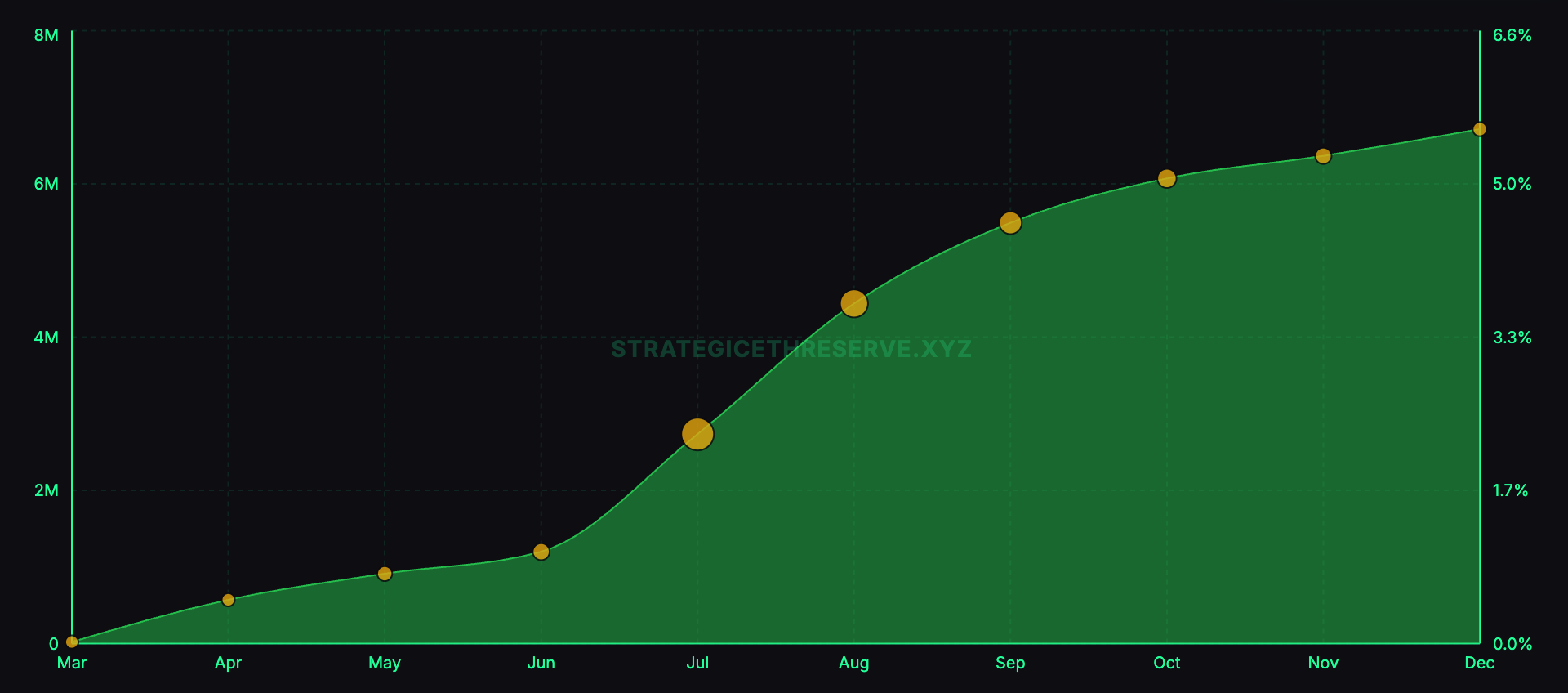

L’informe anual de participació d’Ethereum d’Everstake estima que els “tresors d’actius digitals” de les empreses públiques contenien col·lectivament entre 6,5 i 7,0 milions. $ETH al desembre, que suposa més del 5,5% de l’oferta circulant.

La xifra és enorme, però la part més important és per què aquestes empreses van triar $ETH en primer lloc.

El llibre de jugades de la tresoreria corporativa de Bitcoin es basa en l’escassetat i la reflexivitat: compreu monedes, deixeu que el mercat torni a valorar l’embolcall de la renda variable amb una prima i, a continuació, emet accions per comprar més monedes.

Ethereum afegeix una segona pota que Bitcoin no pot. Una vegada $ETH s’adquireix, es pot apostar, el que significa que pot obtenir recompenses natives del protocol per ajudar a protegir la xarxa. Els fotogrames d’Everstake que recompensen es reprodueixen a aproximadament un 3% APY per als operadors d’estil de tresoreria.

Una corporació $ETH tresoreria està intentant ser un vehicle catalogat que aguanti $ETHguanyen addicionals $ETH a través de la participació i convenç als inversors de renda variable que paguin per aquesta exposició empaquetada. L’aposta principal és que l’embolcall pot augmentar les seves participacions subjacents al llarg del temps i que els mercats públics finançaran la fase de creixement quan el sentiment sigui favorable.

La mecànica bàsica de l’apostament

Ethereum funciona amb prova de participació. En lloc dels miners que competeixen amb ordinadors i electricitat, Ethereum utilitza “validadors” que bloquegen $ETH com a garantia i executar programari que proposa i certifica blocs.

Quan els validadors fan la feina correctament, reben recompenses pagades pel protocol. Quan es desconnecten o es comporten malament, poden perdre part de les seves recompenses i, en casos més greus, una part de la $ETH mitjançant la tala.

L’apostament és atractiu per a les institucions perquè les recompenses són pròpies del protocol i no depenen del préstec d’actius a un prestatari. Encara comporta un risc operacional, però això es veu frenat pel fet que la font principal de rendiment és la pròpia xarxa.

L’informe d’Everstake diu que a finals de 2025, uns 36,08 milions $ETH es va apostar, que qualifica com el 29,3% de l’oferta, amb un creixement net de més d’1,8 milions $ETH al llarg de l’any.

Això és important per als tresors perquè demostra que la participació s’ha convertit en un mercat gran i establert en lloc d’una activitat nínxol.

El $ETH volant de tresoreria: finançament premium més rendiment del protocol

Everstake descriu dues palanques que les empreses del tresor intenten tirar.

El primer és l’arbitratge mNAV. Si les accions d’una empresa cotitzen a una prima del valor de mercat dels seus actius subjacents, pot emetre noves accions i utilitzar els ingressos per comprar-ne més. $ETH.

Si la prima és prou gran, pot augmentar $ETH per acció per als accionistes existents fins i tot després de la dilució, perquè els inversors efectivament paguen més per cada unitat d’exposició a Ethereum del que costa adquirir $ETH directament.

El bucle funciona sempre que la prima es mantingui i els mercats de capitals romanguin oberts.

La segona palanca és apostar recompenses. Un cop el $ETH es manté, l’empresa pot apostar-la i rebre’n més $ETH al llarg del temps.

Everstake enquadra el tram de staking com a aproximadament un 3% APY, amb el punt clau que són els baixos costos marginals una vegada que la infraestructura estigui al seu lloc. Un tresor que aposta vol augmentar en termes simbòlics, no només l’apreciació del preu.

En conjunt, el tema per a l’apostament del tresor és senzill. La prima finança el creixement quan els mercats són optimistes, i l’apostament produeix una acumulació constant quan els mercats són més tranquils.

Tots dos mecanismes tenen com a objectiu el mateix resultat: més $ETH per acció.

Els tres llibres de jugades d’aposta del tresor

L’informe d’Everstake concentra el sector en tres grans titulars i assigna a cadascun un paper en la història.

Es calcula que BitMine té uns 4 milions $ETHla xifra que domina la taula de “pals d’hoquei” d’Everstake. Everstake també diu que BitMine s’està avançant cap a l’apostament a una escala encara més gran, incloent plans per a la seva pròpia infraestructura de validació i divulgacions que “centenars de milers de $ETH” es van apostar a través d’infraestructura de tercers a finals de desembre de 2025.

SharpLink Gaming en té uns 860.000 $ETHapostat com a part d’un enfocament de tresoreria actiu on les recompenses de staking es tracten com a ingressos d’explotació i romanen al balanç.

La màquina Ether en té uns 496.000 $ETHamb una participació al 100%. Everstake cita uns 1.350 $ETH en el rendiment net durant un període com a evidència de com és un model “totalment apostat”.

Aquestes xifres són una evidència que l’estratègia s’està institucionalitzant. Aquests no són petits experiments per a les empreses. Les seves posicions són prou grans perquè el lloc de participació, la postura operativa, la pràctica de divulgació i els controls de riscos formen part del producte.

On hi juguen les institucions i per què existeix el “compliance staking”.

La visió més pràctica de l’informe d’Everstake és que l’apostament es divideix en carrils.

El comerç minorista sovint aposta a través d’intercanvis per a la simplicitat, i els usuaris nadius de DeFi persegueixen la liquiditat i la composició mitjançant fitxes de participació líquides.

Les institucions sovint volen alguna cosa més propera a la separació operativa tradicional: rols definits, múltiples operadors, auditabilitat i una estructura que s’ajusti a les expectatives de compliment existents. Everstake assenyala Liquid Collective com una solució de participació orientada al compliment i utilitza el seu testimoni líquid de participació LsETH com a intermediari per a la migració institucional.

L’informe diu que LsETH va créixer d’uns 105.000 $ETH a uns 300.000 $ETH i enllaça aquest creixement amb les sortides dels saldos d’intercanvi de Coinbase com a signe que els grans titulars s’allunyen de la custòdia de l’intercanvi tot i que encara prefereixen estructures de participació “de grau empresarial”.

Afegeix una instantània d’intercanvi que reforça el punt. Everstake diu que la quota de Coinbase va caure aproximadament en 1,5 milions de participades $ETHdel 10,17% al 5,54%, mentre que Binance va augmentar de 2,02 milions a 3,14 milions $ETHamb la quota pujant del 5,95% al 8,82%.

Les xifres importen menys com a veredicte en qualsevol dels llocs i més com a evidència que la distribució de les participacions canvia significativament quan els grans jugadors es reposicionen.

Per a les companyies de tresoreria, aquesta qüestió del carril d’aposta és estructural.

Si l’estratègia depèn de les recompenses d’aposta per donar suport a la combinació, aleshores la diversificació de l’operador, la protecció de tall, el risc de temps d’inactivitat, l’arquitectura de custòdia i les pràctiques d’informes deixen de ser detalls de back-office i es converteixen en parts fonamentals del cas d’inversió.

Els rails que hi ha sota el comerç: monedes estables i bons del Tresor

Everstake no tracta els tresors corporatius com un fenomen autònom, sinó que els vincula a l’atracció institucional d’Ethereum el 2025: liquiditat de monedes estables i emissió de Tresoreria tokenitzada.

Sobre les monedes estables, Everstake diu que el subministrament total de monedes estables a través de les xarxes va superar els 300.000 milions de dòlars, amb Ethereum L1 més L2s que tenien entre el 61% i el 62%, o uns 184.000 milions de dòlars. L’argument és que la seguretat i la profunditat de liquidació d’Ethereum segueixen atraient la base de dòlars en cadena que les institucions utilitzen realment.

Sobre els bons del tresor tokenitzats, Everstake diu que el mercat s’acostava als 10.000 milions de dòlars i situa la quota de l’ecosistema d’Ethereum al voltant del 57%. Emmarca Ethereum L1 com un àncora de seguretat per als principals emissors i cita productes com el BUIDL de BlackRock i el fons de diners tokenitzat de Franklin Templeton.

Aquest context és important per al comerç de tresoreria.

Una empresa pública que intenta justificar un llarg termini $ETH una posició i un programa de staking necessita una narrativa que vagi més enllà de l’especulació criptogràfica.

Els diners en efectiu tokenitzats i els tresors tokenitzats són més fàcils de defensar com a adopció estructural que la majoria de les altres categories de la cadena, i el seu creixement fa que sigui més senzill explicar per què l’actiu que assegura el llibre major pot importar en un horitzó més llarg.

Els riscos que poden trencar el model de staking d’Ethereum

Everstake inclou un avís sobre la concentració i els errors correlacionats.

Cita una interrupció del client de Prysm el desembre del 2025, dient que la participació del validador es va reduir al voltant del 75% i es van perdre 248 blocs, i utilitza l’esdeveniment per argumentar que el pasturatge de clients pot crear fragilitat a tota la xarxa.

Aquest risc importa més si els grans tresors públics es consoliden en opcions d’infraestructures similars, perquè les seves decisions de participació poden influir en la concentració. També és important perquè els rendiments d’aposta només estan nets quan les operacions són resistents.

Tot i que el temps d’inactivitat, la configuració errònia i la retallada poden semblar abstractes a les empreses, formen part del negoci tant com ho és l’apostament.

El segon risc són els mercats de capitals, perquè l’arbitratge mNAV és un bon mecanisme només quan els mercats són forts. Si la prima de capital es comprimeix, l’emissió d’accions es torna diluïda en lloc d’acretiva, i el bucle deixa de funcionar.

El rendiment de la participació no ho soluciona per si sol, perquè el rendiment és incremental mentre que el finançament amb accions és el motor del creixement.

Un tercer risc és el govern i la regulació.

Les empreses del Tresor operen dins de règims de divulgació i custòdia que es poden endurir ràpidament. L’estratègia depèn de mantenir una estructura que els auditors, els consells d’administració i els reguladors puguin tolerar, especialment si la participació es converteix en un contribuent important als ingressos reportats.

El $ETH El comerç de tresoreria es basa en una proposta senzilla: acumular $ETHapostar per augmentar les participacions en termes simbòlics i utilitzar l’accés al mercat públic per escalar més ràpidament del que podria fer un balanç privat.

Si sobreviu com a categoria duradora dependrà de dues coses mesurables: com aquestes empreses operen la participació sense crear fragilitat oculta i amb quina coherència els seus embolcalls de capital poden mantenir primes que fan que el cicle de finançament funcioni.