{kind=link}

Bitcoin va incomplir 116.000 dòlars per primera vegada en dues setmanes, i va sorgir la narrativa habitual: cobertura d’inflació.

Però les dades expliquen una història diferent. Aquest cicle, Bitcoin es negocia menys com un escut de preus al consumidor i més com un baròmetre en temps real de liquiditat en dòlars i taxes de descompte.

La pregunta no és si Bitcoin cobreix la inflació, sinó si un dòlar més feble i la caiguda dels rendiments reals ho impulsen ara.

Ja més cobertura BTC ≠ CPI?

La tesi de la cobertura de la inflació no està equivocada, només està malament. Les dades suggereixen que Bitcoin es va recuperar enmig de canvis de liquiditat i pivots monetaris, no perquè l’Oficina d’Estadístiques Laborals va imprimir un 3,1% en lloc del 3%.

L’IPC mesura els nivells de preus amb un retard. Bitcoin negocia liquiditat i tipus de descompte amb visió de futur en temps real.

Durant aquest cicle, la relació entre Bitcoin i la inflació general es va afeblir, mentre que les correlacions amb l’índex del dòlar i els rendiments reals es van endurir.

Una instantània de les relacions direccionals revela el canvi:

Les correlacions actuals de Pearson de 30 dies mostren Bitcoin/DXY a aproximadament -0,45 i Bitcoin/DFII10 prop de -0,38, mentre que Bitcoin/CPI ronda el zero amb canvis de signe freqüents.

La finestra de 90 dies suavitza el soroll però confirma el patró: Bitcoin respon a la funció de reacció de la Fed i a les condicions de liquiditat del dòlar, no a la pròpia impressió de la inflació.

Per què la força de l’USD i els rendiments reals es transmeten a BTC

Els rendiments reals representen el preu dels diners del mercat després de la inflació. Quan el rendiment dels valors protegits contra la inflació del Tresor a 10 anys augmenta, el dòlar normalment s’endureix les empreses, les condicions financeres globals s’endureixin i els actius de risc de llarga durada es redueixen.

Els costos de finançament de Bitcoin es comprimeixen, les operacions de base es redueixen i els compradors marginals es retrauen. Per contra, quan els rendiments reals es redueixen, el dòlar es suavitza, es redueix l’escassetat transfronterera de dòlars nord-americans i les primes de risc cripto es redueixen.

La mateixa fontaneria apareix a les taxes de finançament de les monedes estables, els inventaris dels creadors de mercat i la base entre els intercanvis spot, futurs i perpetus.

La transmissió passa per decisions d’assignació de carteres a escala. Les taules institucionals ajusten l’exposició al risc en funció del cost d’oportunitat de tenir actius no rendibles.

Quan els rendiments reals augmenten, l’efectiu i els bons del Tresor a curt termini competeixen directament amb Bitcoin. Quan els rendiments reals disminueixen, la competència es debilita i el capital gira en creixement i assignacions especulatives.

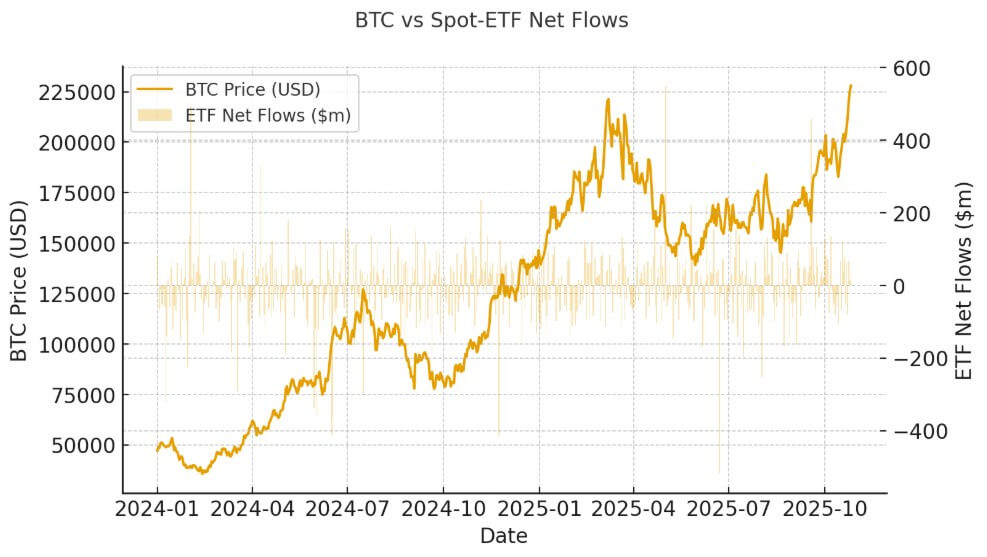

A més, els fluxos de fons negociats en borsa (ETF) actuen com a amplificador.

Els ETF de Bitcoin Spot van convertir els senyals macro en una demanda immediata a la cadena. Les creacions atrauen els participants autoritzats a obtenir monedes de mida a través de taules institucionals i corredors OTC, mentre que els bescanvis tornen l’inventari al mercat.

Aquest flux és contemporani als impulsos macro: un dòlar més suau i rendiments reals més baixos solen coincidir amb condicions de risc més fàcils, cosa que fa que les creacions siguin més probables i els rescats més rars.

Els fluxos no provoquen el macro teló de fons, sinó que l’amplien. Una caiguda de 25 punts bàsics de DFII10, juntament amb una caiguda del 2% de DXY, pot provocar la creació de cistelles per valor de centenars de milions a mesura que els gestors de carteres es reequilibren.

La dinàmica oposada, que consisteix en l’augment dels reals i la consolidació del dòlar, drena liquiditat mitjançant amortitzacions i força la venda al comptat.

Els ETF van convertir el que abans era un procés lent i sense recepta en un bucle de retroalimentació el mateix dia entre el posicionament dels inversors financers tradicionals i els mercats al comptat criptogràfics.

Què va girar quan

Tres zones de canvi estàndard defineixen els canvis de règim. En primer lloc, el dòlar sense risc augmenta quan tot es ven junts. La relació inversa de Bitcoin amb DXY es debilita cap a zero a mesura que les correlacions s’enfonsen en una oferta de vol a la seguretat per al dòlar dels EUA.

En segon lloc, les primeres fases d’alleujament a mesura que els mercats baixen els preus reals i les retallades de la Fed, i la relació inversa s’enforteix, augmentant el paper macro beta de Bitcoin.

En tercer lloc, els whipsaws de missatgeria política. Al voltant de les reunions del FOMC o els ritmes de l’IPC que canvien les probabilitats de retallades de tipus, les correlacions variables poden aturar-se durant setmanes abans d’establir-se en un nou règim.

La inflexió més recent es va produir a mitjans d’octubre, quan els rendiments reals van augmentar enmig de les obstinades dades d’inflació subjacent i el DXY va recuperar la resistència clau.

La correlació de 30 dies de Bitcoin amb DXY va passar de -0,50 a gairebé zero, ja que tots dos es van vendre junts. A finals d’octubre, les nòmines més suaus i els missatges renovats de la Fed van revertir el moviment, els rendiments reals van disminuir 15 punts bàsics, DXY va retrocedir i la correlació inversa es va restablir a -0,45.

Aquesta finestra de dues setmanes mostra la causalitat que passa per les expectatives polítiques, no per les impressions d’inflació.

Relacionar ETF amb USD i rendiments reals

Els fluxos nets setmanals de l’ETF al comptat segueixen els moviments del dòlar i dels rendiments reals amb un retard mínim. Les setmanes amb creacions extremes de més de 500 milions de dòlars solen coincidir amb la caiguda de DXY i la reducció de DFII10.

Una simple regressió contemporània confirma la relació. Els rendiments setmanals de Bitcoin retrocedeixen positivament als fluxos nets de l’ETF i negativament als canvis en DXY i DFII10.

La R² ajustada se situa prop de 0,35, cosa que indica que aproximadament un terç de la variància setmanal de Bitcoin està directament lligada a aquestes tres variables.

Els coeficients es desplacen segons el règim. Durant els cicles de relaxació de la Fed, la beta de DXY s’enforteix a mesura que la debilitat del dòlar indica una liquiditat global més fàcil.

Durant les fases d’enduriment, la beta de rendiment real domina a mesura que augmenta el cost d’oportunitat de mantenir Bitcoin. Tornar a estimar la regressió cada trimestre captura aquests canvis i manté el model alineat amb les condicions macro actuals.

CoinShares va registrar 921 milions de dòlars d’entrades netes a productes d’actius digitals durant la darrera setmana, liderats per vehicles nord-americans, després de dades d’IPC més fredes.

Això va invertir el tram d’abandonament del risc de mitjans d’octubre quan les reemborsaments van arribar als 400 milions de dòlars a mesura que DXY va augmentar i els rendiments reals van augmentar.

L’oscil·lació il·lustra la rapidesa amb què els fluxos responen als pivots macro i per què observar el dòlar i els rendiments reals proporciona senyals abans que esperar els anuncis de flux de fons.

Escenaris per al 2026 i què esperar

El cas base és que els rendiments reals cauen entre 25 i 50 punts bàsics en un creixement suau i una inflació constant, mentre que el DXY baixa.

Això es tradueix en un transport de Bitcoin modestament positiu, amb bandes de confiança més amples de l’habitual a causa de l’elevada volatilitat al voltant de les consideracions fiscals de final d’any i el reequilibri de l’ETF.

La dependència del camí dels fluxos setmanals és important, ja que les creacions sostingudes fan augmentar el rang, mentre que els fluxos estancats mantenen l’abast de Bitcoin.

L’escenari a l’alça és un gir més ràpid de la política o la por al creixement fa que els rendiments reals baixin més ràpidament, DXY trenca el suport de tendències i les creacions d’ETF es tornen a accelerar més enllà dels 1.000 milions de dòlars setmanals.

La beta de Bitcoin a la macro puja, l’impuls puntual s’estén i el mercat revaloritza els objectius més alts a mesura que les condicions financeres es redueixen agressivament.

Per contra, un escenari a la baixa: els rendiments reals es mantenen enganxosos o augmenten a causa d’una inflació subjacent obstinada, el dòlar agafa una oferta de refugi segur i els fluxos de l’ETF s’aturan o es tornen negatius. El suport de l’interval disminueix, la volatilitat augmenta i l’estructura de correlació de Bitcoin s’enfonsa a mesura que domina el risc.

Un senyal a tenir en compte és que els rendiments reals es mantenen per sobre del 2% i que DXY recupera la seva mitjana mòbil de 200 dies com a senyals d’alerta.

A més, val la pena fer un seguiment de tres dials. En primer lloc, la tendència DXY: seguiment de les mitjanes mòbils de 20 i 50 dies i la distància fins a la mitjana mòbil de 200 dies. Un desglossament per sota del 98 amb impuls confirma que el comerç de debilitat del dòlar es manté intacte.

En segon lloc, el nivell de DFII10 i el canvi de 30 dies: una caiguda per sota de l’1,8% indica que les condicions es relacionen; una punta per sobre del 2,2% apreta els cargols.

En tercer lloc, els fluxos nets d’ETF puntuals diaris o setmanals: les creacions sostingudes per sobre dels 300 milions de dòlars diaris suggereixen convicció institucional; les redempcions senyalen macrovents en contra.

Aquests dials funcionen amb un calendari d’esdeveniments datat. La propera decisió del FOMC el 18 de desembre, l’IPC s’imprimirà l’11 de desembre, les nòmines el 6 de desembre i qualsevol gran grup de reemborsament o subhasta del Tresor que pugui moure els rendiments reals intradia.

Un dòlar més feble impulsa Bitcoin ara? Aquest cicle, sí. Però a través del canal de rendiment real i amplificat pels fluxos d’ETF, no a través de la narrativa de cobertura de la inflació.

Bitcoin cotitza més com un dòlar i una beta de rendiment real que una cobertura de l’IPC. Les dades suggereixen que és prudent mantenir l’atenció en aquests tres dials i tractar la correlació com un canvi de règim, no com una constant.

Quan el dòlar es suavitza i els rendiments reals disminueixen, Bitcoin normalment es remunta. Quan passa el contrari, el risc es comprimeix i la demanda puntual s’evapora.

Aquest és un possible llibre de jugades per posicionar-se en el primer trimestre de l’any vinent.